Добавлено в закладки: 0

Что такое постоянные затраты? Описание и определение понятия.

Постоянные затраты – это объём постоянных издержек предприятия, который не связан с уровнем обширности производства. Это затраты на охрану организации и управление.

Постоянные затраты – это объём постоянных издержек предприятия, который не связан с уровнем обширности производства. Это затраты на охрану организации и управление.

Постоянные затраты не являются основным фактором при стремлении к наибольшей прибыли при увеличении объёмов производства. Когда предприятие длительное время не может покрывать собственные постоянные расходы, оно становится неизбежно неплатёжеспособным при каком-либо объёме выпускаемых товаров.

К примеру, в ситуации с широким производством дешёвого продукта. Переменные и постоянные затраты в сумме являют собой общие затраты предприятия.

Рассмотрим, более детально, что значит затраты постоянные.

Постоянные затраты на единицу товара уменьшаются или увеличиваются при увеличении либо уменьшении объема товаропроизводства.

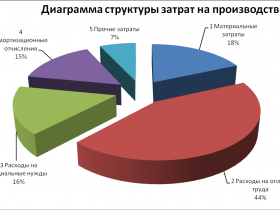

Постоянные затраты на производстве

Главный критерий распределения расходов по основным категориям – их экономическое содержание. Для разных предприятий одни и те же виды затрат могут относиться как к постоянным так и к переменным в зависимости от их экономической сущности.

Постоянные либо условно-постоянные расходы – это издержки, остающиеся сравнительно неизменными в течение отчетного периода, вне зависимости от колебания объемов продаж,

Переменные либо условно-переменные расходы – это издержки, которые изменяются в прямой пропорции в соответствии с увеличением или уменьшением общего оборота, то есть выручки от реализации товара. Данные затраты непосредственно связаны с операциями предприятия по закупке и доставке продукции к покупателю (стоимость приобретенных товаров, сырья, комплектующих, некоторые издержки по переработке, к примеру электроэнергия). Условно-переменными они считаются потому, что прямо-пропорциональная зависимость от объема продаж в действительности существует лишь до определенного времени или в определенный период времени. Доля таких затрат в конкретный период может колебаться, например из-за поднятой поставщиками цены, темпа инфляции отпускных цен, который может не совпадать с темпом инфляции этих расходов и так далее.

Постоянные и переменные затраты

Зарплата сотрудникам. Если это зарплата административных работников, прочих работников на окладе – тогда это постоянные расходы. Производство должно выплачивать таким сотрудникам заработную плату независимо от того, сколько единиц товара оно произвело. Когда речь идет о сдельной зарплате, которая зависит от того сколько единиц продукции сотрудник произвел или сколько товара он реализовал, или сколько услуг он оказал, тогда в данном случае она переменная.

Оплата аренды. Арендная плата за площадь относится к постоянным затратам. Вне зависимости от того сколько товаров реализовано определенным производством, оплата арендной платы за занимаемую площадь остается неизменной. Это касается как роста показателя товаропроизводства, так и его падение.

Амортизация основных производственных фондов. Зависит от конкретного вида амортизации, которую применяется. Если речь идет о производственном оборудовании, которое амортизируется производственным методом в зависимости от количества произведенных единиц продукции, тогда в таком случае можно отнести часть амортизации на конкретное изделие. При таком подходе амортизация будет переменной. Однако, зачастую амортизация оборудования является постоянными затратами.

Командировочные расходы сотрудников отдела маркетинга. Это определенно постоянные затраты, так как сумма, потраченная на командировки сотрудниками маркетинга, не зависит прямо пропорционально от количества реализованной продукции.

Таким образом, следуя приведенному принципу, следующие затраты можно определить как:

Проценты по банковскому кредиту – постоянные расходы;

Закупочная цена проданной продукции – переменные расходы;

Расходы на рекламу – постоянные издержки;

Угощение постоянных клиентов – постоянные расходы;

Затраты на канцелярию и печатные материалы – постоянные расходы;

Издержки на обеспечение питания сотрудникам – постоянные расходы (согласно заключенному договору с сотрудниками компании).

Мы коротко рассмотрели определение понятия постоянные затраты, их роль в процессе производства и отличие от переменных затрат. Оставляйте свои комментарии или дополнения к материалу.

Затраты прямые

Затраты прямые Что такое объяснительная записка и как ее написать?

Что такое объяснительная записка и как ее написать? Заработная плата номинальная

Заработная плата номинальная Запись двойная

Запись двойная Заработная плата реальная

Заработная плата реальная Затраты производственные

Затраты производственные Затраты материальные

Затраты материальные Закономерность статистическая

Закономерность статистическая Запасы производственные

Запасы производственные Законность

Законность Закон стоимости

Закон стоимости Залогодатель

Залогодатель Законодательство антимонопольное

Законодательство антимонопольное Занятость полная

Занятость полная Запасы товарные

Запасы товарные Документоведение

Документоведение Документация техническая

Документация техническая Документ официальный

Документ официальный Договор учредительный

Договор учредительный Договор рамочный

Договор рамочный Договор публичный

Договор публичный Договор присоединения

Договор присоединения Предварительный договор

Предварительный договор