Добавлено в закладки: 0

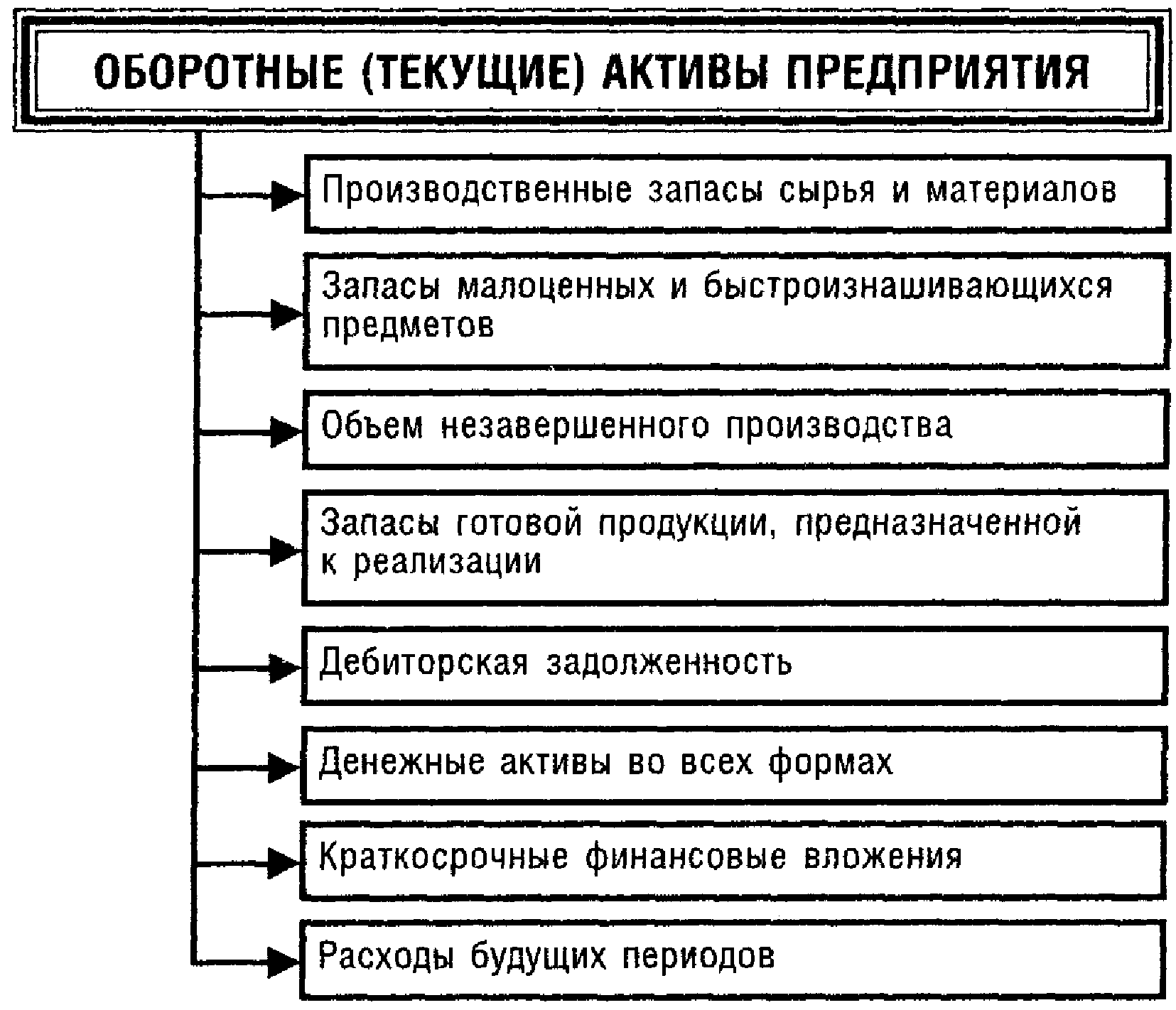

Что такое активы оборотные – это вид активов, которые являют собой денежные средства, или их можно обратить в течение года в денежные средства.

Что такое активы оборотные – это вид активов, которые являют собой денежные средства, или их можно обратить в течение года в денежные средства.

К ним относят ценные бумаги, счета дебиторов, которые легко реализовать, запасы готовых товаров и материалов, расходы, которые предусматриваются для будущих периодов.

В состав оборотных активов можно включить разные эквиваленты наличности, зависимо от предпочтений руководства компании.

Рассмотрим, более детально, что значит активы оборотные. Управление финансированием оборотных активов предприятия подчиняется целям обеспечения нужной потребности в них финансовыми оптимизации и средствами структуры источников формирования данных средств. Учитывая эту цель, строят политику финансирования оборотных активов, разрабатываемую на предприятии.

Политика финансирования оборотных активов

Политика финансирования оборотных активов являет собой часть общей политики управления оборотными активами, которая заключается в оптимизации состава и объема финансовых источников их образования с позиций обеспечения эффективного применения собственного капитала и финансовой устойчивости предприятия. Создание политики финансирования оборотных активов производится по основным этапам.

Политика финансирования оборотных активов являет собой часть общей политики управления оборотными активами, которая заключается в оптимизации состава и объема финансовых источников их образования с позиций обеспечения эффективного применения собственного капитала и финансовой устойчивости предприятия. Создание политики финансирования оборотных активов производится по основным этапам.

-

Анализ в предшествующем периоде состояния финансирования оборотных активов предприятия. Главной целью данного анализа является оценка уровня достаточности финансовых средств, которые инвестируются в оборотные активы и степени эффективности образования структуры источников их финансирования с точки зрения воздействия на финансовую стабильность предприятия.

-

Образование принципов финансирования оборотных активов предприятия. Эти принципы должны отражать общую идеологию финансового управления предприятия с точки зрения приемлемого соотношения и уровня доходности и риска финансовой деятельности и корреспондировать с рассмотренными ранее принципами образования оборотных активов. Для формирования принципов финансирования оборотных активов применяется их классификация по периоду функционирования, то есть в общем их составе выделяют постоянную и переменную их часть. состояние финансирования обратных активов

Подход к финансированию оборотных активов

Консервативный подход к финансированию оборотных активов предусматривает, что за счет долгосрочного и собственного заемного капитала должны финансироваться постоянная часть оборотных активов и приблизительно половина их переменной части. Вторая половина переменной части оборотных активов должна финансироваться из заемного краткосрочного капитала.

Консервативный подход к финансированию оборотных активов предусматривает, что за счет долгосрочного и собственного заемного капитала должны финансироваться постоянная часть оборотных активов и приблизительно половина их переменной части. Вторая половина переменной части оборотных активов должна финансироваться из заемного краткосрочного капитала.

Такая модель финансирования оборотных активов снабжает высокий уровень финансовой устойчивости предприятия благодаря минимальному объему применения заемных краткосрочных средств), но увеличивает издержки собственного капитала на их финансирование, что при других равных условиях приводит к уменьшению уровня его рентабельности. Компромиссный или умеренный подход к финансированию оборотных активов предусматривает, что за счет долгосрочного и собственного заемного капитала должна финансироваться стабильная часть оборотных активов, в то время как благодаря краткосрочному заемному капиталу весь объем их переменной части. Такая модель (вид политики) финансирования оборотных активов обеспечивает приемлемый уровень финансовой стабильности предприятия и рентабельность применения собственного капитала, которая приближена к среднерыночной норме прибыли на капитал. Агрессивный подход к финансированию оборотных активов предусматривает, что за счет долгосрочного и собственного заемного капитала финансируется только небольшая доля их постоянной части (не больше половины), в то время как благодаря краткосрочному заемному капиталу преимущественная доля постоянной и целая переменная части оборотных активов.

Такая модель создает проблемы в обеспечении финансовой устойчивости и текущей платежеспособности предприятия. Вместе с тем, она дает возможность осуществлять операционную деятельность с наименьшей потребностью в своем капитале, и соответственно обеспечивать при других равных условиях самый высокий уровень его рентабельности.

Коэффициент чистых оборотных активов

Тот или иной вид политики финансирования отражает коэффициент чистых оборотных активов его наименьшее значение характеризует проведение предприятием политики агрессивного типа, в то время как его довольно высокое значение (стремящееся к единице) политики консервативного вида.

Таким образом, формирование необходимых принципов финансирования оборотных активов в результате определяет отношение меж уровнем рентабельности применения собственного капитала и уровнем риска уменьшения финансовой платежеспособности и устойчивости предприятия, своеобразным барометром которого являются уровень и сумма чистых оборотных активов (чистого рабочего капитала).

-

Оптимизация объема текущего финансирования оборотных активов (текущих финансовых потребностей) учитывая формируемый финансовый цикл предприятия. Такая оптимизация дает возможность минимизировать, выявив реальную потребность предприятия в финансировании оборотных активов благодаря собственному капиталу и привлекаемому финансовому кредиту (в краткосрочной или долгосрочной его формах).

-

Оптимизация структуры источников финансирования оборотных активов предприятия. Когда определяют структуру данного финансирования выделяют такие группы источников:

-

внутренняя кредиторская задолженность предприятия;

-

коммерческий (товарный) кредит;

-

долгосрочный финансовый кредит;

-

краткосрочный финансовый займ;

-

собственный капитал предприятия.

Объемы финансирования оборотных активов благодаря товарному кредиту поставщиков (кредиторской задолженности по товарным операциям) и благодаря внутреннему кредиторскому задолженности определены при прогнозировании общего состава и объема кредиторской задолженности. объем финансирования оборотных активов благодаря краткосрочному финансовому кредиту определяется на основании прогнозируемой суммы оборотных чистых активов (соответственно с избранным видом политики их финансирования) и прогнозируемого объема их текущего финансирования (текущих финансовых потребностей).

Мы постарались дать наиболее полное определение и понятие термина активы оборотные, раскрыть их политику, подход и коэффициент. Оставляйте свои комментарии или дополнения к материалу.

Активы ликвидные

Активы ликвидные Активность деловая

Активность деловая Агломерация

Агломерация Агрегат денежный

Агрегат денежный Агреман

Агреман Адресат

Адресат Адресант

Адресант Агрегирование

Агрегирование Что такое аккредитация?

Что такое аккредитация? Автаркия

Автаркия Кто является налоговым агентом?

Кто является налоговым агентом? Что такое агентский договор

Что такое агентский договор Автономизация

Автономизация Авуары

Авуары Агент страховой

Агент страховой Автономия

Автономия Агент торговый

Агент торговый Авторитарность

Авторитарность Автократия

Автократия Абсентеизм

Абсентеизм Авансовый платеж

Авансовый платеж