Добавлено в закладки: 0

Что такое амортизационный фонд – это денежные средства, расходующиеся на воспроизведение главных фондов.

Что такое амортизационный фонд – это денежные средства, расходующиеся на воспроизведение главных фондов.

Данное воспроизведение при этом может быть как расширенным, так и простым.

Амортизационный фонд в то же время, служит для обслуживания главных фондов – из него ведется возмещение их износа, а также за его счет производится их расширенное воспроизводство.

Значение амортизационного фонда

Рассмотрим, более детально, что значит амортизационный фонд. Амортизационный фонд — денежные средства,которые предназначаются для расширенного и простого воспроизводства основных фондов; амортизационный фонд имеет экономическую двойственную природу, то есть обслуживает одновременно процесс расширенного воспроизводства и процесс возмещения износа основных фондов. Двойственность амортизационного фонда, который создается при помощи периодических амортизационных отчислений в согласии с установленными нормами амортизации, обуславливается особенностями амортизации как экономической категории. Начисленная амортизация имеет непрерывный и постоянный характер, а расходуется на возмещение износа основных фондов в процессе их воспроизводства только по истечении нормативных сроков службы. Амортизационный фонд до этого времени относительно свободен и может применяться как дополнительный источник расширения и накопления фондов. Применение амортизационного фонда для накопления возможно при помощи смещения во времени процесса перенесения стоимости на продукт и ее применению для замены в натуре.

Особенности амортизации средств на предприятии

Амортизация является целевым источником финансирования воспроизводства производственных основных фондов, в этом особенность амортизации и ее отличие от денежных накоплений, имеющих многоцелевой характер и связаны не так жестко с кругооборотом основных фондов. Амортизационные отчисления по возможности должны отображать размер переносимой на готовый продукт части стоимости производственных основных фондов, учитывая наиболее полное их использование, создавать предпосылки для того, чтобы поддержать постоянный высокий технический уровень производства.

Амортизация является целевым источником финансирования воспроизводства производственных основных фондов, в этом особенность амортизации и ее отличие от денежных накоплений, имеющих многоцелевой характер и связаны не так жестко с кругооборотом основных фондов. Амортизационные отчисления по возможности должны отображать размер переносимой на готовый продукт части стоимости производственных основных фондов, учитывая наиболее полное их использование, создавать предпосылки для того, чтобы поддержать постоянный высокий технический уровень производства.

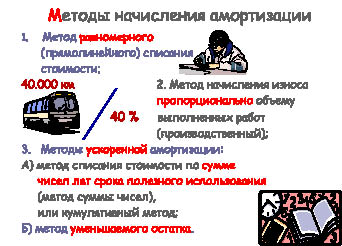

В большей части развитых стран мира применяется равномерный (линейный) метод начисления амортизации в течение всего срока службы основных фондов. В ряде стран вместе с тем допускают и поощряют ускоренную амортизацию, так как под воздействием научно-технического прогресса ускоряют темпы морального износа фондов в различных отраслях, при этом наиболее быстро данный процесс проходит в сферах, которые приносят монополиям самые большие прибыли: военные, авиакосмические, радиоэлектронные, химические и другие отрасли, определяющие экономический рост. Стремление монополий и фирм применять амортизационный фонд, как дополнительный источник накопления определило следующие главные тенденции. Прежде всего наблюдаем тенденцию уменьшения сроков амортизации. Эти сроки устанавливают в законодательном порядке. К примеру, в обрабатывающей промышленности США средний срок финансирования оборудования уменьшился с 19 лет в 1962 г. до 10—11 лет в 1989 г., а иногда промышленности: в авиаракетной — с 15 до 6—7 лет соответственно, в цветной металлургии — с 23 до 11 лет, в судостроении — с 24 до 9—10 лет.

Одновременно наблюдают увеличение относительных и абсолютных размеров выделенных на амортизацию сумм. В современных условиях амортизационная политика стала важным средством стимулирования инвестиций, о чем свидетельствует увеличение в общей сумме капитальных вложений доли амортизационных отчислений Эта доля за аналогичный период увеличилась в США с 36,3 до 60,6 %, во Франции — с 64,2 до 73,3 %, в Германии — с 44,5 до 73,2 %.

Важная тенденция в системе амортизационных отчислений ведущих стран мира — усовершенствование методов начисления амортизации для ускорения развития отдельных сфер, регионов, отраслей рациональной экономики и стимулирование научно-технического прогресса. В развитых странах мира используют способы ускоренной амортизации, которые дают возможность в первую половину нормативного срока службы списывать больше 50 % стоимости основного капитала. Также устанавливаются более короткие в сравнении со средними сроки амортизации. Так, американская администрация для ускорения инвестиций в основной капитал ввела гибкую систему амортизации. Были установлены сроки амортизации:

-

для сооружений и зданий 10 лет ,

-

для всех типов производственного оборудования 5 лет,

-

для транспортных средств 3 года.

Ускоренная амортизация дает монополиям и фирмам возможность в амортизационный фонд отчислять не только часть стоимости основного капитала, который изношен в процессе оказания услуг и производства товаров, но и часть прибыли.

Преимущества амортизационного фонда

Это дает им добавочное преимущество, так как средства, которые отчисляются в амортизационный фонд, не облагают налогами.

Это дает им добавочное преимущество, так как средства, которые отчисляются в амортизационный фонд, не облагают налогами.

Важная проблема для нашего государства — соответствие норм амортизации требованиям рационального кругооборота основных фондов. Сложившиеся нормы в основном ориентируются на сложившиеся балансы оборудования, в которых предусматривают недостаточное приобретение средств труда для замены материально и физически изношенных фондов.

Амортизационная политика является важной частью финансовой политики, замена устаревшего оборудования способствует развитию технического прогресса. Сегодня проходит процесс изменения норм амортизации по многим типам основных фондов и важно, чтобы новые нормы амортизации были методической основой планирования замены морально и физически устаревших агрегатов и машин, возраст которых больше нормативных норм службы. При этом могут быть укрупненные и детальные расчеты и нормативы амортизационных отчислений.

Амортизационная политика должна на нынешнем этапе быть направлена на уменьшение удельных затрат на капитальный ремонт и ограничение числа ремонтируемых объектов, а также на замену морально и физически устаревшего оборудования. Амортизация сильнее, чем другие финансовые рычаги способна оказывать влияние на увеличение доли и объемов капитальных вложений, которые направляются на реконструкцию и техническое перевооружение основных фондов. Это возможно для разработки обоснованных экономически норм амортизации, координации и согласовании объемов технического перевооружения и реконструкции с размерами реновационного фонда, усилении рыночных элементов системы, применения амортизации, уменьшении части амортизационного фонда, который направляется на капитальный ремонт.

Мы постарались дать наиболее полное определение и понятие термина амортизационный фонд, раскрыть его особенности. Оставляйте свои комментарии или дополнения к материалу.

Амортизация основных средств

Амортизация основных средств Альтернативная стоимость

Альтернативная стоимость Анализ горизонтальный

Анализ горизонтальный Амортизационные отчисления

Амортизационные отчисления Аллонж

Аллонж Амортизация нематериальных активов

Амортизация нематериальных активов Акционерный капитал

Акционерный капитал Активы чистые

Активы чистые Акцептовать

Акцептовать Акционер

Акционер Актуарные расчеты

Актуарные расчеты Акцептант

Акцептант Активы финансовые

Активы финансовые Активы банка

Активы банка Актив баланса

Актив баланса Что такое активы и пассивы предприятия?

Что такое активы и пассивы предприятия? Текущие активы

Текущие активы Активы материальные

Активы материальные Активы предприятия

Активы предприятия Активы оборотные

Активы оборотные Активы ликвидные

Активы ликвидные Активность деловая

Активность деловая