Добавлено в закладки: 0

Что такое амортизация нематериальных активов — это погашение стоимости активов в течение срока применения.

Что такое амортизация нематериальных активов — это погашение стоимости активов в течение срока применения.

Методы амортизационных отчислений:

- линейный, при котором, чтобы определить годовую сумму амортизационных отчислений, применяются данные о изначальной стоимости нематериальных активов и нормы амортизации. Норму амортизации нематериальных активов вычисляют на основе срока полезного применения амортизируемого объекта;

- метод списания стоимости в пропорции к объему продукции. Сумма амортизационных отчислений определяется учитывая нормы амортизации и остаточную стоимость на начало отчетного периода;

- метод уменьшаемого остатка. Для того, чтобы определить сумму отчислений применяют натуральный показатель объема продукции и отношение первоначальной стоимости нематериальных активов и предполагаемого объема продукции или работ за полный срок полезного использования актива.

В согласии с действующим положениям амортизацию по нематериальным активам начисляют лишь при определенном сроке полезного использования. Не начисляют амортизацию по нематериальным активам, стоимость которых не становится меньше с течением времени, а также по активам, которые получены в процессе приватизации или безвозмездно по договору дарения.

Рассмотрим, более детально, что значит амортизация нематериальных активов. Нематериальные активы являются определенной группой активов хозяйствующих субъектов, которые обладают стоимостью и приносят доход (или создают условия для получения дохода), но не имеют физического содержания.

Амортизация нематериальных активов являются отчислениями, включаемыми в себестоимость продукции, для погашения постепенной потери стоимости и обесценивания конкретных объектов нематериальных активов за установленный срок их полезного использования.

Нематериальные активы (ст. 138 ГК РФ) — вложения денежных средств в нематериальные объекты, которые продолжительное время применяются в хозяйственной деятельности и приносят предприятию доход или создают условия для получения дохода и нормальной деятельности (это права на объекты интеллектуальной, промышленной собственности, на права на изобретения, природные ресурсы, товарный знак, промышленные образцы, авторские права, ноу-хау и так далее)

В связи с введением в действие с 1 января 2001 г. положения по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000, которое утверждено приказом Минфина России от 16 октября 2000 г. № 91н, меняются подходы как к квалификации нематериальных активов, для чего вводят новые определения, так и к бухгалтерскому учету непосредственно нематериальных активов и учету их пользования.

Особенности нематериальных активов

Нематериальными активами коммерческих организаций считаются активы, часть имущества предприятия которого отвечает таким условиям:

Нематериальными активами коммерческих организаций считаются активы, часть имущества предприятия которого отвечает таким условиям:

- возможность отличия (идентификации) нематериальных активов от прочих форм имущества;

- отсутствие вещественной материальной структуры;

- применение в течение продолжительного периода времени, то есть срок полезного использования должен быть больше 1 года;

- применение в производстве продукции, выполнение работ, оказание услуг для управленческих нужд организации;

- способность принести экономическую выгоду;

- получение нематериальных активов для личного потребления, а не последующей перепродажи;

- наличие оформленных должным образом документов, которые подтверждают наличие самого актива и исключительного права владельца (свидетельства, патента и прочие документы);

С 1 января 2001 г. к нематериальным активам относят объекты интеллектуальной собственности (исключительное право на итоги интеллектуальной деятельности):

- исключительное право патентообладателя на полезную модель, промышленный образец, изобретение;

- исключительное авторское право на базы данных и программы для ЭВМ;

- имущественное право автора или другого правообладателя на топологии интегральных микросхем;

- исключительное право владельца на знак обслуживания и товарный знак, название места происхождения товаров;

- исключительное право патентообладателя на достижения селекции.

Наряду с этим к нематериальным активам относят:

- деловая репутация организации, которая в согласии с п. 27 ПБУ 14/2000 определяется как разница меж ценой организации (в целом приобретенного имущественного комплекса) и стоимостью по бухгалтерскому балансу всех ее обязательств и активов;

- организационные расходы (расходы, которые связаны с созданием юридического лица, признаны соответственно с учредительными документами вкладом участников (учредителей) в складочный (уставный) капитал).

Нематериальными активами с 1 января 2001 г. больше не являются:

Нематериальными активами с 1 января 2001 г. больше не являются:

1. права, которые вытекают из авторских и других договоров на произведения искусства, литературы, науки и объекты смежных прав, так как исключительное право автора — физического лица от него неотчуждаемо и не может быть им передано другим лицам. Ст. 16 закона РФ «Об авторском праве и смежных правах» предусматривает, что в отношении произведения автору принадлежат исключительные права на применение произведения любым способом и в любой форме.

Исключительные права автора на применение произведения означают право разрешать или осуществлять такие действия:

- право на распространение (распространять экземпляры произведения каким-либо способом: сдавать в прокат, продавать и так далее;

- право на воспроизведение (воспроизводить произведение);

- право на публичный показ (показывать публично произведение);

- право на импорт (импортировать экземпляры произведения для распространения, в том числе экземпляры, которые изготовлены с разрешения обладателя авторских исключительных прав);

- сообщать произведение (включая показ, исполнение или передачу в эфир) для всеобщего сведения путем передачи в эфир и (или) последующей передачи в эфир (право на передачу в эфир);

- публично исполнять произведение (право на публичное исполнение);

- право на сообщение для всеобщего сведения по кабелю (сообщать произведение (в том числе передачу в эфир, показ, исполнение) для всеобщего сведения по проводам, кабелю или с помощью других аналогичных средств);

- право на перевод (переводить произведение);

- право на переработку (аранжировать, переделывать или перерабатывать другим образом произведение).

Исключительные права автора на применение архитектурного, дизайнерского, садово-паркового и градостроительного проектов также включают практическую реализацию данных проектов. Автор принятого архитектурного проекта имеет право требовать от заказчика предоставить права на участие в реализации собственного проекта при разработке строительной документации и при строительстве сооружения или здания, когда другое не предусматривается в договоре;

Исключительные права автора на применение архитектурного, дизайнерского, садово-паркового и градостроительного проектов также включают практическую реализацию данных проектов. Автор принятого архитектурного проекта имеет право требовать от заказчика предоставить права на участие в реализации собственного проекта при разработке строительной документации и при строительстве сооружения или здания, когда другое не предусматривается в договоре;

2. права на технологии, ноу-хау и так далее, так как они не оформлены необходимыми документами о государственной регистрации права на итоги интеллектуальной деятельности;

3. объекты жилого фонда, которые необходимо перевести на счет 01 «Основные средства» с начислением по ним износа на забалансовом счете 010 «Износ основных средств».

Единица бухгалтерского учета нематериальных активов – инвентарный объект, которому присваивают инвентарный номер. По нематериальным активам начисляют амортизацию линейным методом; методом уменьшаемого остатка; в пропорции к объему производимой продукции.

Когда срок действия нематериальных активов не оговаривается, то считают, что срок полезного использования — 20 лет (но не больше деятельности существования фирмы)

Оценка и характеристика нематериальных активов

business man fills out a tax form

Объектами гражданских прав могут являться не только вещи, которые имеют осязаемую, натуральную форму, но и имущественные права и итоги интеллектуальной деятельности.

В учете для того, чтобы обозначить объекты имущества, которые не имеют вещественную форму, используют понятие “нематериальные активы”.

Условия принадлежности к нематериальным активам

- Отсутствие физической (материально-вещественной) структуры.

- Возможность идентифицировать (выделить, отделить) от другого имущества.

- Применение в производстве продукции, при оказании услуг или исполнении работ, или для управления предприятием.

- Применение больше одного года.

- Организация не предусматривает в ближайшем будущем перепродажу актива.

- Способность нематериального актива приносить в будущем доход.

- Наличие оформленных надлежаще документов, которые подтверждают существование непосредственно актива.

Классификация нематериальных активов

- деловую репутацию организации;

- исключительное авторское право;

- исключительное право патентообладателя;

- организационные расходы;

- исключительное право владельца на знак обслуживания и товарный знак, название места происхождение товара.

Нужно заметить, что деловые и интеллектуальные качества персонала организации, их способность к труду и квалификация не являются нематериальными активами, так как данные качества нельзя отделить от их носителей и нельзя использовать отдельно.

В бухгалтерском учете нематериальные активы оценивают по начальной стоимости, которая равняется сумме фактических затрат предприятия на приобретение (вычитая возмещаемые налоги — НДС) или расходов на их изготовление, создание и затратам по их доведению до состояния, в котором они могут использоваться в запланированных целях. К фактическим расходам можно отнести суммы, которые уплачены:

- за консультационные и информационные услуги;

- по договору уступки прав;

- за патентные и таможенные пошлины;

- за регистрационные сборы;

- за вознаграждения, которые уплачиваются посредникам;

- за невозмещаемые налоги;

- за другие расходы.

Стоимость нематериальных активов, которая выражена в иностранной валюте, подлежит пересчету в рубли согласно курсу Центрального банка РФ, который действует на дату приобретения актива.

Учет поступления нематериальных активов

В настоящее время нет какие-нибудь рекомендаций по документальному оформлению передвижения при начислении нематериальных активов.

Ввиду этого хозяйствующие субъекты должны разрабатывать сами формы необходимых документов.

Акт передачи (приемки) нематериальных активов возможно составить по отношению к акту передачи (приемки) основных средств, за основу взяв типовую форму № ОС-1. В акте приемки нужно отразить стоимость приобретенных нематериальных активов, срок их действия, созданную норму амортизационных отчислений и прочие реквизиты, которые необходимы для равномерного начисления износа по созданным (приобретенным) объектам нематериальных активов.

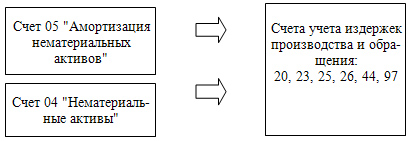

Действующая инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий для обобщения в учете информации о движении и наличии нематериальных активов, которые принадлежат на праве собственности хозяйственному субъекту, предусматривает применение счета 04 “Нематериальные активы”. Дебетовое сальдо отображает стоимость нематериальных активов, которые принадлежат этому предприятию.

Оборотами по дебету указывают суммы нематериальных активов, поступающих на предприятие (строительство, покупка и так далее).

Обороты по кредиту этого счета отображают изменение стоимости нематериальных активов ввиду начисления амортизации или выбытия нематериальных активов (зависимо от типа нематериальных активов и политики предприятия, которая была принята).

Способы определения нематериальных активов

- по договоренности сторон (по объектам, которые внесены учредителями в счет вклада в уставный капитал);

- по произведенным фактически затратам на приведение в состояние готовности приобретение (по объектам, которые за плату приобретены от других физических и юридических лиц);

- экспертным путем (по объектам, которые получены безвозмездно от других физических юридических илиц).

При наличии в организации нескольких типов нематериальных активов значительной стоимости для каждого вида целесообразно открывать субсчета соответственно с классификацией нематериальных активов, которая принята этой организацией, к примеру:

При наличии в организации нескольких типов нематериальных активов значительной стоимости для каждого вида целесообразно открывать субсчета соответственно с классификацией нематериальных активов, которая принята этой организацией, к примеру:

- 04-1 “Объекты интеллектуальной собственности”;

- 04-2 “Права пользования природными ресурсами”;

- 04-3 ” Отложенные затраты”;

- 04-5 “Другие объекты” и так далее

Аналитический учет по счету 04 проводится по отдельным объектам видам нематериальных активов.

Оприходование нематериальных активов, которые внесены учредителями в счет их вкладов в уставный капитал хозяйственного субъекта, отображается: дебет счета 08 “Вложение во внеоборотные активы”, кредит счета 75 “Расчеты с учредителями”, а после ввода в эксплуатацию активов: дебет 04 “Нематериальные активы”, кредит 08 “Вложения во внеоборотные активы”.

Объекты нематериальных активов, которые приобретены у других предприятий за плату, приходуются вначале по дебету 08 и кредиту 60 “Расчеты с поставщиками и подрядчиками”, а потом переносятся на счет 04 проводкой: дебет счета 04 “Нематериальные активы”, кредит счета 08 “Вложения во внеоборотные активы”.

К счету 08 для учета приобретаемых объектов нематериальных активов открывают субсчет 5 “Приобретение нематериальных активов”. Изначальная стоимость безвозмездно полученных нематериальных активов определяется учитывая их рыночную стоимость на дату принятия к бухгалтерскому учету. Оприходование активов, которые получены от других лиц и предприятий безвозмездно и поступивших от правительственных органов в виде субсидий, проводится по дебету счета 04 в корреспонденции со счетом 91 “Прочие доходы”. Организация имеет право приходовать безвозмездные поступления вначале на счет 98 “Доходы будущих периодов”, а потом по мере начисления амортизации, списывать на счет 91 доход.

По нематериальным приобретенным активам организация оплачивает НДС по дебету счета 19, субсчет “НДС по приобретенным нематериальным активам” в корреспонденции со счетом 60 и 76. После их постановки на учет и оплаты НДС списывают с кредита счета 19 в дебет счета 68 “Расчеты по налогам и сборам”, субсчет “Расчеты по НДС”.

Деловая репутация при амортизации

Деловая репутация организации в качестве объекта бухгалтерского учета может появиться лишь в результате покупки-продажи в целом предприятия. Деловая репутация является разницей меж балансовой стоимостью всех ее активов и обязательств на дату выполнения покупки и покупной ценой в целом организации.

Деловая репутация может быть отрицательной и положительной. Положительная — надбавка к цене, которая оплачивается покупателем в ожидании предстоящего дохода. Её учитывают, как обособленный инвентарный объект нематериальных активов по дебету счета 04 “Нематериальные активы” и кредиту счета 76 “Расчеты с прочими дебиторами и кредиторами” и амортизируется за 20 лет при помощи равномерного уменьшения ее начальной стоимости.

Негативная деловая репутация — скидка с цены, которая предоставляется покупателю и учитывается в качестве доходов будущих периодов. Соответственно делают проводку: дебет счета 76 “Расчеты с разными дебиторами и кредиторами” и кредит счета 98 “Доходы будущих периодов”. Негативная деловая репутация относится равномерно на финансовые результаты как операционный доход: дебет счет 98 “Доходы будущих периодов”, кредит счета 91 “Прочие доходы и расходы”.

Мы надеемся, что дали наиболее полное определение и понятие термина амортизация нематериальных активов, раскрыли его условия принадлежности, классификацию, способы определения

Акционерный капитал

Акционерный капитал Активы чистые

Активы чистые Акцептовать

Акцептовать Акционер

Акционер Актуарные расчеты

Актуарные расчеты Акцептант

Акцептант Активы финансовые

Активы финансовые Активы банка

Активы банка Актив баланса

Актив баланса Что такое активы и пассивы предприятия?

Что такое активы и пассивы предприятия? Текущие активы

Текущие активы Активы материальные

Активы материальные Активы предприятия

Активы предприятия Активы оборотные

Активы оборотные Активы ликвидные

Активы ликвидные Активность деловая

Активность деловая Агломерация

Агломерация Агрегат денежный

Агрегат денежный Агреман

Агреман Адресат

Адресат Адресант

Адресант Агрегирование

Агрегирование