Добавлено в закладки: 0

Что такое деньги кредитные? Описание и определение понятия.

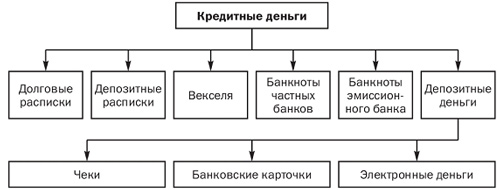

Деньги кредитные схож по значению с термином «деньги в долг». Деньги кредитные по сути – это права, относящиеся к будущим периодам времени, относительно физических или юридических лиц, востребовать долг. Это право обязательно должно быть грамотно и правильно оформлено. Как правило, кредитные деньги – это всегда ценные бумаги. Как и обычные, кредитные деньги могут быть использованы для приобретения товаров или выплаты по собственным долговым обязательствам. От обеспеченных денег они отличаются тем, что должнику не требуется иметь имущество в размере, достаточном для уплаты долга, в любой момент времени. Оплата по кредитным деньгам осуществляется, как правило, в определенный срок. Риск использования кредитных денег – это неисполнение требования возврата долга.

Деньги кредитные схож по значению с термином «деньги в долг». Деньги кредитные по сути – это права, относящиеся к будущим периодам времени, относительно физических или юридических лиц, востребовать долг. Это право обязательно должно быть грамотно и правильно оформлено. Как правило, кредитные деньги – это всегда ценные бумаги. Как и обычные, кредитные деньги могут быть использованы для приобретения товаров или выплаты по собственным долговым обязательствам. От обеспеченных денег они отличаются тем, что должнику не требуется иметь имущество в размере, достаточном для уплаты долга, в любой момент времени. Оплата по кредитным деньгам осуществляется, как правило, в определенный срок. Риск использования кредитных денег – это неисполнение требования возврата долга.

Как использовать электронные деньги

“Ну что не говорите – мы все живем в кредите, хотите не хотите – платите, платите”. Так звучит известная песня. И очень ярко отображает состояние современного общества. Деньги кредитные появляются с развитием товарного производства, когда купля-продажа производится с рассрочкой платежа (в кредит). Это появление связано с функцией денег как средства платежа, где деньги выступают обязательством, которое должно быть погашено через заранее установленный срок настоящими материальными деньгами. Изначально экономическое значение таких денег — сделать денежный оборот эластичным, способным отражать потребности товарооборота в наличных деньгах, экономить действительные деньги, способствовать развитию безналичного оборота. Деньги кредитные возникают и действуют вместе с золотыми деньгами, постепенно они набирают силу и таким образом со временем, они вытесняя золотые деньги. Деньги кредитные выступают как в виде соответствующим образом оформленных бумаг (банкнот, чеков, векселей), так и в виде соответствующих записей на счетах (безналичные, электронные деньги).

Деньги кредитные – это форма денег, которая представляет собой неразменные на золото банкноты центральных банков и на их основе банковские депозиты. Появление денег кредитных было связано с развитием кредитных отношений, когда купля-продажа стала осуществляется в кредит, с рассрочкой платежа. Деньги кредитные, на самом деле являются символическими деньгами, и требуют для своего эффективного функционирования государственной защиты, гарантии. Такая гарантия обеспечивается благодаря наличию государственных законов, регламентирующих правила выпуска и обращения векселей и банкнот, а также правил и процедур совершения банковских операций.

Деньги кредитные – это форма денег, которая представляет собой неразменные на золото банкноты центральных банков и на их основе банковские депозиты. Появление денег кредитных было связано с развитием кредитных отношений, когда купля-продажа стала осуществляется в кредит, с рассрочкой платежа. Деньги кредитные, на самом деле являются символическими деньгами, и требуют для своего эффективного функционирования государственной защиты, гарантии. Такая гарантия обеспечивается благодаря наличию государственных законов, регламентирующих правила выпуска и обращения векселей и банкнот, а также правил и процедур совершения банковских операций.

Рассмотрим, более детально, что такое кредитные деньги – они появляются с развитием товарного производства, когда купля-продажа проводится с рассрочкой платежа (в кредит). Их возникновение связывается с функцией денег в качестве средства платежа, где деньги являются обязательством, которое необходимо погасить через установленный заранее срок действительными деньгами. Вначале экономическое значение данных денег — сделать денежный оборот эластичным, таким, который способен отображать потребности товарооборота в наличных деньгах, экономить настоящие деньги, способствовать развитию безналичного оборота.

С развитием товарно-денежных отношений сущность кредитных денег постепенно претерпевает большие изменения. Кредитные деньги в условиях господства капитала выражают не взаимосвязь между товарами на рынке, как раньше было (Т — Д — Т), а отношение денежного капитала (Д — Т — Д), потому денежный капитал является кредитными деньгами.

Основные тенденции кредитных денег

В развитии кредитных денег обнаруживаются три главные тенденции:

В развитии кредитных денег обнаруживаются три главные тенденции:

- более быстрый рост полноценных денег как сокровища в сравнении с непосредственно обращающимися золотом и серебром;

- серебро замешается золотом в денежном металлическом обращении (переход к монометаллизму от биметаллизма);

- полноценное денежное обращение заменяют кредитными деньгами.

Путь развития кредитных денег таков: акцептованный вексель, вексель, чек, банкнота, кредитные карточки, электронные деньги.

Вексель — это безусловное письменное обязательство должника оплатить определенную сумму в оговоренный заранее срок и установленном месте. Отличают простой вексель, который выдан должником, и тратту (переводной), который выписан кредитором и направлен должнику для подписи с возвращением кредитору. Тратта (переводной вексель) получает возможность обращаться при помощи передаточной надписи (индоссаменту) на обороте документа. По мере умножения количества передаточных надписей циркулярная сила векселя увеличивается, так как каждый индоссант имеет солидарную ответственность по векселю. Вексель характеризуют такие особенности:

- абстрактностью, или отсутствием информации о виде сделки на документе;

- бесспорностью, которая означает обязательную оплату векселя;

- обращаемостью, или передачей векселя как платежного средства кредиторам, что создает возможность взаимного зачета вексельных обязательств. Платежная гарантия еще больше увеличивается при согласии (акцепте) векселя банком (акцептованный вексель).

Границы обращения кредитных денег

Вексель имеет некоторые границы обращения:

Вексель имеет некоторые границы обращения:

- погашается наличными деньгами участниками вексельного оборота;

- преимущественно обслуживает оптовую торговлю;

- функционирует меж лицами, которые хорошо информированы о платежеспособности друг друга и осуществляют экономические и торговые отношения.

Банкноты — это кредитные деньги, которые выпускаются центральным банком страны. Банкноты впервые были выпущены в конце XVII в. на основании переучета частных коммерческих векселей. Изначально банкнота имела двойное обеспечение: коммерческую гарантию, так как выпускалась на основе коммерческих векселей, которые связаны с товарооборотом, и золотую гарантию, которая обеспечивает се обмен на золото. Такие банкноты называли классическими, имели высокую надежность и устойчивость. Центральный банк имел золотой запас для обмена, что исключало обесценение банкноты.

Банкнота в отличие от векселя являет собой долговое бессрочное обязательство и обеспечивается общественной гарантией центрального банка, который стал государственным в большинстве стран.

Способы поступления кредитных денег

По существу современная банкнота потеряла обе гарантии: не все векселя, которые пересчитываются центральными банками, обеспечены товарами, и нет обмена банкнот на золото.  В данный момент банкнота поступает в обращение при помощи:

В данный момент банкнота поступает в обращение при помощи:

- обмена иностранной валюты на банкноты данной страны;

- банковского кредитования хозяйства через коммерческие банки;

- банковского кредитования государства.

Центральные банки стран в настоящее время выпускают банкноты только определенного достоинства. По существу, это национальные деньги на всей территории государства. Материальное обеспечение в виде золота или товаров отсутствует. Для того, чтобы изготовить банкноты, применяется особенная бумага и меры, которые затрудняют их подделку. Эмитентом банкнот в России является Центральный банк РФ. Обращаются банкноты номиналом 10; 50; 100; 500;1000;5000 руб.

Современная банкнота являет собой специфический подвид кредитных денег, которые похожи в определенной мере на банкноты эпохи свободной конкуренции, неразменные на золото. Она имеет такие характеристики:

- у нее нет собственной внутренней стоимости;

- четко просматривают непосредственную связь с товарным обращением, ввиду чего ее можно рассматривать, как представителя фиктивного капитала;

- устойчивость в обращении достигается при помощи системы внутреннего государственного долга и государственного кредита;

- отношение числа неразменных на золото банкнот в области обращения (основным образом в розничной торговле) определяется прочими условиями, чем у полноценных денег.

Чеки при использовании кредитными деньгами

Чек – денежный документ необходимой формы, который содержит безусловный приказ владельца счета в кредитном учреждении об оплате держателю чека данной суммы.  Чековому обращению предшествует договор меж клиентом кредитного учреждения и данным учреждением об открытии счета на сумму вносимых средств или предоставленного кредита. Клиент на данную сумму выставляет чеки, а кредитное учреждение оплачивает их. В чековом обращении принимают участие: владелец счета (чекодатель), чекополучатель (кредитор чекодателя) и кредитное учреждение (плательщик по чеку).

Чековому обращению предшествует договор меж клиентом кредитного учреждения и данным учреждением об открытии счета на сумму вносимых средств или предоставленного кредита. Клиент на данную сумму выставляет чеки, а кредитное учреждение оплачивает их. В чековом обращении принимают участие: владелец счета (чекодатель), чекополучатель (кредитор чекодателя) и кредитное учреждение (плательщик по чеку).

Чеки появились впервые в обращении в XVI-XVII вв. в Голландии и Великобритании одновременно. Они получили с развитием современной кредитной системы широкое распространение. Отличают три главных типа чеков:

- ордерный — на определенное лицо, с правом передачи при помощи индоссамента на обороте документа;

- предъявительский — без указания получателя;

- именной — на определенное лицо без права передачи.

Чеки во внутреннем обороте применяются для того, чтобы получить наличные деньги в кредитном учреждении, как средство обращения и платежа и в качестве инструмента безналичных расчетов, осуществляемых при помощи перечислений по счетам в кредитных учреждениях, и зачета взаимных требований. Самый простой взаимный зачет — расчеты меж клиентами одного банка, при расчетах меж различными банками чеки учитывает расчетная палата. В международных расчетах используются также банковские чеки для того, чтобы осуществить коммерческих платежей, но главным образом при платежах неторгового характера.

Соответственно с Положением о чеках, которые утверждены в 1929 г., в СССР действовали два типа чеков: денежные и расчетные.

Расчетные чеки – это письменные поручения банку провести денежный платеж на счет чекодержателя со счета чекодателя, применяемые для безналичных расчетов.

Денежные чеки являлись для получения предприятиями и организациями наличных денег.

С 1 марта 1992 г. в России принято Положение о чеках, которое определило порядок обращения денег в стране. В России создали «Чековый синдикат», который объединяет крупные коммерческие банки. Клиент оформляет соглашение с банком, входящим в данный синдикат, вносит вклад, на сумму которого открывают счет, и чековую книжку. В границах депозита выписываются чеки.

Электронные деньги. Выделяют две основные формы электронных денег. В первую группу включаются смарт-карты или электронные кошельки, которые имеют встроенный микропроцессор с указанием денежной суммы (аналог кредитных карт, но без посредничества банка); во вторую — сетевые деньги, которые являются электронный чип — программное обеспечение, осуществляющее перевод средств по коммуникационным электронным сетям, в том числе и через Интернет.

Особенности электронных денег

Преимущество электронных денег — это то, что они намного дешевле в обслуживании, практически не могут быть подделаны или украдены.

Преимущество электронных денег — это то, что они намного дешевле в обслуживании, практически не могут быть подделаны или украдены.

Электронные деньги возникли в итоге большинства факторов денежного современного обращения, в том числе автоматизацию и механизацию банковских операций, перехода к использованию ЭВМ. Электронные деньги не нужно по своей сущности относить к какому-то новому виду или разновидности денег. В основании их функционирования лежит обычное депозитное обращение. В качестве взносов денежных средств депозит в различные учреждения, которые проводятся в качестве платежей, для того, чтобы обеспечить необходимую оплату использует новые информационные технологии. При помощи этих технологий появляется возможность регистрировать данные о переводах и переводить деньги, используя бумажные деньги.

В оборот были пущены кредитные карточки и дебетовые карточки. Последние являют собой электронную альтернативу наличным деньгам, чекам, кредитным карточкам. На первоначальном этапе обращения электронных денег возникли такие каналы их использования:

- автоматизированная расчетная палата — сеть банков, которые связаны с одним вычислительным центром и исполняют аналогичные функции, что и расчетные чековые палаты;

- автоматизированный кассир — система электронных и механических устройств для обработки, накапливания, анализа и передачи на расстояние информации о денежных платежах, расчетах и других финансово-кредитных операциях (получение наличных денег, прием вкладов, перевод со счета на счет, уплата ссуд);

- система терминалов — электронная система расчета в торговых точках, включая операции с дебетовыми и кредитовыми карточками, с чеками.

Виды кредитных денег

Самое большое распространение получили три основных вида кредитной карточки:

- массовые образцы — но ним расчеты проводятся на основании револьверного кредита, который открыт учреждениями-эмитентами;

- кредитные карточки дорожного типа — характерным для них является принцип кредитования при увеличении сферы использования в ограниченном круге держателей;

- дебетовые кредитные карточки — по ним платежи производятся в границах остатка средств на нынешних счетах клиентов.

Новое поколение кредитных карточек снабжают энергонезависимой программируемой памятью, что защитит их от фальсификаций. Наличие микропроцессора позволяет управлять всеми видами взаимодействия с памятью и терминалами.

У кредитных карточек нового поколения характер персонифицированных денег, так как есть встроенные дисплеи на жидких кристаллах и могут кодировать и декодировать каждый диалог с другим устройством. При необходимой системе движения и администрирования почти полностью исключают финансовую преступность. Настораживают два момента: подростки-хакеры, которые должны взломать банковскую сеть, и возможность «тотальной слежки» (у каждого человека кошелек становится открытым достоянием государственного чиновника).

Тотальная электронизация денег может встретить сопротивления не меньше, чем когда-нибудь введение бумажных банкнот. Правда, причины будут другими.

Так или иначе, наверное каждому человеку хотелось бы не испытывать гнетущего чувства долга при пользовании кредитными деньгами и петь, как пел Олег Анофриев: “Я никому и ничего не должен”.

Мы коротко рассмотрели что такое электронные кредитные деньги, их виды и современные системы обращения в массах. Оставляйте свои комментарии или дополнения к материалу.

Деньги бумажные

Деньги бумажные Денонсация

Денонсация Деноминация

Деноминация Денежный оборот

Денежный оборот Денежные обязательства

Денежные обязательства Денежное обращение

Денежное обращение Денежная система

Денежная система Денежная реформа

Денежная реформа Денежная масса

Денежная масса Денежный мультипликатор

Денежный мультипликатор Денационализация

Денационализация Демпинг

Демпинг Демередж

Демередж Демаркетинг

Демаркетинг Деловая этика

Деловая этика Деликты

Деликты Деликтоспособность

Деликтоспособность Деликт

Деликт Декомпозиция

Декомпозиция Действия конклюдентные

Действия конклюдентные Дезорганизация

Дезорганизация Дезинформация

Дезинформация