Добавлено в закладки: 0

Что такое материалоемкость продукции? Описание и определение понятия.

Что такое материалоемкость продукции? Описание и определение понятия.

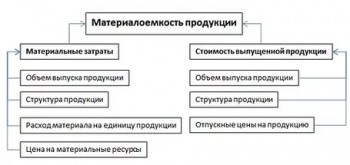

Материалоемкость продукции – это отношение стоимости общего объема ресурсов (энергии, топлива, сырья, а также вспомогательных и основных материалов), которые затрачены на производство продукции, к стоимости в целом произведенной продукции.

Показатель материалоемкости, рассчитанный на уровне отрасли (предприятия),т возможность определить эффективность применения предметов труда.

Тот же показатель, который рассчитан в целом на уровне экономики дает возможность характеризовать эффективность общественного производства.

Рассмотрим, более детально, что значит материалоемкость продукции.

Материалоемкость звеньев цепи логистики

С одной стороны, научно-технический прогресс (в его широком понимании) дает возможность уменьшить удельные расходы материалов, топливно-энергетических ресурсов и запасных частей на единицу эксплуатируемой техники и исполняемой работы; с другой стороны, уменьшение потребления материальных ресурсов дает прямое влияние на ускорение непосредственно научно-технического прогресса. Другими словами, научно-технический прогресс можно рассматривать в качестве инструмента, при помощи которого достигают основных экономических целей логистики. Следовательно, первично наибольшее уменьшение материальных затрат в цепи логистики, вторичным — развитие технического научного прогресса, как реального основания ресурсосбережения.

Рассматривая вопросы рационального использования и экономии материальных ресурсов (по объему и номенклатуре), уменьшения материальных затрат, необходимо фрагментарно остановиться на понятии материалоемкости, которое является звеном в цепи логистики.

Классификация

В классическом варианте показатели материалоемкости классифицируют зависимо от масштаба управления по таким группам:

- материалоемкость общественного производства — отношение суммы материальных затрат в области материального производства к общественному совокупному продукту;

- материалоемкость национального дохода — отношение суммы затрат к суммарному объему национального дохода;

- материалоемкость продукции отрасли — отношение суммы материальных затрат в отрасли к чистой, валовой, товарной продукции;

- материалоемкость производства — соотношение суммы материальных затрат на предприятии к чистой, валовой, товарной продукции;

- материалоемкость продукции предприятия — соотношение суммы материальных затрат на единицу изделия к ее себестоимости.

В отношении звеньев цепи логистики, то показатели материалоемкости тут несколько отличны от классического варианта.  В цепи логистики за основание принимают единицу технического параметра, единица эксплуатационной характеристики и единицу работы. Ресурсы тут также ограничиваются по номенклатуре и представляют: топливно-энергетические источники, запасные части, вспомогательные материалы. Номенклатура материальных ресурсов увеличивается резко за счет ремонтной базы.

В цепи логистики за основание принимают единицу технического параметра, единица эксплуатационной характеристики и единицу работы. Ресурсы тут также ограничиваются по номенклатуре и представляют: топливно-энергетические источники, запасные части, вспомогательные материалы. Номенклатура материальных ресурсов увеличивается резко за счет ремонтной базы.

Проблема уменьшения материальных затрат и, соответственно, материалоемкости охватывает полностью звенья цепи логистики — складское, транспортное и тарное хозяйство, накопление запасов, их переработку и хранение.

Итак, в общем типе материалоемкость в логистической цепи определяет отношение суммы материальных затрат к сумме работ, которые осуществлены за определенный период времени (обычно, год) в стоимостном выражении. Для разных звеньев цепи логистики составляющие материалоемкости отличаются несколько как по номенклатуре затрат, так и по проведенной работе. Рассмотрим фрагментарно показатель материалоемкости для всех звеньев логистической цепи.

Материалоемкость транспортного хозяйства определяет отношение суммы материальных затрат на вспомогательные материалы, топливо, амортизационные отчисления к стоимости транспортировки грузов за конкретный период времени, к примеру год и запасные части.

Материалоемкость транспортного хозяйства определяет отношение суммы материальных затрат на вспомогательные материалы, топливо, амортизационные отчисления к стоимости транспортировки грузов за конкретный период времени, к примеру год и запасные части.

Составляющие материалоемкости складского хозяйства являются идентичными по отношению к составляющим транспортного: топливно-энергетические ресурсы, материалы, амортизационные отчисления, запасные части. В отношении стоимости работы, то ее определяет время эксплуатации складского оборудования (часов за год), умноженным на стоимость одного часа работы. Стоимость рассчитывают, учитывая вид, марку и тип складского оборудования, его грузоподъемность или мощность.

По отношению к тарному хозяйству есть два подхода при расчете материалоемкости:

Первый. Мелкая тара по завершении срока применения списывают, как малоценный товар производственного назначения. Амортизационные ежемесячные отчисления на нее составляют часть ее стоимости зависимо от нормативных сроков эксплуатации. Стоимость упаковки (отправляют заказчику вместе с товаром) входит в цену товара, который отпускается со склада.

Второй. Стоимость крупногабаритной тары (к примеру, автомобильные, железнодорожные, морские контейнеры) рассчитывают аналогично составляющей в автомобильном хозяйстве. Для морского, железнодорожного, речного транспорто — по соответствующим тарифам. Материалоемкость данной тары определяют отношением суммы материальных затрат, которые включают амортизационные отчисления и расходы по обслуживанию (покраска, мелкий ремонт) к стоимости транспортировки грузов.

Материалоемкость запасов, которые хранятся на складах, определяют отношением суммы затрат на энергетические носители, заработную плату сотрудников склада, амортизационные отчисления и другие расходы к стоимости хранения одной тонны товара.

Материалоемкость запасов, которые хранятся на складах, определяют отношением суммы затрат на энергетические носители, заработную плату сотрудников склада, амортизационные отчисления и другие расходы к стоимости хранения одной тонны товара.

Уменьшение материалоемкости в каждом звене логистической цепи при сбережении качества исполняемых работ (без нарушения технологической дисциплины) проводится по таким главным направлениям:

- уменьшение абсолютной суммарной величины потребляемых топливно-энергетических и материальных ресурсов;

- уменьшение потерь энергии и топлива при эксплуатации технических устройств и исполнении работ;

- уменьшение норм расхода ресурсов при проведении планово-предупредительного ремонта и обслуживании технических устройств;

- применение разного рода технических устройств, которые позволяют строго фиксировать расход материальных ресурсов в технологических и производственных операциях.

Показатели в цепи логистики ресурсосбережения

В качестве объектов оценки расхода материальных ресурсов в цепи логистики выступают затраты, объемы, эффективность применения, экономия топлива, материалов, запасных частей, энергии, структура. Зависимо от объектов оценки классифицируют и показатели. Рассмотрим более детально в цепи логистики названные группы показателей ресурсосбережения.

Общие показатели могут охватить в целом объекты оценки и определяют состояние расхода материальных ресурсов во время анализа хозяйственной производственной деятельности. К примеру, абсолютная экономия ресурсов, общая потребность в материальных ресурсах, стоимость переработки единицы груза и так далее.

Частные показатели характеризуют объекты оценки по отдельным типам ресурсов. К примеру, потребность в топливе, запасных частях, вспомогательных материалах, энергии, сроки использования, расход электроэнергии на один час работы оборудования.

Частные показатели характеризуют объекты оценки по отдельным типам ресурсов. К примеру, потребность в топливе, запасных частях, вспомогательных материалах, энергии, сроки использования, расход электроэнергии на один час работы оборудования.

Частные и общие показатели делят по показателям, оценивающим затраты и применение материальных ресурсов в относительном, натуральном, стоимостном выражении (индексы и коэффициенты). Каждый характерный измеритель соединяет группу показателей — косвенных и прямых.

Прямые показатели характеризуют объекты оценки абсолютно — в стоимостной или натуральной форме, или относительно. Это, к примеру, амортизационные расходы основных фондов или расходы на один час работы оборудования; срок службы, абсолютная экономия ресурсов в звеньях или особых цепях логистики; затраты на смазочные, обтирочные материалы, горючее, сжатый воздух и пар, силовую энергию.

Косвенные показатели, в свою очередь, делят на дополнительные и основные.

Главные оценивают степень применения материальных ресурсов как в стоимостном, так и натуральном выражении, так и при помощи ряда коэффициентов и индексов (к примеру, нормативы на запасные части оборотных средств, инвентарь и тару; коэффициенты профилактических и ремонтных затрат, межремонтного обслуживания).

Добавочные показатели характеризуют эффективность и затраты применения материальных ресурсов опосредованно через коэффициенты именения парка оборудования, планового фонда времени работы оборудования; относительной экономии на амортизационных отчислениях благодаря улучшению применения складского оборудования, производственных фондов и транспортных средств и так далее.

Как видим, все показатели использования материальных ресурсов и затрат классифицируют по уровням, физическому смыслу и признакам. Каждый из названных показателей может быть использован на практике для того, чтобы оценить затраты и использование материальных ресурсов в общей цепи логистики или ее отдельных звеньях.

Экономический механизм ресурсосбережения

Ресурсосбережение, имея самостоятельное значение, комплекс направлений и задач их реализации, является неотъемлемой частью в целом хозяйственного механизма. Основание данного механизма составляет спектр различных форм собственности — акционерной, государственной, частной, кооперативной. Потому качественное функционирование экономического механизма ресурсосбережения в сфере логистики, его жизнестойкость и работоспособность выдвигают некоторые требования и условия, как по отдельным составляющим, так и в целом по хозяйственному механизму.

Создание экономического механизма ресурсосбережения (ЭМР) производится последовательно: намечают главные направления деятельности, определяют принципы и условия функционирования ЭМР, как исходные положения, вычленяют главные составные элементы, производственные действенные связи меж ними, разрабатывают критерии оценки эффективности применения материальных ресурсов в цепи логистики.

Для того, чтобы проводить действенную работу в рамках ЭМР нужно учитывать формы собственности (финансово-промышленные группы, акционерные общества, частные фирмы), кооперирование и специализацию производства, в особенности в областях транспорта, тарного и складского хозяйства.

В качестве исходных принципов работы ЭМР выдвигаются материальная заинтересованность работников при разграничении функций, комплексная оценка состояния экономии и рационального использования материальных ресурсов, а также в каждом звене цепи логистики.

В качестве основных элементов ЭМР выступают натуральный (движение материальных ресурсов); стоимостной (себестоимость выполненной работы); технический (технологическая подготовка производства); организационный (организационная подготовка производства); учетный (учет операций по расходу материалов); нормативный (система нормирования расхода материалов); контроля (качество выполняемой работы); экономический (поощрения и административные санкции); регламентирующий элемент (нормативная документация).

Функционирование ЭМР предопределяется его производственными связями (внешними и внутренними) и взаимосвязью элементов системы с принципами, факторами и критериями оценки деятельности. Эта взаимосвязь осуществляется, как правило, на формальной основе. Неформальные производственные связи не смогут обеспечить хорошего функционирования экономического механизма ресурсосбережения.

Взаимосвязь всех звеньев и составляющих ЭМР должна осуществляться в рамках общей цепи логистики по стоимостным и натуральным показателям движения материальных ресурсов. Все элементы системы должны взаимодействовать в реальном режиме функционирования.

Мы коротко рассмотрели материалоемкость продукции: показатели в цепи логистики ресурсосбережения, экономический механизм ресурсосбережения, классификация. Оставляйте свои комментарии или дополнения к материалу.

Маркетинг целевой

Маркетинг целевой Маркетинговый анализ

Маркетинговый анализ Маркетинг прямой

Маркетинг прямой Масс медиа

Масс медиа Маркетинговое исследование

Маркетинговое исследование Маркетолог

Маркетолог Маркетинг стратегический

Маркетинг стратегический Масса денежная

Масса денежная Материалоемкость

Материалоемкость Маркетинг дифференцированный

Маркетинг дифференцированный Марка товарная

Марка товарная Маржинализм

Маржинализм Маржа

Маржа Маргинальный

Маргинальный Маргиналы

Маргиналы Манто

Манто Мандат

Мандат Малое предприятие

Малое предприятие Макроэкономика

Макроэкономика Макросреда

Макросреда Маклер

Маклер Майорат

Майорат Люмпен

Люмпен