Добавлено в закладки: 0

Что такое активы предприятия — это имущество предприятия, которое состоит из нематериальных, финансовых, материальных активов.

Что такое активы предприятия — это имущество предприятия, которое состоит из нематериальных, финансовых, материальных активов.

Материальные активы предприятия обладают вещественной формой. Это сооружения непроизводственного и производственного назначения, находящиеся в собственности предприятия, административные и жилые здания, механизмы и производственное оборудование, земля, запасы топлива, материалов, сырья и так далее.

Особенности активов предприятия

Финансовые активы предприятия — это финансовые инструменты, принадлежащие предприятию: дебиторские задолженности, финансовые вложения, денежные активы в разных валютах, ценные бумаги, кассовая наличность, страховые полисы и так далее.

Нематериальные активы предприятия — право на использование определенной интеллектуальной собственностью, в том числе торговая марка, логотип, патенты на изобретения и так далее.

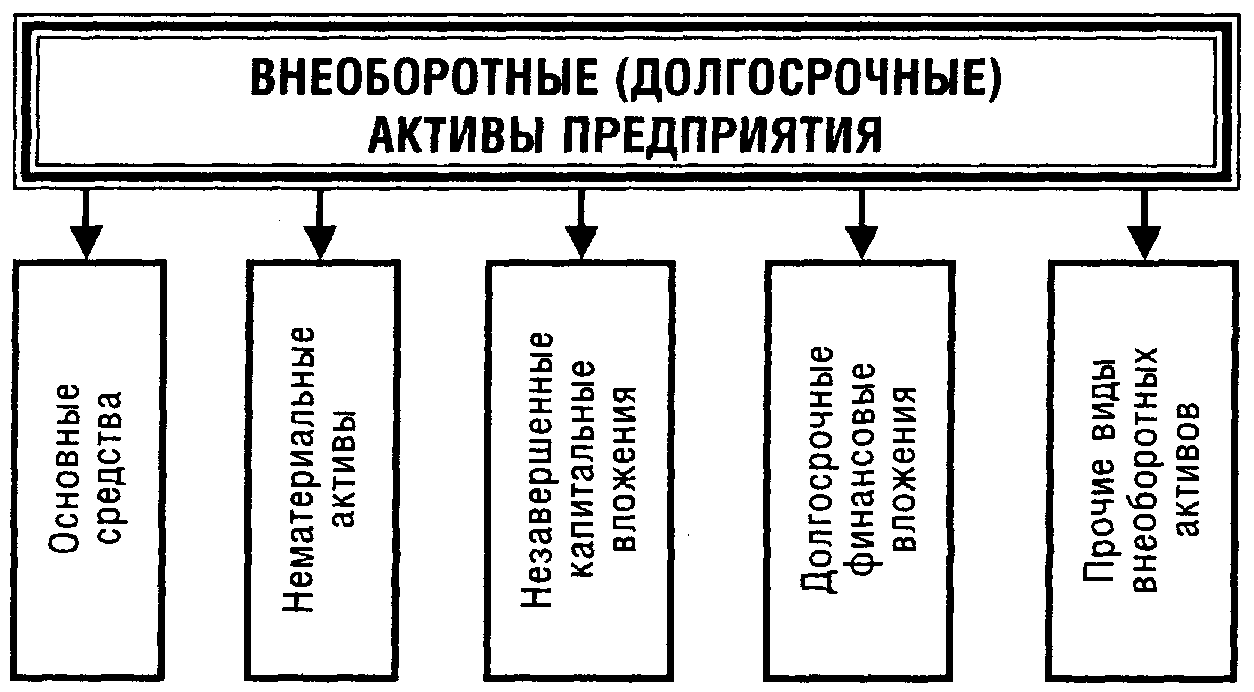

Соответственно с характером участия активов в производственном цикле выделяют внеоборотные и оборотные активы.

Оборотные активы расходуются в течение одного цикла производства полностью, обеспечивая для компании операционную деятельность. Внеоборотные активы предприятия принимают участие в нескольких производственных циклах, пока их полная стоимость не перенесется на производимую продукцию.

Разные источники формирования активов дают возможность выделять Активы валовые и чистые. Валовые активы формируют за счет как заемного, так и собственного капитала, Чистые активы — лишь за счет собственного.

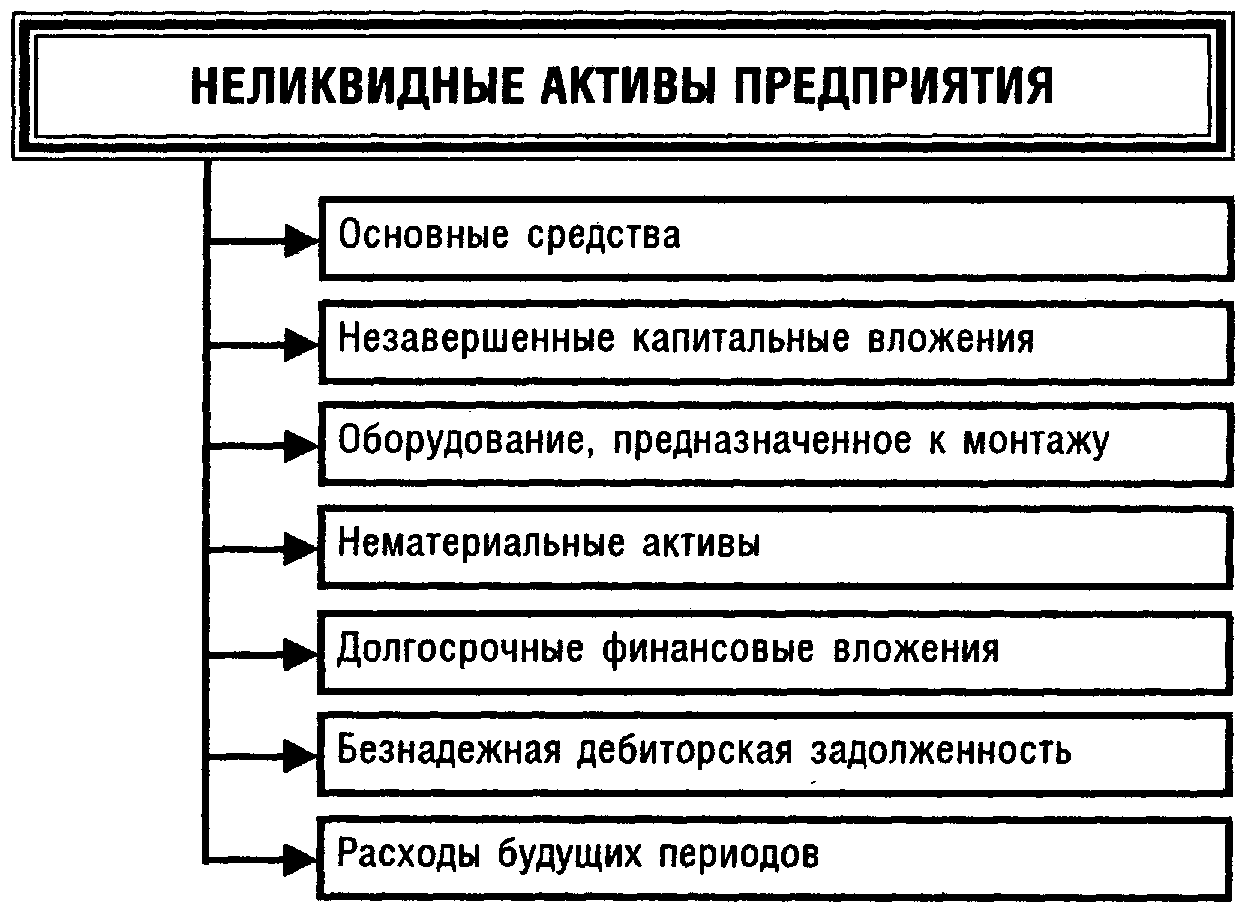

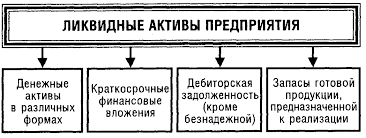

Активы предприятия делят на разные группы и по другим критериям: по степени ликвидности (неликвидные; слаболиквидные; высоколиквидные; абсолютно ликвидные) и праву собственности (арендуемые и собственные).

Детали активов предприятия

Рассмотрим, более детально, что значит активы предприятия. Оборотные активы обеспечивают непрерывность кругооборота капитала.

Рассмотрим, более детально, что значит активы предприятия. Оборотные активы обеспечивают непрерывность кругооборота капитала.

Оборотные активы являются совокупностью денежных средств, которые авансируются для образования производственных оборотных фондов и фондов обращения, которые обеспечивают их непрерывный кругооборот.

Оборотные фонды в себя включают:

-

Предметы труда (материалы, сырье и так далее)

-

Средства труда, срок службы которых не больше 1 года

-

Расходы будущих периодов и неоконченное производство

Оборотные активы в своем движении последовательно проходят три этапа кругооборота: товарную, денежную, производительную.

Первый этап кругооборота оборотных средств — денежная. На данной стадии проходит превращение денег в форму производственных запасов.

Вторая стадия — производительная. На данном этапе продолжает авансироваться стоимость продукции, которая создается, но не полностью, а в размере имеющихся производственных запасов; авансируют затраты на заработную плату и перенесенную часть основных фондов.

На третьем этапе кругооборота продолжают авансировать продукт труда (готовую продукцию). Только, когда товарная форма созданной вновь стоимости превратится в денежную, авансированные средства восстанавливают за счет части выручки, которая поступила от реализации продукции.

Норматив оборотных активов устанавливает их наименьшую расчетную сумму, необходимую постоянно предприятию для работы.

Анализ активов предприятия

Мобильные (оборотные, текущие) активы указываются во втором разделе актива баланса. Их анализ необходимо начать с группировки данных активов по степени их ликвидности, то есть реализуемости. Для этого отдельные типы оборотных активов нужно распределить по таким группам:

Мобильные (оборотные, текущие) активы указываются во втором разделе актива баланса. Их анализ необходимо начать с группировки данных активов по степени их ликвидности, то есть реализуемости. Для этого отдельные типы оборотных активов нужно распределить по таким группам:

-

самые легко реализуемые активы, которые имеют наименьшую степень риска в плане ликвидности. К ним относят денежные средства и быстрореализуемые ( легкореализуемые) ценные краткосрочные бумаги;

-

легкореализуемые активы, которые имеют малую степень риска. Сюда включаются: дебиторская задолженность организаций, которые имеют стабильное финансовое состояние, запасы материальных ресурсов (кроме залежалых, продолжительное время не используемых в производстве) и готовая продукция массового потребления, которая пользуется спросом;

-

оборотные активы, которые имеют среднюю степень реализуемости, или среднюю степень риска. Сюда также можно причислить неоконченное производство, расходы будущих периодов и готовую продукцию технического производственного назначения;

-

малоликвидные (труднореализуемые) оборотные активы, которые имеют при их реализации высокую степень риска. В эту группу включены дебиторская задолженность организаций, которые имеют неустойчивое финансовое состояние, запасы готовой продукции, залежалые запасы материальных ресурсов, которые не пользуются спросом покупателей.

При анализе необходимо дать оценку динамики отношения труднореализуемых активов и суммарной величины оборотных активов, а также легкореализуемых и труднореализуемых оборотных активов. Когда эти соотношения увеличиваются, это говорит об уменьшении ликвидности, то есть, чем больше средств в оборотные активы, которые находятся в группе высокого риска, вложено, тем меньше ликвидность организации.

Приоритеты активов предприятия

Необходимо заметить, что статья баланса (налог на добавленную стоимость по приобретенным ценностям) не включается в оборотные активы, группируемые по степени их ликвидности, так как данная статья не может организации дать реальные денежные средства.

Необходимо заметить, что статья баланса (налог на добавленную стоимость по приобретенным ценностям) не включается в оборотные активы, группируемые по степени их ликвидности, так как данная статья не может организации дать реальные денежные средства.

Когда изучена ликвидность оборотных активов, необходимо перейти к рассмотрению обоснованности сумм запасов материальных товарных ценностей (производственных материальных запасов).

Организации разрабатывают по их видам нормативы запасов.

Соответствие нормативам фактических запасов оборотных активов оказывает большое воздействие на финансовое состояние организации, которое при внутреннем анализе выявляется. Превышение остатков (фактических запасов) над нормативами называют остатками (сверхнормативньми запасами). Когда фактические запасы меньше, чем нормативы, это принято называть незаполнением норматива.

При анализе необходимо выявить, по каким конкретным типам запасов есть сверхнормативные суммы, какие причины их образования и наметить мероприятия для их устранения.

Причины наличия сверхнормативных запасов

При внутреннем анализе нужно выявить причины наличия сверхнормативных запасов у организации. Такими причинами могут являться:

При внутреннем анализе нужно выявить причины наличия сверхнормативных запасов у организации. Такими причинами могут являться:

I. По производственным запасам

-

Некомплектная, неравномерная, досрочная поставка материалов, сырья, топлива, покупных полуфабрикатов и завоз их по транзитным нормам, в значительной степени превышающим потребность и неполный запасов материалов, учет имеющихся на складе, при планировании материально-технического обеспечения организации.

-

Экономия трат на материалы

-

Неисполнение бизнес-плана в отношении производства продукции

-

Повышение (удорожание) заготовительной себестоимости материалов в сравнении с плановой.

-

Сезонный завоз материалов и сырья и другие причины.

II. По незавершенному производству и полуфабрикатам собственного изготовления

-

Некомплектность полуфабрикатов, деталей, узлов.

-

Перевыполнение по валовой продукции плана.

-

Создание по дополнительным заказам, которые не предусмотрены годовым планом производства, заделов незавершенного производства.

-

Изменение планов производства некоторых изделий и сроков выполнения заказов, в итоге чего образуются затраты и заделы по аннулированным заказам и изделиям, которые сняты с производства.

-

Удорожание фактической себестоимости неоконченного производства в сравнении с его плановой себестоимостью.

-

Недостатки в учете неоконченного производства.

III. По готовой продукции.

-

Перевыполнение плана по выпуску товарной продукции.

-

Неритмичность производства продукции.

-

Выпуск продукции низкого качества.

-

Неполная обеспеченность объема выпускаемой продукции договорами на ее сбыт.

-

Недостаток транспортных средств и тары для отгрузки продукции.

-

Сверхплановый выпуск продукции, которая пользуется ограниченным спросом.

-

Увеличение фактической себестоимости готовой продукции над плановой себестоимостью.

-

Прекращение отгрузки неплатежеспособным покупателям продукции или их перевод на предварительную оплату продукции.

Для того, чтобы углубить внутренний анализ, необходимо изучить состав материалов по их профилям, видам, сортам.

Такой детальный анализ необходимо осуществить по готовой продукции и незавершенному производству.

При анализе запасов, помимо абсолютных, применяются и относительные показатели, к примеру, запасы в днях (остатки в днях запаса). Данные показатели выражают зависимость размера запасов от изменения объема выпуска продукции. Запасы в днях исчисляют по отдельным типам запасов как отношение их остатка к однодневному обороту. Однодневный оборот выражает переход этого типа запасов в следующий этап кругооборота и являет собой оборот по кредиту счета, где учитывается данный тип запасов.

Как определить запас?

Итак, запасы в днях определяют так.

Итак, запасы в днях определяют так.

Запас в днях по сырью минус остаток (запас) сырья и основных материалов поделить на однодневный расход основных материалов и сырья

Аналогично определяют запасы в днях и по другим типам производственных запасов (запасные части, тара, топливо и так далее).

Запасы в днях по неоконченному производству (остаток незаверенного производства) делить на однодневный выпуск товарной продукции по производственной себестоимости.

Запас в днях по готовой продукции (остаток готовой продукции) делить на однодневную отгрузку продукции по производственной себестоимости.

Фактические запасы в днях при анализе сравнивают с плановыми; это сравнение указывает, какое отклонение фактических запасов от нормативов, учитывая фактическую потребность в данных запасах.

Изучив состояние запасов, начнём анализ денежных средств, входящих также в состав оборотных активов.

При определении выручки от реализации по мере отгрузки может быть расхождение меж полученной прибылью и величиной денежных средств. Анализ передвижения денежных средств позволяет объяснить причины данных несовпадений.

При анализе применяют два способа — косвенный и прямой.

При прямом методе определяют выбытие и поступление денежных средств; исходным элементом при этом является выручка от реализации.

Исходным элементом при косвенном методе является прибыль, корректируемая ввиду движения денежных средств.

Рассмотрим сущность прямого метода. В отношении главной деятельности организации, величину денежных средств от ее осуществления определяют, как разницу меж поступлением выручки от реализации услуг, продукции, работ и расходованием денежных средств, которые связаны с затратами на реализацию и производство продукции. Поступление денежных средств от реализации нематериальных активов, основных средств, ценных долгосрочных бумаг в процессе инвестиционной деятельности снижается на сумму денежных средств, которые израсходованы на покупку долгосрочных ценных бумаг, нематериальных активов, основных средств. Величина денежных средств от финансовой деятельности организации определяют, как разность меж получением займов и кредитов, поступлением выручки от реализации акций и выбытием средств в итоге выплат дивидендов акционерам и погашения займов и кредитов. Аналогично исчисляют сумму денежных средств от другой деятельности. Суммарную величину денежных средств организации определяют, как сумму данных средств от различных типов деятельности.

Прямой метод позволяет характеризовать ликвидность организации, так как он детально изображает передвижение на ее счетах денежных средств. Наряду с этим данный метод не указывает взаимосвязи меж прибылью (полученным финансовым результатом) и изменением суммы денежных средств. Косвенный метод анализа дает возможность объяснить причины несоответствия меж прибылью, которая получена за данный этот период и величиной денежных средств. Организация может также иметь типы расходов и доходов, которые оказывают влияние на прибыль, но не меняют суммы денежных средств. При анализе на величину этих расходов и доходов корректируют чистую прибыль организации. Так, выбытие основных средств может нанести убыток в сумме остаточной стоимости данных активов. В итоге данной операции сумма денежных средств не меняется; не полностью амортизированная стоимость основных средств прибавляется к чистой прибыли. Начисление амортизации организацией не вызывает также изменения величины денежных средств. Помимо этого, учитывая реализацию продукции по моменту ее отгрузки организация получает прибыль (финансовый результат) до фактического поступления денежных средств.

При анализе необходимо скорректировать (пересчитать) показатели счетов, которые оказывают влияние на сумму прибыли. Увеличение по активным счетам относят на уменьшение суммы прибыли, а уменьшение — на увеличение величины прибыли. К примеру, когда в отчетном периоде было увеличение дебиторской задолженности заказчиков и покупателей, то фактическая величина денег при этом уменьшается. Уменьшение дебиторской задолженности, наоборот, делает сумму денежных средств больше. Поэтому прибыль в первом случае необходимо уменьшить, а во втором — увеличить.

Операции, которые осуществляются по пассивным счетам, оказывают влияние на денежные средства обратным образом. Так, к примеру, суммы амортизации (начисляемого износа) нематериальных активов, основных средств, не влияющие на величину денежных средств, нужно добавить к сумме чистой прибыли. В итоге оприходования на складе организации материалов, которые остались после ликвидации основных средств, увеличивается прибыль, но так как эта операция не вызывает передвижения денежных средств, то ее сумму необходимо отнести на уменьшение чистой прибыли.

Мы надеемся, что дали наиболее полное определение и понятие термина активы предприятия, проанализировали их. Оставляйте свои комментарии или дополнения к материалу.

Активы оборотные

Активы оборотные Активы ликвидные

Активы ликвидные Активность деловая

Активность деловая Агломерация

Агломерация Агрегат денежный

Агрегат денежный Агреман

Агреман Адресат

Адресат Адресант

Адресант Агрегирование

Агрегирование Что такое аккредитация?

Что такое аккредитация? Автаркия

Автаркия Кто является налоговым агентом?

Кто является налоговым агентом? Что такое агентский договор

Что такое агентский договор Автономизация

Автономизация Авуары

Авуары Агент страховой

Агент страховой Автономия

Автономия Агент торговый

Агент торговый Авторитарность

Авторитарность Автократия

Автократия Абсентеизм

Абсентеизм