Добавлено в закладки: 0

Что такое бюджетный цикл? Описание и определение понятия.

Бюджетный цикл – это период времени, за который выполняют такие операции: составление и планирование для предприятия финансового плана и для каждого его  подразделения в отдельности на определенный период, контроль над его исполнением и оперативный анализ, корректирование и пересмотр отдельных бюджетных статей.

подразделения в отдельности на определенный период, контроль над его исполнением и оперативный анализ, корректирование и пересмотр отдельных бюджетных статей.

В идеале бюджетный цикл должен непрерывно длиться, а именно окончание анализа выполнения бюджетного финансирования отчетного периода должен совмещаться с началом разработки бюджетного финансирования следующего периода.

Рассмотрим, более детально, что значит бюджетный цикл.

Суть бюджетного цикла

Бюджетный цикл – период времени от начала первой стадии бюджетного процесса, то есть составление сквозного бюджета до завершения 3-ий стадии план-факт анализа исполнения бюджета.

Длительность бюджетного цикла зависит от:

- специфики хозяйственной деятельности предприятия,

- технической оснащенности финансовых служб и других факторов.

При составлении бюджетов могут устанавливаться такие сроки:

- срок не позднее которого каждый центр финансовой ответственности должен представить свой бюджет в службу занимающуюся рассмотрением и последней консолидацией,

- срок, в течение которого руководство компании, соответствующая служба или отдел осуществляет согласование и утверждение бюджетов подразделений и бюджета компании в целом.

- срок, до которого должны быть составлены сводные бюджеты компании, утверждены и доведены до соответствующих структурных подразделений бюджеты различных уровней.

Бюджетный цикл – это совокупность всех мероприятий по формированию бюджета организации (предприятия).

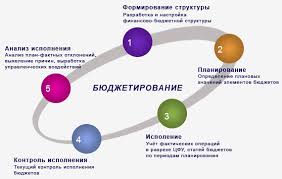

Структура бюджетного цикла

Делится бюджетный цикл на два основных этапа:

- подготовка к процессу бюджетирования;

- собственно процесс бюджетирования.

Подготовительный этап состоит из:

- построение стратегических направлений предприятия;

- четкий и точный анализ внешнеэкономической среды;

- определение бизнес-направлений и стратегических ориентиров предприятия;

- определение нормативов внутри предприятия (организации).

Стратегическое планирование охватывает первые три подэтапа бюджетного циклаи очень часто оно сводится к составлению бюджета предприятия на будущий год. Часто это обьясняетсястихийными изменениями внешней среды, то есть изменениями в законодательстве страны. В таких ситуациях стратегическое планирование просто теряет свое значение. В современной экономике очень часто стратегическое планирование сводится к управлению предприятием в постоянно меняющихся экономиченских условиях и в определении цели и обязательного соответствия этой цели ресурсам, которые имеются в наличии.

Для всех стратегических целей есть определенные критерии:

Для всех стратегических целей есть определенные критерии:

- достижимость;

- соотношение с конкретным сроком достижения;

- измеримость;

- конкретность.

Второй подэтап бюджетного цикла — это формирование прогнозов для определения факторов, которые непосредственно влияют на сегодняшнее развитие предприятия, а также на его будущий рост (обычно это факторы внешней среды ). Утверждается план макроэкономических показателей бюджетным комитетом, который создается специально (как контролирующий орган) для управления бюджетным процессом. К макроэкономическим факторам относятся прогнозы:

- ставки рефинансирования;

- валютных ставок;

- уровня инфляции.

Существуют также и неэкономические факторы, например такие:

- законодательные;

- конкуренции;

- политические;

- рыночные и т. д.

Очень важно этой группой факторов не пренебрегать, так как именно от них часто зависит больше, чем от экономических факторов.

Следующий этап – собственно процесс бюджетирования. Именно на этом этапе происходит планирование по всем сферам деятельности предприятия (организации). Тут же выбираются наиболее приоритетные направления деятельности компании.

Следующий этап – собственно процесс бюджетирования. Именно на этом этапе происходит планирование по всем сферам деятельности предприятия (организации). Тут же выбираются наиболее приоритетные направления деятельности компании.

Также на этом этапе производится закрепление данных, которые уже имеются. Эти данные вносятся в единый генеральный бюджет, корректируются по мере необходимости. Затем, после расчетов выводится финансовый результат и остаток денежной наличности на прогнозируемый период.

Значение бюджетного цикла

Таким образом бюджетный цикл – это определенный период от первой стадии бюджетного процесса, то есть составления сводного бюджета, до завершения третьей стадии – план-факт анализа исполнения сводного бюджета. В идеале в компании бюджетный процесс должен быть непрерывным, то есть завершение анализа исполнения бюджета отчетного периода должно совпадать по времени с разработкой бюджета следующего периода.

На заключительной стадии бюджетного цикла проводится анализ исполнения сводного бюджета. Его еще иногда называют план-факт анализом, так как при его проведении идет непосредственно сравнение плановых данных и фактических , а также проводится анализ возможных отклонений фактических показателей от плановых по отчетному бюджетному периоду.

Точно также, по такой же схеме могут осуществляться текущие (промежуточные) корректировки внутри кварталов, когда бюджетный цикл составляет один месяц.

Самые первые системы планирования были чисто финансовыми и основывались на годовом бюджетном цикле.

Таким образом, стадия план-факт анализа является одновременно и начальной, и завершающей в бюджетном цикле, так какс нее начинается составление бюджета следующего периода и ею же заканчивается очередной бюджетный цикл, который соответственно представляет собой неразрывный процесс перехода от бюджетирования одного периода хозяйственной деятельности к следующему периоду.

Подведя итог, можно отметить, что процесс составления организацией бюджета называется бюджетным циклом, который состоит из таких этапов, как:

- планирование деятельности организации в целом и по его подразделениям, суммирование коллективных проектных предложений;

- разработка проекта бюджета;

рассмотрение разных вариантов плана и внесение необходимых корректив;

рассмотрение разных вариантов плана и внесение необходимых корректив;- окончательное планирование и проектирование обратной связи, учет меняющихся условий.

Деятельность государства от начала составления государственного бюджета до утверждения отчета о его исполнении длится около трех с половиной лет, и этот срок называется бюджетным циклом. Весь бюджетный цикл делится на стадии бюджетного процесса: стадии составления, рассмотрения, утверждения бюджета, стадия исполнения и заключения бюджета и стадия составления и утверждения отчета об исполнении бюджета, которые периодически сменяют одна другую. Сам бюджет действует в течение одного года с 1 января по 31 декабря. В соответствии со статьей 242 Бюджетного кодекса Российской Федерации финансовый год завершается 31 декабря. Пределы бюджетных обязательств прекращают свое действие 31 декабря текущего года. Принятие денежных обязательств после 25 декабря уже не допускается.

Мы коротко рассмотрели бюджетный цикл.

Оставляйте свои комментарии или дополнения к материалу.

Бюллетень

Бюллетень Валидность

Валидность Бюджетная система

Бюджетная система Валютная политика

Валютная политика Валюта конвертируемая

Валюта конвертируемая Валовая продукция

Валовая продукция Валютный курс

Валютный курс Валютный паритет

Валютный паритет Валовая маржа

Валовая маржа Валютные операции

Валютные операции Валютный рынок

Валютный рынок Валютные ценности

Валютные ценности Валютная интервенция

Валютная интервенция Валютная система

Валютная система Директор коммерческий

Директор коммерческий Директор исполнительный

Директор исполнительный Директива

Директива Директ мейл

Директ мейл Директ маркетинг

Директ маркетинг Дилинг

Дилинг Дивиденды по акциям

Дивиденды по акциям Диверсификация - это

Диверсификация - это