Добавлено в закладки: 0

Что такое рентабельность активов? Описание и определение понятия

Рентабельность активов – это экономический относительный показатель, который позволяет оценить эффективность применения активов компании, доходность и результативность менеджмента.

Рентабельность активов входит в число главных финансовых коэффициентов, данный показатель дает возможность проанализировать, может ли компания из своих активов извлекать прибыль. Зачастую данный коэффициент применяют для сравнения разных предприятий в одной отрасли или для того, чтобы оценить деятельность компании.

Рентабельность активов за определенный период вычисляют при помощи деления чистой прибыли, которая получена за рассчитываемое время, на среднюю величину активов.

Формула расчёта

Вот формула расчета:

Вот формула расчета:

Ra = P/A, где A — величина активов, P — чистая прибыль, .

Формула рентабельности активов позволяет определить денежный показатель, определяющий эффективность работы компании. Относится к классу относительных показателей. Являет собой частное от двух величин: общей величины активов и за аналогичный период. Уровень рентабельности активов относят к показателям рентабельности. Отражает способность фирмы приносить прибыль.

Формула рентабельности активов указывает эффективность работы предприятия и доходность. Размер активов предприятия для того, чтобы расчитать рентабельность активов очищают от средств займа. Зачастую при помощи рентабельности активов возможно сравнить предприятия одной отрасли.

Зачастую показатель называют также экономической рентабельностью активов. Данный коэффициент указывает на величину прибыли, которая приходится на каждый рубль, который составляет имущество компании.

Рентабельность активов — это финансовый показатель, который отражает эффективность применения активов компании для создания выручки.

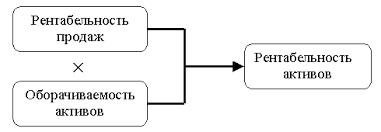

ROA — это один из элементов модели Дюпона.

Анализ показателей рентабельности

В механизме показателей эффективности работы предприятий самое важное место принадлежит рентабельности.

Рентабельность являет собой такое применение средств, при котором организац ия не лишь покрывает собственные затраты доходами, но и приобретает прибыль.

ия не лишь покрывает собственные затраты доходами, но и приобретает прибыль.

Доходность или прибыльность предприятия, можно оценить с помощью, как относительных, так и абсолютных показателей. Абсолютные показатели отображают прибыль, и измеряют их в стоимостном выражении или рублях. Относительные показатели определяют рентабельность и их измеряют в виде коэффициентов или в процентах. Показатели рентабельности находятся в намного меньшей мере под воздействием инфляции, нежели величины прибыли, так как они отображаются разлиными отношениями капитала (авансированных средств) и прибыли, или произведенных затрат (расходов) и прибыли.

Анализируя рассчитанные показатели рентабельности необходимо сопоставить с соответствующими плановыми показателями прошлых периодов и с данными прочих организаций.

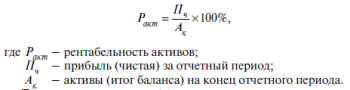

Самый важный показатель является здесь рентабельность активов (в противном случае — это рентабельность имущества). Данный показатель возможно определить по данной формуле:

Рентабельность активов — это прибыль, которая осталась в распоряжении предприятия и поделена на среднюю величину активов; умножаем получившееся на 100%.

Рентабельность активов = ( чистая прибыль / среднегодичная величина активов ) *100%

Данный показатель характеризует прибыль, которую получает предприятие со всех рублей, которая авансируется на создание активов. Рентабельность активов отображает меру доходности предприятия в этом периоде. Проиллюстрируем механизм изучения уровня рентабельности активов согласно данных исследуемой организации.

Данный показатель характеризует прибыль, которую получает предприятие со всех рублей, которая авансируется на создание активов. Рентабельность активов отображает меру доходности предприятия в этом периоде. Проиллюстрируем механизм изучения уровня рентабельности активов согласно данных исследуемой организации.

Пример. Изначальные данные для проведения анализа рентабельности активов . Действительная степень рентабельности активов был больше планового уровня на 0,16 пункта. Прямое воздействие на это имели два причины:

сверхплановое увеличение прибыли на сумму 124 тысяч рублей. увеличило степень рентабельности активов на: 124 / 21620 * 100% = + 0,57 пункта;

увеличение выше планового активов предприятия на сумму 993 тыс. руб. уменьшило степень рентабельности активов на: + 0,16 — (+ 0,57) = — 0,41 пункта.

Общее воздействие двух факторов (баланс факторов) равняется: +0,57+( — 0,41) =+0,16.

Увеличение уровня рентабельности активов в сравнении с планом был исключительно благодаря увеличению суммы чистой прибыли предприятия. Увеличение средней стоимости основных средств в то же время, прочих оборотных активов и внеоборотных активов уменьшил степень рентабельности активов.

Помимо показателей рентабельности полной совокупности активов в целях аналитики определяют показатели рентабельности основных фондов (средств) и рентабельности оборотных активов (средств).

Рентабельность производственных основных фондов

Показатель рентабельности производственных основных фондов (иначе называемый показателем фондорентабельности) представим так: прибыль, которая осталась в распоряжении предприятия умножена на 100% и делится на среднюю стоимость производственных основных фондов.

Рентабельность оборотных активов

Далее рассмотрим порядок начисления такой характер истики. Рентабельность оборотных активов (в противном случае — мобильных или текущих активов) можно выразить с помощью такой формулы:

истики. Рентабельность оборотных активов (в противном случае — мобильных или текущих активов) можно выразить с помощью такой формулы:

Прибыль, которая осталась в распоряжении предприятия умножена на 100% и делится на среднюю величину оборотных активов.

Рентабельность инвестиций

Показатель рентабельности инвестиций (инвестированного капитала), выражает эффективность применения средств, которые вложены в развитие этой организации. Рентабельность инвестиций выражают такой формулой:

Прибыль (до оплаты налога на прибыль) 100% поделенная на валюту (результат) баланса с вычетом суммы короткосрочных обязательств (результат пятого раздела пассива баланса).

Рентабельность своего капитала

Важная роль в финансовом анализе зависит от показателя рентабельности своего капитала. Он обуславливает наличие прибыли в расчете на капитал, который вложен акционерами (собственниками этой организации). Рентабельность своего капитала выражают следующей формулой: прибыль, которая осталась в распоряжении предприятия умножена на 100% делится на величину своего капитала (результат третьего раздела баланса).

Если сопоставить рентабельность своего капитала и рентабельность активов, то данное сравнение укажет уровень применения этой организацией финансовых рычагов (кредитов и займов) для увеличения уровня доходности.

Отдача своего капитала увеличивается, когда процент источников займа в сумме источников создания активов увеличивается.

Разницу меж рентабельностью суммарной величины капитала и рентабельностью своего капитала называют эффектом финансового рычага. Поэтому влияние финансового рычага являет собой прирост рентабельности своего капитала, которое получается ввиду применения кредита.

Для того, чтобы приобрести прирост прибыли благодаря применению кредита, нужно, чтобы рентабельность активов минус проценты за использование кредита была больше, чем ноль. В этой ситуации эффект экономии, который получен в итоге применения кредита, будет больше расходов по привлечению займовых источников средств, то есть проценты за использование кредита.

Также существует понятие плеча финансового рычага, которое представляет собой удельную долю (вес) источников средств займа в общей сумме денежных источников создания имущества организации.

Отношение источников образования активов организации станет наилучшим, когда оно снабдит наибольшее увеличение рентабельности своего капитала в совокупности с допустимой величиной денежного риска.

В некоторых случаях предприятию лучше приобретать кредиты и в условиях, когда есть достаточная величина своего капитала, так как рентабельность своего капитала становится больше ввиду того, что эффект от инвестиций добавочных средств станет намного больше, нежели процентная ставка за использование кредита.

В некоторых случаях предприятию лучше приобретать кредиты и в условиях, когда есть достаточная величина своего капитала, так как рентабельность своего капитала становится больше ввиду того, что эффект от инвестиций добавочных средств станет намного больше, нежели процентная ставка за использование кредита.

Кредиторы этого предприятия равно, как и ее акционеры (собственники) рассчитывают на приобретение определенных сумм доходов от представления средств данного предприятия. С точки зрения кредиторов показатель цены (рентабельности) заемных средств выразится такой формулой:

Плата за использование заемных средств (это прибыль для кредиторов) умножена на 100% и делится на величину краткосрочных и долгосрочных заемных средств.

Рентабельность суммарных вложений инвестиций

Обобщающий показатель, который выражает эффективность применения суммарной величины капитала, которая имеется в распоряжении предприятия, это рентабельность суммарных вложений капитала.

Этот показатель возможно определить согласно формуле: Расходы, которые связанны с привлечением источников средств займа плюс прибыль, которая осталась в распоряжении предприятия перемножить на 100% и поделить на совокупный используемый капитал (валюта баланса).

Рентабельность продукции

Рентабельность промышленной деятельности (рентабельность продукции) мож но выразить формулой: прибыль, которая осталась в распоряжении предприятия, умножена на 100% и поделена на полную себестоимость проданной продукции.

но выразить формулой: прибыль, которая осталась в распоряжении предприятия, умножена на 100% и поделена на полную себестоимость проданной продукции.

В числителе данной формулы также может быть применен показатель прибыли от продажи продукции. Эта формула указывает, какую именно прибыль предприятие имеет со всех рублей, который потрачен на реализацию и производство продукции. Данный показатель рентабельности можно определить,и как в целом по этой организации, так и по ее отдельным подразделениям и по особым типам продукции.

В некоторых случаях рентабельность продукции возможно исчислить, как соотношение прибыли, которая остаётся у предприятия (прибыли от продажи продукции) к выручке от продажи продукции.

Рентабельность продукции, которая рассчитана по данной организации в целом, зависит от трех причин:

-

смена себестоимости продукции обратно воздействует на степень рентабельности продукции;

-

от смены структуры проданной продукции. Увеличение процента больше рентабельных типов продукции в сумме продукции способствует увеличению степени рентабельности продукции;

-

смена среднего уровня цен реализации. Данный фактор оказывает непосредственное воздействие на степень рентабельности продукции.

Рентабельность продаж

Один из самых распространенных показате лей рентабельности — это рентабельность продаж. Данный показатель определяют по формуле: прибыль от реализации услуг, продукции, работ, умножить на 100% поделить на выручку от продажи услуг, продукции, работ.

лей рентабельности — это рентабельность продаж. Данный показатель определяют по формуле: прибыль от реализации услуг, продукции, работ, умножить на 100% поделить на выручку от продажи услуг, продукции, работ.

Рентабельность продаж определяет удельный вес прибыли в выручке от продажи продукции. Данный показатель также называют нормой прибыльности.

Если рентабельность продаж обладает тенденцией к уменьшению, то это говорит об уменьшении конкурентоспособности продукции на рынке, так как сообщает об уменьшении спроса на продукцию.

Исследуем порядок факторного анализа показателя рентабельности продаж. Предусматривая, что структура продукции осталась такой же, определим воздействие на рентабельность продаж двух факторов:

-

смена себестоимости продукции.

-

смена цены на продукцию.

Итак, увеличение рентабельности продаж достигается увеличением цен на продаваемую продукцию и уменьшением себестоимости продаваемой продукции. Когда в структуре продаваемой продукции становится больше процент более рентабельных типов изделий, то данное обстоятельство также увеличивает уровень рентабельности продаж.

Чтобы увеличить степень доходности продаж, компания обязана ориентироваться на смены конъюнктуры рынка, мониторить изменения цен на продукцию, производить постоянный контроль за степенью затрат на реализацию и производство продукции и производить обоснованную и гибкую ассортиментную политику в сфере реализации и выпуска продукции.

Мы коротко рассмотрели рентабельность активов: формулу расчёта, анализ показателей, производственных основных фондов, оборотных активов, инвестиций, своего капитала, продаж, продукции, суммарных вложений инвестиций. Оставляйте свои комментарии или дополнения к материалу

Санация

Санация Принципал

Принципал Преференция

Преференция Последствия инфляции

Последствия инфляции Портфель ценных бумаг

Портфель ценных бумаг Норма прибыли

Норма прибыли Норма обслуживания

Норма обслуживания Норма выработки

Норма выработки Норма амортизации

Норма амортизации Номинальная стоимость

Номинальная стоимость Номинал

Номинал Номенклатура продукции

Номенклатура продукции Ниокр

Ниокр Новация

Новация Неустойка

Неустойка Нерезидент

Нерезидент Нераспределенная прибыль

Нераспределенная прибыль Непроизводственная сфера

Непроизводственная сфера Несостоятельность

Несостоятельность Реимпорт

Реимпорт Публичная оферта

Публичная оферта Регрессный иск

Регрессный иск Трастовые операции

Трастовые операции Объект налогообложения

Объект налогообложения