Добавлено в закладки: 0

Овердрафт — подразумевает понятие, согласно которому банк может выдать своему клиенту необходимые средства для того, чтобы он мог покрыть расчетные документы, поскольку в силу отсутствия на личном счете денежных средств, не может этого сделать самостоятельно. Таким образом, клиент банка получает средства, а долг списывается с его счета. Сумма, выдаваемая банком значительно превышает остаток на личном счете. Именно поэтому данное понятие имеет такое наименование, поскольку дословно с английского языка оно переводится как – сверх нормы.

Хотя овердрафт и имеет некоторые сходства с привычным для каждого кредитом, в нем существуют некоторые отличия. Например, для погашения задолженности используются все вместе взятые суммы, которые поступают на личный счет того или иного лица. Кроме этого для пользования овердрафтом может быть отведен по необходимости определенный отрезок времени. В данный указанный период проценты за использование выделенных средств не будут начисляться, именно поэтому он известен как льготный период. В данной процедуре могут наблюдаться некоторые отличия, что зависит от особенностей той или иной кредитной системы банка.

Если дело касается физлиц, то данное понятие будет иметь несколько иное значение. В данном случае под овердрафтом подразумевается кредит, с помощью которого может удовлетворять свои нужды заёмщик, нуждающийся в дополнительных денежных средствах на определенное время.

В банковской системе разнообразных банков очень часто происходит применение овердрафта, то есть дополнительного расхода средств по кредиту. В данном случае кредитные средства выделяются под определенный процент.

История термина “овердрафт”. Овердрафт для юридических и физлиц

Если заглянуть в историю, то можно увидеть сведения о том, что самый первый овердрафт был выдан еще триста лет назад, в 1728 году. На тот момент в Эдинбурге один из действующих банков выдал гражданину дополнительные тысячу стерлингов больше, чем было на тот момент на его личном счету. С того времени данный банк начал активно предлагать свои услуги по выдаче процентов на вклады.

Овердрафт, как и многие другие понятия имеет несколько разных под видов, например:

- стандартный или иначе говоря, классический вид.

- овердрафт выдаваемый авансом. Данный вид подразумевает, что надежные клиенты смогут рассчитывать на получение кредита с расчётно-кассовым обслуживанием.

- овердрафт, выдаваемый под инкассацию. Данный вид подразумевает оборот кредитных средств по расчётному счёту, при этом важно отметить, что его размер должен быть на 75% меньше тех средств, которые подлежат инкассации.

- технический вид овердрафта дается клиентам невзирая на их финансовое положение. Оформляются они на личный счет заемщика. Технический вид овердрафта подразумевает определенный лимит выдачи кредитных средств, который устанавливается перед клиентом под оформление в банковском отделении. Для того, чтобы установить график для определения лимита, важно руководствоваться инструкцией.

Общее время для составления договора на заключение овердрафта зачастую составляет не больше полугода.

В том случае, когда идет расход кредитных средств, лимит на сам овердрафт значительно сокращается. Если на личный счет начисляются денежные средства, то тогда происходит обратное действие – лимит постепенно восстанавливается в своих прежних объемах. В согласии с банковской системой, от клиента не требуется освоить весь лимит предоставляемый кредитом, но его можно занять на определенный срок, например, от одного месяца до целого года. Для освоения кредита можно совершать поэтапные действия, постепенно по мере необходимости погашая его. Данная возможность позволяет сэкономить значительную часть средств на расходах и на выплате процентных начислений.

Кредит на основе овердрафта выдается тем физ лицам, которые уже имеют свой личный счет в банке и привязывают его к дебетовой карте или же, если таковой не имеется в наличии – к кредитной карточке. Такая система в определенной степени делает порядок пользования лимитом, более простым и понятным.

Процентные начисления практически во всей случаях значительно превышают целевые кредиты или кредиты по обеспечению, поскольку именно с обеспечением связан самый значительный риск того, что кредит вовсе не будет погашен. Совершенно иной поворот событий обстоит в ситуации связанной с рекламными ходами.

Овердрафт и кредитные карты

Если кто-либо из клиентов желает оформить и пользоваться в дальнейшем кредитными банковскими картами овердрафт, то важно знать о том, каким путем они оформляются. А именно:

- сотрудники корпоративных клиентов банка, которые получают свою заработную плату на свой личный счет в банке, привязанный к определенной карте. Тут в роли корпоративного клиента выступают гаранты по кредиту среди своих работников.

- лица, делающие вклад в банк. В определенной банковской системе существуют отдельные виды вкладов. Они оформляются вместе с выдачей кредитной карточки овердрафт. Если какой-либо вкладчик обладает данным видом вклада, то в случае возникновения чрезвычайной ситуации и срочной необходимости получить денежные средства, он может не разрывать договор по депозиту, а использовать более краткосрочный банковский овердрафт, не теряя при этом ни каких процентов по начисленному депозиту.

Условия на которых предоставляется овердрафта на территории РФ

В каждом отдельно взятом банке существует свой заведенный и установленный порядок, оформления овердрафта.

Однако, существует стандартный пакет документации, который может дополняться другими документами, необходимыми для определенной банковской системы:

- заявление о кредитном овердрафте;

- анкета получателя ссуды, которая заполняется с помощью специального банковского бланка;

- паспорт гражданина страны;

- любой другой документ, являющийся средством для подтверждения личности;

- документы о наличие доходов и источника прибыли за несколько предыдущих месяцев.

По отношению к самому заемщику также существуют определенные требования, например, к ним относится:

- документ, подтверждающий то, что лицо имеет постоянную регистрацию и проживает на той территории, которую обслуживает данный конкретный банк;

- гражданин обязательно должен работать также на территории, где банк предоставляет свои услуги по обслуживанию;

- лицо должно предоставить трудовую книжку, в которой будет отмечено наличие непрерывного рабочего стажа;

- каждый кто рассчитывает на возможность воспользоваться данной услугой, не должен иметь просроченные ссудные долги в том или ином банке.

Объем кредитного займа овердрафт вида, это индивидуальный вопрос. Поэтому, когда какая-либо сторона желает получить его, банк рассматривает и устанавливает условия каждый раз по индивидуальной системе. На особенности заключения договора влияет размер заработной платы клиента, а также то, по какой системе в данном конкретном банке происходит расчет кредита данного вида.

Запрещённый или технический овердрафт

Поскольку каждая кредитная система имеет свои особенности, поэтому существует вероятность того, что с карточки клиента банка могут списать сумму, большую, чем позволяет то сделать банк. Когда произошла такая ситуация, то она получает свое собственное наименование – технический овердрафт.

Для появления такого поворота событий существует несколько основных причин, в которые входят следующие факторы, оказывающие влияние:

- Изменения в курсе валют. Например, если клиент делал какую-либо покупку с помощью валютных единиц, которые, в свою очередь, отличаются от валюты, находящейся на счету карты. Также, вполне вероятно, что на тот момент, когда происходила транзакция, платеж был перечислен по курсу, существующему на данный момент времени. Когда же пришло время рассчитаться с банком, то курс изменился уже в совершенно другую сторону, и та сумма, которая должна была быть списана, сильно увеличилась в своем объеме, и остаток был значительно превышен.

- Операции оффлайн, то есть те операции, которые произошли по каким-либо причинам без подтверждения самим банком. В таком случае клиент получит услугу от банка, даже в том случае, если на его личном счете наблюдается недостаток денег.

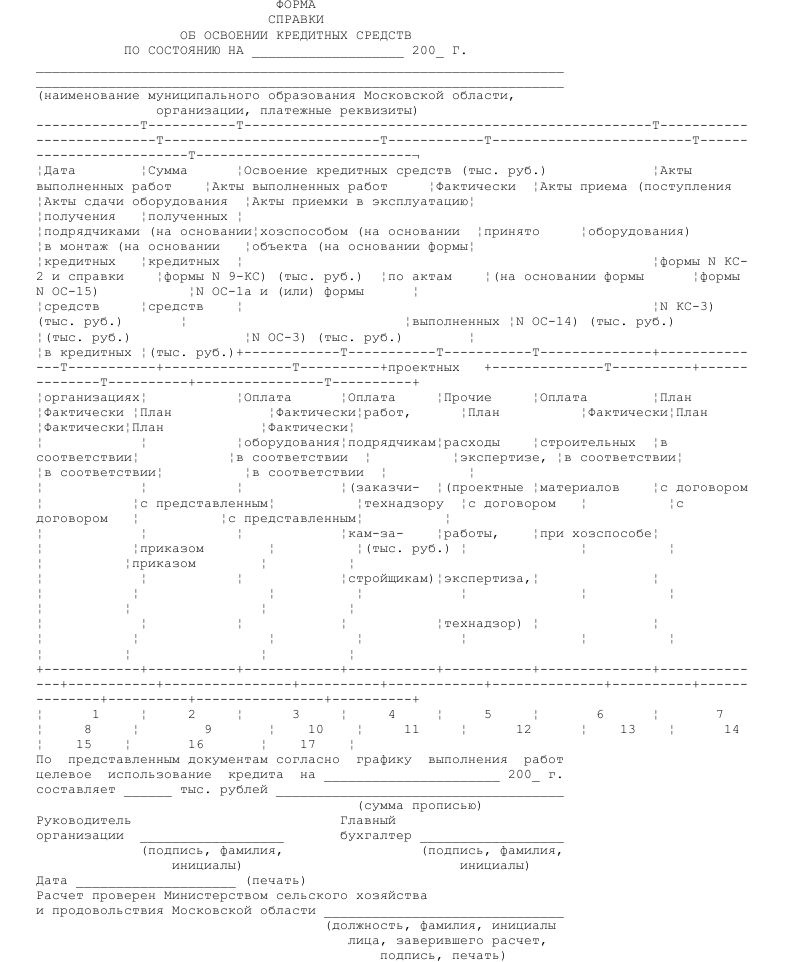

Образец справки об освоении кредитных средств

Скачать образец справки об освоении кредитных средств в формате .doc

Скачать образец справки об освоении кредитных средств в формате .doc

Справка налогового органа по месту регистрации организации

Справка налогового органа по месту регистрации организации Справка на получение ежемесячной денежной выплаты

Справка на получение ежемесячной денежной выплаты Ресурсная справка данных об объемах нефтепродуктов

Ресурсная справка данных об объемах нефтепродуктов Ресурсная справка данных об объемах сжиженных углеводородных газов

Ресурсная справка данных об объемах сжиженных углеводородных газов Справка об объеме средств федерального бюджета, необходимом для подкре...

Справка об объеме средств федерального бюджета, необходимом для подкре... Справка об объектах незавершенного строительства

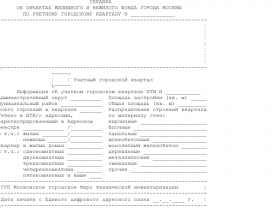

Справка об объектах незавершенного строительства Справка об объектах жилищного и нежилого фонда по учетному городскому ...

Справка об объектах жилищного и нежилого фонда по учетному городскому ... Справка об обезжиривании (нейтрализации) средств измерений таможенных ...

Справка об обезжиривании (нейтрализации) средств измерений таможенных ... Справка об использовании природных алмазов по контракту

Справка об использовании природных алмазов по контракту Справка об использовании средств федерального бюджета

Справка об использовании средств федерального бюджета