Добавлено в закладки: 0

Лист справки о поступивших страховых взносах по форме №ПЗ-14 предназначен для того, чтобы подтвердить сведения о внесенных средствах. Но что такое страховые взносы? Следует разобраться с понятием. А потом уже переходить к описанию документа.

Общие сведения

Подобные взносы — это плата за услугу страхования. Причем неважно, о страховке какого вида идет речь. Это может быть страхование имущества, жизни или что-то другое. Сроки выплат по имеющейся страховке и размер денежных выплат обозначены в договоре, заключенном между страховой компанией и собственно страхователем. Обладать страховкой может в равной степени физическое лицо, индивидуальный предприниматель или организация.

Страховая сумма может быть рассмотрена с экономической, юридической и математической точек зрения:

- часть национального дохода; деньги выделяет страхователь для того, чтобы защитить себя от возможных неблагоприятных обстоятельств и форс-мажорных событий;

- страховое обязательство, выраженное в денежном эквиваленте, прописанное в соответствующем договоре;

- регулярный платеж определенного размера.

Страхователями являются:

- компании, индивидуальные предприниматели и физические лица, которые производят оплату труда и иные вознаграждения физическим лицам.

- сами индивидуальные предприниматели, адвокаты и нотариусы, занимающиеся частной практикой. Они оплачивают взносы за себя.

Такие отчисления не относятся к налоговой системе.

Схема справки о поступивших страховых взносах по форме №ПЗ-14 составляется сотрудниками Пенсионного фонда. В документе содержится вся необходимая информация по застрахованному лицу и его выплатам. Фонд социального страхования (ФСС) следит за поступлением денег и их своевременной выплатой. Как можно получить документ справки о поступивших страховых взносах по форме №ПЗ-14? Нужно обратиться в отделение Фонда социального страхования. График приема граждан можно узнать на официальном сайте фонда и его отделений.

Как правильно составить

Оформлением данной документации занимаются сотрудники фонда социального страхования. Внешний вид бумаги имеет унифицированный характер. Игнорировать требования закона недопустимо. Положения по внешнему виду юридической бумаге и ее структуре прописаны в Приказе ОПФ РФ по Московской области от 02.08.2002 No 156.

Текст документа располагается на одном листе, на лицевой стороне. Писать текст можно от руки или же печатать на компьютере. Но подписи участников должны быть только рукописными.

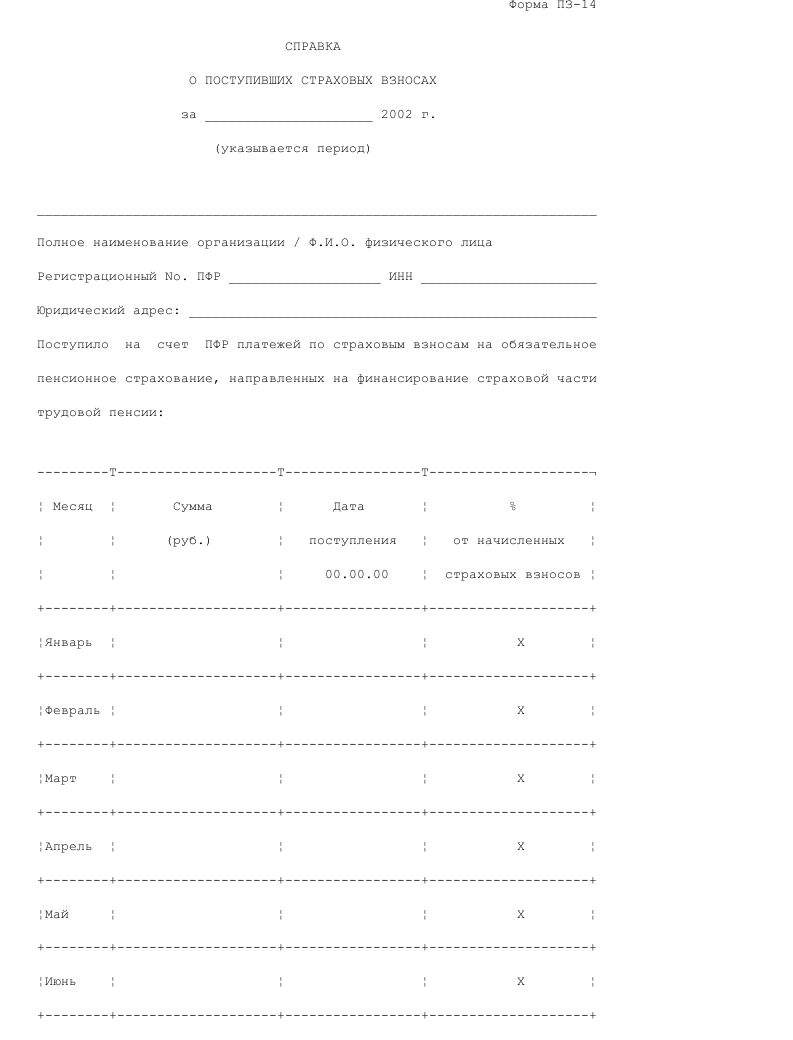

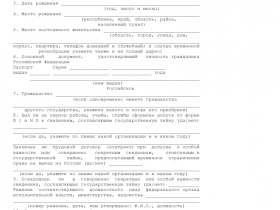

Бланк справки о поступивших страховых взносах по форме №ПЗ-14

Хотите сэкономить время на подготовку документа? Стандартный, утвержденный действующим законом пример справки о поступивших страховых взносах по форме №ПЗ-14 представлен на нашем сайте. Рекомендуем скачать справку о поступивших страховых взносах по форме №ПЗ-14 по ссылке. О конкретных правилах заполнения бланка читайте ниже.

Скачать образец справки о поступивших страховых взносах

по форме №ПЗ-14 (doc, 20 КБ)

Как правильно заполнить

Унифицированная форма справки о поступивших страховых взносах по форме №ПЗ-14 заполняется рукописно или на компьютере. В обоих случаях бумага будет обладать юридической силой. Главное, чтобы изложенная в ней информация соответствовала действительности Ниже приведен стандартный алгоритм подготовки данной юридической бумаги:

- Написать полное наименование справки.

- Указать период поступления средств.

- Прописать полное наименование организации и ее реквизиты. Если страхователем является гражданин, нужно указать его Ф.И.О.

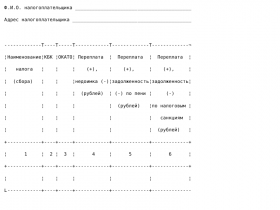

- Заполнить отчетную таблицу.

- Подтвердить достоверность предоставляемых сведений.

Чтобы заполненный акт обрел юридическую силу, нужно проставить рукописные подписи. Подписывает бумагу уполномоченное лицо. Затем ставится печать организации и указывается дата составления документа.

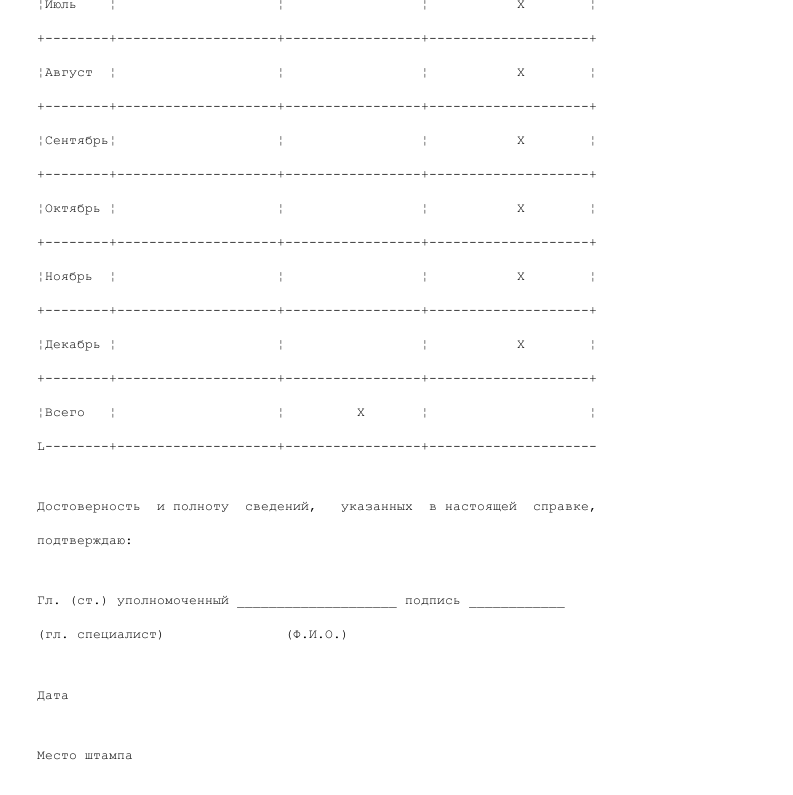

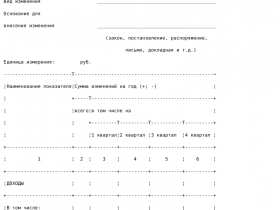

Образец справки о поступивших страховых взносах по форме №ПЗ-14

Предлагаем изучить образец справки о поступивших страховых взносах по форме №ПЗ-14. Помните, что документы с ошибками, опечатками или недостоверными данными не имеют юридической силой.

На что обратить внимание

Структура документации обозначенного типа понятна и не должна вызвать трудностей при оформлении. После заполнения бланка следует внимательно проверить корректность внесенной информации.

Соблюдайте изложенные выше правила. Юридическая грамотность является залогом вашей безопасности и защищенности с точки зрения действующего законодательства.

Справка о лицензионных сборах

Справка о лицензионных сборах Справка о поступлении авансовых платежей по единому социальному налогу...

Справка о поступлении авансовых платежей по единому социальному налогу... Справка о капитальных вложениях

Справка о капитальных вложениях Справка о проведенной выездной налоговой проверке в организации

Справка о проведенной выездной налоговой проверке в организации Справка об отбытии наказания осужденным или его освобождении от наказа...

Справка об отбытии наказания осужденным или его освобождении от наказа... Справка об остатках денежных средств на счете

Справка об остатках денежных средств на счете Справка об оплате ценных бумаг, размещенных путем подписки

Справка об оплате ценных бумаг, размещенных путем подписки Справка об организации составления отчетности органом управления агроп...

Справка об организации составления отчетности органом управления агроп... Справка о денежных расчетах за хлебопродукты на хлебоприемных и зерноп...

Справка о денежных расчетах за хлебопродукты на хлебоприемных и зерноп... Cправка отдела кадров о том, что работник имеет дисциплинарное взыскан...

Cправка отдела кадров о том, что работник имеет дисциплинарное взыскан... Справка о выработке комбикормов и использовании сырья на комбикормовом...

Справка о выработке комбикормов и использовании сырья на комбикормовом... Справка о выполнении обязанности по усреднению

Справка о выполнении обязанности по усреднению Справка о выполнении плана стажирования и предложения к плану

Справка о выполнении плана стажирования и предложения к плану Справка о выполнении графика погашения задолженности и текущих налогов...

Справка о выполнении графика погашения задолженности и текущих налогов... Справка о выполнении работ по дострою

Справка о выполнении работ по дострою Справка о выдаче кредитной организации копии устава, учредительного до...

Справка о выдаче кредитной организации копии устава, учредительного до... Справка о включении саморегулируемой организации в единый государствен...

Справка о включении саморегулируемой организации в единый государствен... Справка о внесении изменений в бюджетную роспись и лимиты бюджетных об...

Справка о внесении изменений в бюджетную роспись и лимиты бюджетных об... Справка на получение дипломатического, служебного паспорта

Справка на получение дипломатического, служебного паспорта Справка (уточненная) об изменении прогноза кассовых поступлений в бюдж...

Справка (уточненная) об изменении прогноза кассовых поступлений в бюдж... Отчетная справка о кассовых оборотах за день и остатках ценностей

Отчетная справка о кассовых оборотах за день и остатках ценностей Отчетная справка кассового работника кредитной организации на основани...

Отчетная справка кассового работника кредитной организации на основани... Справка о состоянии расчетов по налогам и сборам. Форма N 39-1Ф

Справка о состоянии расчетов по налогам и сборам. Форма N 39-1Ф Справка о среднем заработке (доходе) сотрудника организации

Справка о среднем заработке (доходе) сотрудника организации