Добавлено в закладки: 0

Бланк справки о поступлении авансовых платежей по единому социальному налогу (взносу) – документ, который выдается ИП для уплаты налогов. Данные о начислениях отражаются в расчете, который должен быть передан не позднее 20 числа месяца, следующего за отчетным. В статье рассмотрим особенности получения делового листа, а также узнаем, для чего предназначен документ справки о поступлении авансовых платежей по единому социальному налогу (взносу) Единый социальный налог введен с 1 января 2001 года в соответствии с главой 24 части II Налогового кодекса РФ. В состав единого социального налога входят исчисления в государственные социальные фонды:

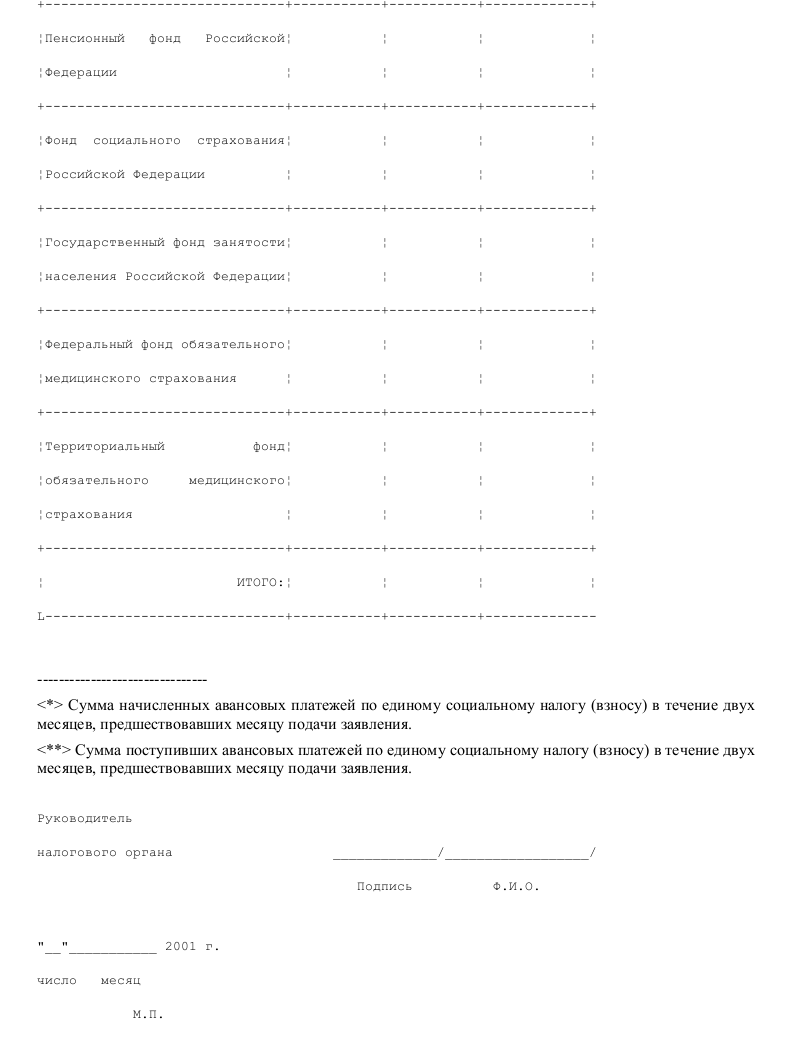

- Фонд социального страхования РФ.

- Пенсионный фонд РФ.

- Федеральный и территориальные фонды обязательного медицинского страхования.

Общие сведения

Объектом налогообложения для ИП считается прибыль от реализованной деятельности за вычетом суммы расходов. Расчет составляется исходя из законодательства и суммарного процента 10%. Если предприниматель продолжает заниматься работой после начала нового налогового периода, то на этот момент расчет будет происходить из предполагаемого дохода. При проверке расчетов должна быть проведена процедура сверки суммы расходов на цели государственного страхования, на которые уменьшается ставка.

Закон 167 «Об обязательном пенсионном страховании» устанавливает, что застрахованными лицами являются граждане, работающие по трудовому или авторскому договору. За них также необходимо платить страховые взносы в общий бюджет. Если работает иностранец, который временно находится в России, в таком случае выплаты не предусмотрены. Исчисления ЕНС проводятся таким образом:

- устанавливается общая сумма (льготы при этом не считаются);

- вычитается сумма страховых взносов;

- итоговая сумма должна быть передана в бюджет государства.

Платежи должны осуществляться на основании уведомлений от инспекции. Расчет сумм авансовых платежей, подлежащих уплате в течение налогового периода (года) предпринимателем, производится налоговым органом. Основой для этого служит фактическая налоговая база по ЕСН данного предпринимателя за предыдущий год. Оформляется лист справки о поступлении авансовых платежей по единому социальному налогу (взносу) на основании налогового уведомления.

Как правильно составить

Сумма к уплате в ФСС может быть уменьшена на итоговую цифру расходов в сторону государства. Сюда относятся:

Выплата одной из форм материального обеспечения населения:

- в связи с временной нетрудоспособностью;

- в случае родов;

- ухода за новорожденным;

- присмотр за инвалидами;

- рождение ребенка;

- усыновление;

- девушка, которые встали на учет на первых порах беременности;

- социальное пособие на погребение.

Оплата лечения в санаториях для трудоспособных граждан и их ближайших родственников, куда относятся:

- пансионаты;

- санатории для одного взрослого с ребенком;

- профилактические центры;

- детские лагеря;

- оздоровительные организации;

- в связи с невозможностью предоставления путевки, выдача компенсаций.

Финансирование выплаты базовой части трудовой пенсии осуществляется за счет сумм единого социального взноса, зачисляемых в федеральный бюджет. Финансирование выплаты страховой и накопительной частей трудовой пенсии — за счет средств бюджета Пенсионного фонда Российской Федерации. При этом финансирование выплаты накопительной части трудовой пенсии осуществляется за счет сумм пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета застрахованного лица.

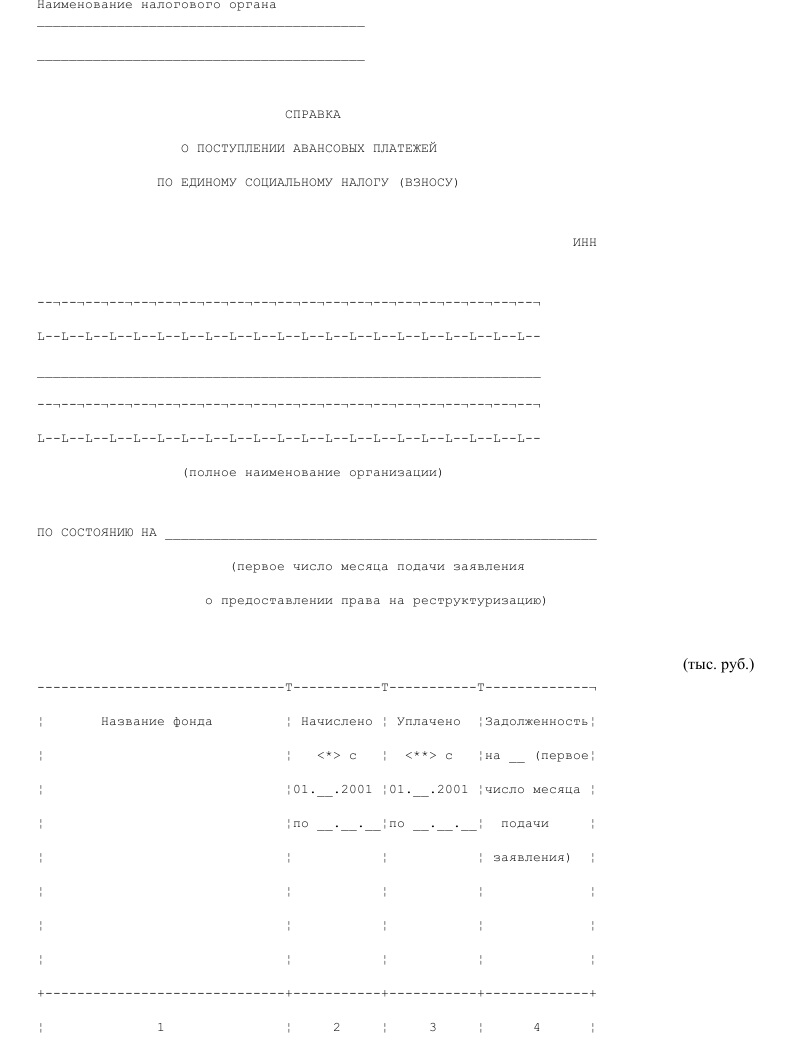

Образец справки о поступлении авансовых платежей по единому социальному налогу (взносу) составляется в виде таблицы, где одно поле предназначено для итоговых данных. Какие данные обязательно фиксируются:

- название органа;

- ИНН;

- название организации;

- дата подачи заявления.

В конце необходимо указать сведения начальника предприятия, а также установить его подпись.

После этого в левом нижнем углу указать дату. Поскольку признана единая форма справки о поступлении авансовых платежей по единому социальному налогу (взносу), необходимо придерживаться инструкции при заполнении.

Бланк справки о поступлении авансовых платежей по единому социальному налогу (взносу)

В пример справки о поступлении авансовых платежей по единому социальному налогу (взносу) указываются подпункты в том случае, если к работе в учреждении привлечены инвалиды.

В законодательной базе также установлено, что при выплатах физическим лицам необходимо вести учет вознаграждений, однако унифицированной формы для этого нет. Рекомендуем скачать справку о поступлении авансовых платежей по единому социальному налогу (взносу). Бланк готов к заполнению.

Образец справки о поступлении авансовых платежей по единому социальному налогу (взносу)

В ситуации, когда ИП внес сумму, больше положенной, ставка становится ниже. Если доход предпринимателя увеличился на 50%, гражданин должен предъявить новый план своего бизнеса. В течение 5 дней происходит перерасчет, а на следующий период либо в установленные сроки эта сумма доплачивается. Учтите, что схема справки о поступлении авансовых платежей по единому социальному налогу (взносу) используется для отражения фактических цифр организации.

На что обратить внимание

На практике шаблон справки о поступлении авансовых платежей по единому социальному налогу (взносу) является необходимой деловой бумагой на предприятии. Поскольку за счет него ИП может вести свой бизнес законно.

Приказом Министерства по налогам и сборам (МНС России) от 29.12.03 года утверждена новая форма расчета по авансовым платежам в рамках социальных выплат и порядок ее заполнения. В бланке расчета по авансовым платежам на титульном листе появились новые строки. Теперь необходимо указывать «Вид документа»:

- если расчет представляется в первый раз, то необходимо поставить код 1,

- если сдается уточненный расчет, то ставится код 3, а через дробь – порядковый номер уточненного расчета.

Уклонение от уплаты обязательных государственных платежей влечет за собой ответственность и последующее вынесение штрафов.

Справка о капитальных вложениях

Справка о капитальных вложениях Справка о проведенной выездной налоговой проверке в организации

Справка о проведенной выездной налоговой проверке в организации Справка об отбытии наказания осужденным или его освобождении от наказа...

Справка об отбытии наказания осужденным или его освобождении от наказа... Справка об остатках денежных средств на счете

Справка об остатках денежных средств на счете Справка об оплате ценных бумаг, размещенных путем подписки

Справка об оплате ценных бумаг, размещенных путем подписки Справка об организации составления отчетности органом управления агроп...

Справка об организации составления отчетности органом управления агроп... Справка о денежных расчетах за хлебопродукты на хлебоприемных и зерноп...

Справка о денежных расчетах за хлебопродукты на хлебоприемных и зерноп... Cправка отдела кадров о том, что работник имеет дисциплинарное взыскан...

Cправка отдела кадров о том, что работник имеет дисциплинарное взыскан... Справка о выработке комбикормов и использовании сырья на комбикормовом...

Справка о выработке комбикормов и использовании сырья на комбикормовом... Справка о выполнении обязанности по усреднению

Справка о выполнении обязанности по усреднению Справка о выполнении плана стажирования и предложения к плану

Справка о выполнении плана стажирования и предложения к плану Справка о выполнении графика погашения задолженности и текущих налогов...

Справка о выполнении графика погашения задолженности и текущих налогов... Справка о выполнении работ по дострою

Справка о выполнении работ по дострою Справка о выдаче кредитной организации копии устава, учредительного до...

Справка о выдаче кредитной организации копии устава, учредительного до... Справка о включении саморегулируемой организации в единый государствен...

Справка о включении саморегулируемой организации в единый государствен... Справка о внесении изменений в бюджетную роспись и лимиты бюджетных об...

Справка о внесении изменений в бюджетную роспись и лимиты бюджетных об... Справка на получение дипломатического, служебного паспорта

Справка на получение дипломатического, служебного паспорта Справка (уточненная) об изменении прогноза кассовых поступлений в бюдж...

Справка (уточненная) об изменении прогноза кассовых поступлений в бюдж... Отчетная справка о кассовых оборотах за день и остатках ценностей

Отчетная справка о кассовых оборотах за день и остатках ценностей Отчетная справка кассового работника кредитной организации на основани...

Отчетная справка кассового работника кредитной организации на основани... Справка о состоянии расчетов по налогам и сборам. Форма N 39-1Ф

Справка о состоянии расчетов по налогам и сборам. Форма N 39-1Ф Справка о среднем заработке (доходе) сотрудника организации

Справка о среднем заработке (доходе) сотрудника организации Справка об исполнении документа в структурном подразделении Департамен...

Справка об исполнении документа в структурном подразделении Департамен... Справка об использовании бланков строгой отчетности (лицензий)

Справка об использовании бланков строгой отчетности (лицензий)