Добавлено в закладки: 0

Порядок пересчета сумок с денежной наличностью. Пересчет денег из сумок, доставленных инкассаторами, производится кассовыми работниками в присутствии работника кассы пересчета, выполняющего контрольные функции.

Сумки с денежной наличностью, доставленные инкассаторами после операционного дня, и накладные к ним контролирующий работник кассы пересчета принимает от работников вечерней кассы с проверкой целости сумки и соответствия номера принимаемой сумки номеру, указанному в журнале учета принятых сумок с ценностями и порожних сумок, и расписывается в справке о принятых вечерней кассой сумках с денежной наличностью и порожних сумках. Также ему передаются порожние сумки, журналы учета принятых сумок с ценностями и порожних сумок, справка о выданных инкассаторам сумках и явочных карточках. Контролирующий работник проверяет соответствие номера принимаемой сумки номеру, указанному в журнале учета принятых сумок с ценностями и порожних сумок.

Особенности справки

Пересчет денежной наличности, поступившей в вечернюю кассу, производится не позднее следующего рабочего дня.

Контролирующий работник выдает кассовому работнику для пересчета сумку, предварительно отражая ее номер в контрольной ведомости. Кассовый работник вскрывает сумку, вынимает из нее деньги и передает порожнюю сумку, пломбу и препроводительную ведомость к ней контролирующему работнику.

После пересчета вложенной в сумку денежной наличности кассовый и контролирующий работники сверяют фактически оказавшиеся в сумке суммы денег с суммами, указанными на лицевой и оборотной сторонах препроводительной ведомости.

При тождестве сумм кассовый и контролирующий работники подписывают препроводительную ведомость. Контролирующий работник фиксирует сумму просчитанной денежной наличности в контрольной ведомости.

При расхождении суммы, фактически оказавшейся в сумке, с суммой, указанной в препроводительной ведомости, кассовый работник сверяет с контролирующим работником сумму пересчитанных денег по достоинствам и вторично пересчитывает денежные знаки того достоинства, в сумме которых выявлены расхождения.

При обнаружении недостачи составляется проводка:

Д 40702

К 40906 на сумму недостачи,

при выявлении излишков:

Д 40906

К р/с вносителя.

При подтверждении недостачи или излишка, а также при выявлении неплатежных, сомнительных денежных знаков составляется акт на лицевой стороне препроводительной ведомости и накладной к сумке за подписями кассового и контролирующего работников.

После вскрытия всех сумок и пересчета денег контролирующий работник выводит суммы пересчета денежной наличности по каждому кассовому работнику в контрольных ведомостях и передает препроводительные ведомости и накладные к сумкам заведующему кассой. Накладные к сумкам направляются операционным работникам для записи результатов пересчета выручки в кассовый журнал по приходу и отражения в бухгалтерском учете.

При организации работы по пересчету денежной наличности бригадным методом с кассовыми работниками, входящими в состав бригады, заключается договор о коллективной (бригадной) материальной ответственности.

Бригада возглавляется контролирующим работником. Контролирующий работник включается в состав бригады, и на него возлагаются обязанности бригадира.

На конец операционного дня вся инкассированная денежная выручка приходуется в кассу банка:

Д 20202

К 40906

На конец операционного дня остатка по счету 40906 быть не должно.

Порядок выдачи денег организациям. Выдача наличных денег организациям с их банковских счетов производится по денежным чекам.

Для совершения расходных кассовых операций заведующий кассой выдает кассовым работникам расходных касс под отчет необходимую сумму денег под расписку в книге учета принятых и выданных денег. Полученную сумму кассовый работник записывает в книгу учета принятых и выданных денег.

Для получения наличных денег клиент предъявляет денежный чек операционному работнику. После соответствующей проверки ему выдается контрольная марка от денежного чека для предъявления в кассу.

Получив денежный чек, кассовый работник:

· проверяет наличие подписей должностных лиц кредитной организации, оформивших и проверивших денежный чек, и тождественность этих подписей имеющимся образцам;

· сличает сумму, проставленную в денежном чеке цифрами, с суммой, указанной прописью;

· проверяет наличие на денежном чеке расписки клиента в получении денег и данных его паспорта или удостоверения личности;

· подготавливает сумму денег, подлежащую выдаче;

· вызывает получателя денег по номеру чека и спрашивает у него сумму получаемых денег;

· сверяет номер контрольной марки с номером на чеке и приклеивает контрольную марку к чеку;

· повторно пересчитывает подготовленную к выдаче сумму денег в присутствии клиента;

· выдает деньги получателю и подписывает чек.

Совершение операций, при которых клиент, не внося денег, предъявляет одновременно денежный чек и объявление на взнос наличными, не допускается.

В конце операционного дня кассовый работник сверяет сумму полученных им под отчет денег с суммами, указанными в расходных документах, и фактическим остатком денег, после чего составляет справку о сумме выданных денег и полученной сумме под отчет, подписывает ее и приведенные в ней кассовые обороты сверяет с записями в кассовых журналах операционных работников.

В конце операционного дня кассовый работник сверяет сумму полученных им под отчет денег с суммами, указанными в расходных документах, и фактическим остатком денег, после чего составляет справку о сумме выданных денег и полученной сумме под отчет, подписывает ее и приведенные в ней кассовые обороты сверяет с записями в кассовых журналах операционных работников.

Сверка оформляется подписями кассового работника в кассовых журналах и операционных работников на справке кассового работника.

Остаток наличных денег, расходные кассовые документы, отчетную справку кассовый работник сдает под расписку в книге учета принятых и выданных денег заведующему кассой.

При выполнении приходных и расходных операций одним кассовым работником составляется сводная справка о кассовых оборотах. Если операции по приходу или расходу осуществляются заведующим кассой, соответственно справка о сумме принятых денег и количестве поступивших в кассу денежных документов или справка о сумме выданных денег и полученной сумме под отчет также не составляется, обороты по приходу или расходу кассы включаются в сводную справку о кассовых оборотах.

Выдача денежной наличности с расчетных счетов предприятий отражается:

Д р/с получателя

К 20202

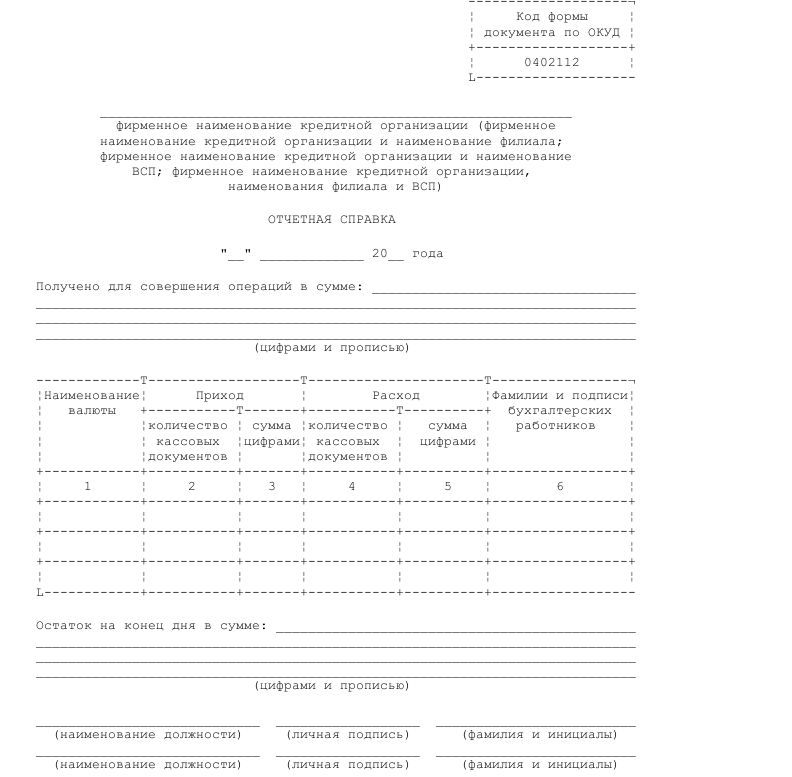

Образец отчетной справки кассового работника кредитной организации на основании приходных, расходных кассовых документов

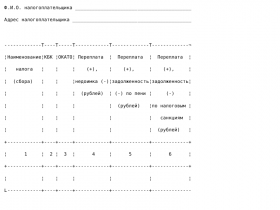

Справка о состоянии расчетов по налогам и сборам. Форма N 39-1Ф

Справка о состоянии расчетов по налогам и сборам. Форма N 39-1Ф Справка о среднем заработке (доходе) сотрудника организации

Справка о среднем заработке (доходе) сотрудника организации Справка об исполнении документа в структурном подразделении Департамен...

Справка об исполнении документа в структурном подразделении Департамен... Справка об использовании бланков строгой отчетности (лицензий)

Справка об использовании бланков строгой отчетности (лицензий) Справка об использовании транспортного средства сотрудником милиции

Справка об использовании транспортного средства сотрудником милиции Справка об исполнении налогоплательщиком обязанности по уплате налогов...

Справка об исполнении налогоплательщиком обязанности по уплате налогов... Справка о поступивших страховых взносах. Форма №ПЗ -14

Справка о поступивших страховых взносах. Форма №ПЗ -14 Справка о лицензионных сборах

Справка о лицензионных сборах Справка о поступлении авансовых платежей по единому социальному налогу...

Справка о поступлении авансовых платежей по единому социальному налогу... Справка о капитальных вложениях

Справка о капитальных вложениях Справка о проведенной выездной налоговой проверке в организации

Справка о проведенной выездной налоговой проверке в организации Справка об отбытии наказания осужденным или его освобождении от наказа...

Справка об отбытии наказания осужденным или его освобождении от наказа... Справка об остатках денежных средств на счете

Справка об остатках денежных средств на счете Справка об оплате ценных бумаг, размещенных путем подписки

Справка об оплате ценных бумаг, размещенных путем подписки Справка об организации составления отчетности органом управления агроп...

Справка об организации составления отчетности органом управления агроп... Справка о денежных расчетах за хлебопродукты на хлебоприемных и зерноп...

Справка о денежных расчетах за хлебопродукты на хлебоприемных и зерноп... Cправка отдела кадров о том, что работник имеет дисциплинарное взыскан...

Cправка отдела кадров о том, что работник имеет дисциплинарное взыскан... Справка о выработке комбикормов и использовании сырья на комбикормовом...

Справка о выработке комбикормов и использовании сырья на комбикормовом... Справка о выполнении обязанности по усреднению

Справка о выполнении обязанности по усреднению Справка о выполнении плана стажирования и предложения к плану

Справка о выполнении плана стажирования и предложения к плану Справка о выполнении графика погашения задолженности и текущих налогов...

Справка о выполнении графика погашения задолженности и текущих налогов... Справка о выполнении работ по дострою

Справка о выполнении работ по дострою Справка о выдаче кредитной организации копии устава, учредительного до...

Справка о выдаче кредитной организации копии устава, учредительного до... Справка о включении саморегулируемой организации в единый государствен...

Справка о включении саморегулируемой организации в единый государствен...