Добавлено в закладки: 0

Третья глава настоящего положения содержит в себе требования для регулирования обязательных резервов. Такую работу уполномочены проводить учреждения банков России.

В соответствующих приложениях указанны данные, с учетом каких должна проводиться сверка и сопоставление всей информации, которую можно получить исходя из бухгалтерского баланса организации по кредитам. В приложениях также можно просмотреть какие допускаются расхождение между полученными данными. Такие расхождения могут возникать как следствие пересчета остатка счетов находящихся на балансе, по причине нахождение денежных средств в иностранной валюте, а также по причине округление данных.

Исследуя данный вопрос, можно получить сведения о том, какие организации имеют право искать ошибки и вносить изменения в согласии с законодательством. Также, стоит узнать о правах и обязанностях организации по кредитам, а также о том, каким образом она должна поступать, если в ходе расчетов наблюдается наличие перевзносов или недовзносов. Кроме этого, полезно выяснить, какие существуют причины, исходя из которых, невозможно осуществлять денежные переводы с корреспондентских субсчетов.

Информация об изменениях

Во время проведения контроля над резервами допустимо внесение нужных и правильных изменений в документацию организации по кредитам. Такие изменения вносятся в результате того, что могли быть найдены разнообразные ошибки, но искать их и вносить изменения могут только учреждения, имеющие необходимые полномочия или же сама организация по кредитам. Когда вносятся изменения, то составляется отчет, содержащий в себе объяснения и информацию о том, что было изменено, и на каких основаниях была проделана такая работа. Отчет должен быть подписан лицами, имеющими необходимые полномочия в данной области. Когда дело обстоит подобным образом, то время для регулирования объема обязательных резервов увеличен не будет.

Во время регулирования резервов организация по кредитам должна незамедлительно перечислить и вернуть недовзнос, который был установлен учреждением Банка России, имеющим на то полномочия.

Перечисление и возврат недовзноса должен произойти еще до осуществления любых других платежей. Если же по каким-либо причинам не существует возможности перечислить и вернуть недовзнос с корреспондентских субсчетов, то в таком случае, есть возможность провести такую операцию с использованием других счетов. Организация по кредитам может задействовать открытые ею счета в других кредитных организациях. Такие операции можно проводить руководствуясь основанием заключающемся в договоре банковского счета.

В каком случае может не быть возможности провести перечисление? Причины может быть всего две. Первая заключается в том, что может быть недостаточно средств на счету, а вторая может быть вызвана тем, что на распоряжение счетом могут быть наложены некоторые ограничения, что делает невозможным проделывание вышеприведенной операции.

В каком случае может не быть возможности провести перечисление? Причины может быть всего две. Первая заключается в том, что может быть недостаточно средств на счету, а вторая может быть вызвана тем, что на распоряжение счетом могут быть наложены некоторые ограничения, что делает невозможным проделывание вышеприведенной операции.

Однако, стоит обратить внимание на то, к каким последствиям приводит данный факт, организацию по кредитам. А именно, такая организация не освобождается от ответственности за то, что ею были нарушены определенные нормативы касательно обязательных резервов.

Хотя, выше приводились данные о том, что в результате обнаружения ошибок, продление срока для регулирования обязательных резервов не предусматривается, в настоящем положении, в согласии с пунктом 6.7, данный срок все же может быть продлен, с разрешения Банка России.

После завершения выделенного срока и представления организацией по кредитам Расчета, Банка России проводит регулирование размера обязательных резервов. Однако, данная работа должна быть проделана не позже чем через один рабочий день, сразу после того, как был предоставлен Расчет.

Таким образом, Настоящее Положение указывает на полномочия и права учреждения, которые могут и должны проводить контроль над обязательными резервами, а также координировать перевзносы и недовзносы. Также, имея сведения о том, какие права и обязанности имеет организация по кредитам, можно наблюдать правильность ее функционирования, что особенно касается возврата перевзносов и управления счетами. Таким образом, при недостатке средств на корреспондентском счете. Существует возможность совершать перевод со счета, открытого в другой организации по кредитам. Поэтому, какой не была бы причина, организация должна найти возможность, действуя в согласии с законом, правильно осуществлять свою работу и отвечать за возложенную на нее ответственность.

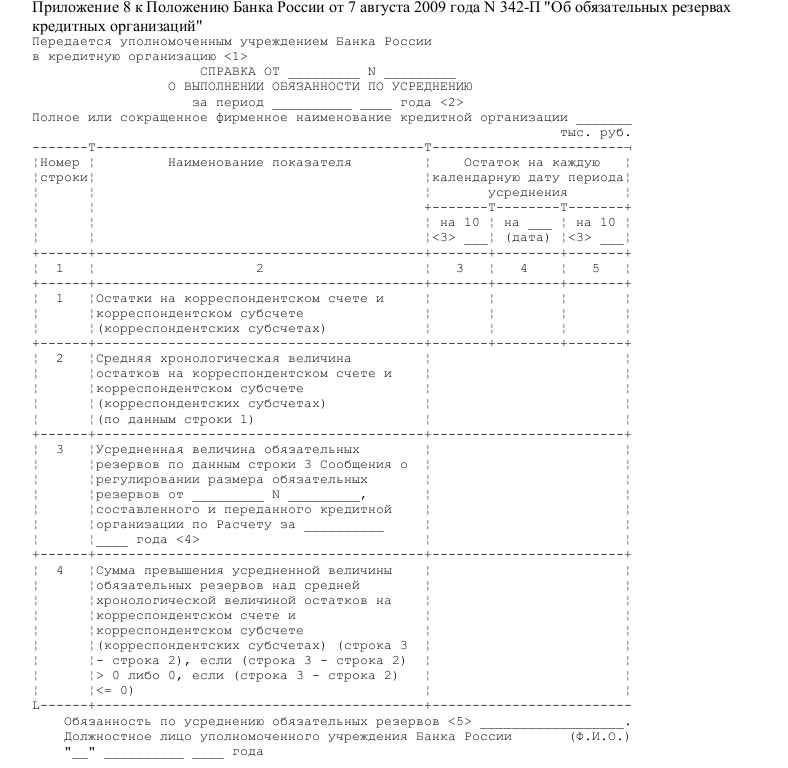

Образец справки о выполнении обязанности по усреднению

Скачать образец справки о выполнении обязанности по усреднению в формате .doc

Скачать образец справки о выполнении обязанности по усреднению в формате .doc

Справка о выработке комбикормов и использовании сырья на комбикормовом...

Справка о выработке комбикормов и использовании сырья на комбикормовом... Справка о выдаче кредитной организации копии устава, учредительного до...

Справка о выдаче кредитной организации копии устава, учредительного до... Справка о включении саморегулируемой организации в единый государствен...

Справка о включении саморегулируемой организации в единый государствен... Справка о внесении изменений в бюджетную роспись и лимиты бюджетных об...

Справка о внесении изменений в бюджетную роспись и лимиты бюджетных об... Справка на получение дипломатического, служебного паспорта

Справка на получение дипломатического, служебного паспорта Справка (уточненная) об изменении прогноза кассовых поступлений в бюдж...

Справка (уточненная) об изменении прогноза кассовых поступлений в бюдж... Отчетная справка о кассовых оборотах за день и остатках ценностей

Отчетная справка о кассовых оборотах за день и остатках ценностей Отчетная справка кассового работника кредитной организации на основани...

Отчетная справка кассового работника кредитной организации на основани... Справка о состоянии расчетов по налогам и сборам. Форма N 39-1Ф

Справка о состоянии расчетов по налогам и сборам. Форма N 39-1Ф Справка о среднем заработке (доходе) сотрудника организации

Справка о среднем заработке (доходе) сотрудника организации Справка об исполнении документа в структурном подразделении Департамен...

Справка об исполнении документа в структурном подразделении Департамен... Справка об использовании бланков строгой отчетности (лицензий)

Справка об использовании бланков строгой отчетности (лицензий) Справка об использовании транспортного средства сотрудником милиции

Справка об использовании транспортного средства сотрудником милиции Справка об исполнении налогоплательщиком обязанности по уплате налогов...

Справка об исполнении налогоплательщиком обязанности по уплате налогов... Справка о поступивших страховых взносах. Форма №ПЗ -14

Справка о поступивших страховых взносах. Форма №ПЗ -14 Справка о лицензионных сборах

Справка о лицензионных сборах Справка о поступлении авансовых платежей по единому социальному налогу...

Справка о поступлении авансовых платежей по единому социальному налогу... Справка о капитальных вложениях

Справка о капитальных вложениях Справка о проведенной выездной налоговой проверке в организации

Справка о проведенной выездной налоговой проверке в организации Справка об отбытии наказания осужденным или его освобождении от наказа...

Справка об отбытии наказания осужденным или его освобождении от наказа... Справка об остатках денежных средств на счете

Справка об остатках денежных средств на счете Справка об оплате ценных бумаг, размещенных путем подписки

Справка об оплате ценных бумаг, размещенных путем подписки Справка об организации составления отчетности органом управления агроп...

Справка об организации составления отчетности органом управления агроп... Справка о денежных расчетах за хлебопродукты на хлебоприемных и зерноп...

Справка о денежных расчетах за хлебопродукты на хлебоприемных и зерноп...