Добавлено в закладки: 0

Что такое издержки производства? Описание и определение понятия.

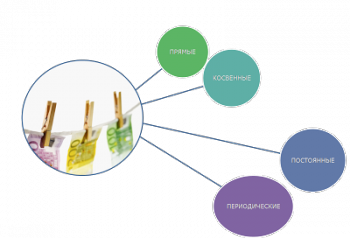

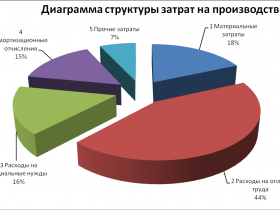

Издержки производства – это затраты, которые связаны с производством услуг и товаров, а также с их обращением. К ним относят расходы на разработку, сырьё, улучшение технологии, на помещения и оборудование, на зарплаты управляющему составу и работникам, на амортизацию, на продвижение товара на рынок и так далее. Издержки производства делят на две группы: косвенные и прямые. Прямые издержки отражают в отчётности, как составляющие себестоимость продукта, а косвенные – это затраты, распределяемые меж товарами зависимо от требуемых условий реализации, хранения, транспортировки.

Издержки производства – это затраты, которые связаны с производством услуг и товаров, а также с их обращением. К ним относят расходы на разработку, сырьё, улучшение технологии, на помещения и оборудование, на зарплаты управляющему составу и работникам, на амортизацию, на продвижение товара на рынок и так далее. Издержки производства делят на две группы: косвенные и прямые. Прямые издержки отражают в отчётности, как составляющие себестоимость продукта, а косвенные – это затраты, распределяемые меж товарами зависимо от требуемых условий реализации, хранения, транспортировки.

Издержки производства — это затраты, которые связаны с производством товаров. В статистической и бухгалтерской отчетности отражаются, как себестоимость. В себя включают материальные затраты, проценты за кредиты, расходы на оплату труда.

Сегодняшнее представление

Нынешняя экономическая доктрина предметом экономики полагает не процесс воспроизводства, как его видели классики экономической мысли XVIII—XIX вв., а только действие рыночного механизма. Сам процесс производства ею сводится к преобразованию факторов, которые вводятся в выпуск известного количества экономического блага данного наименования, в процесс трансформации.

Издержки производства в себя включают оценку капитала и услуг труда

Оценка услуг фактора «земля» считается всегда равной нулю. Однако при расчётах меж фирмами во внимание принимают необходимость сохранения вклада предшествующих участников в создание экономического блага и цепочки трансформаций экономических ресурсов. Их вклад учитывают под именем «материалы, сырьё, комплектующие изделия, полуфабрикаты, услуги промышленного характера, которые приобретены у сторонних организаций». По своей природе это — не издержки производства, а издержки обращения.

Оценка услуг фактора «земля» считается всегда равной нулю. Однако при расчётах меж фирмами во внимание принимают необходимость сохранения вклада предшествующих участников в создание экономического блага и цепочки трансформаций экономических ресурсов. Их вклад учитывают под именем «материалы, сырьё, комплектующие изделия, полуфабрикаты, услуги промышленного характера, которые приобретены у сторонних организаций». По своей природе это — не издержки производства, а издержки обращения.

Классификации издержек

Экономические издержки, во-первых, состоят из «невозвратных» и актуальных (англ. sunk costs). Последние связываются с затратами, покинувшими навсегда хозяйственный оборот без какой-либо надежды на возвращение. Актуальные издержки в расчёт принимают при принятии решений, издержки «невозвратные» — нет. Последние в учёте относят к всевозможным страховым случаям, как, к примеру, списание безнадёжных долгов.

Модель издержек фирмы в краткосрочном периоде

В свою очередь, экономические актуальные издержки, составляют из вменённых и явных. Явные издержки находят обязательно отражение в бухгалтерских регистрах и выражение в расчётах с контрагентами. Поэтому их также называют бухгалтерскими. Вменённые издержки соединяют затраты фирмы, не обязательно выражающиеся при расчётах с контрагентами. Это — издержки упущенных возможностей иначе применить факторы, которые вводятся в процесс трансформации экономических ресурсов в экономические блага.

Экономические издержки делят обычно на средние, совокупные, маржинальные (их называют ещё граничными издержками) или замыкающие, а также на переменные и постоянные.

Совокупные издержки в себя включают все издержки выпуска этого объёма экономических благ. Средние издержки — это совокупные издержки, которые приходятся на единицу объёма выпуска. Маржинальные издержки — это издержки на единицу изменения объёма выпуска.

Совокупные издержки в себя включают все издержки выпуска этого объёма экономических благ. Средние издержки — это совокупные издержки, которые приходятся на единицу объёма выпуска. Маржинальные издержки — это издержки на единицу изменения объёма выпуска.

Постоянные издержки появляются, когда объём использования этих факторов, которые вводятся в процесс трансформации, изменяться не может. Переменные издержки таким образом появляются, когда фирма имеет дело с факторами, которые вводятся в процесс трансформации, объём использования которых ничем не ограничивается.

Так как величина постоянных издержек перестаёт обязательно зависеть от объёмов выпуска, зачастую определение искажают, говоря о постоянных издержках, как о независящих от объёма выпуска, а то и просто указывая определённый список статей калькуляции себестоимости, который при любых обстоятельствах якобы описывает постоянные издержки. К примеру, реклама, амортизация, жалование конторских работников и так далее. Переменными соответственно начинают являться издержки, величина которых зависит непосредственно от изменения объема выпуска (материалы, сырьё, заработная плата производственных рабочих и так далее). Такое «внедрение» в экономику, как науку, положений о бухгалтерском учёте не только неправомерно, но вредоносно.

Функция издержек

Экономические издержки производства товара связан с ценами на услуги факторов производства и количеством используемых ресурсов. Если предприниматель применяет собственные, а не приобретаемые ресурсы, цены необходимо выражать в одинаковых единицах для того, чтобы точно определить величины затрат. Функция издержек описывает связь меж выпуском продукции и возможными минимально затратами, которые необходимы для его обеспечения. Цены и технология производственных ресурсов берутся обычно, как данные, при определении функции издержек. Изменение цен на какой-нибудь ресурс или использование улучшенной технологии отражается на величине минимальных затрат при производстве этого объема продукции. Функция издержек связывается с производственной функцией. Уменьшение затрат для производства какого-либо объема продукции отчасти зависят от производства возможного максимально объема продукции при этой комбинации факторов.

Внешние и внутренние издержки

Внешние издержки — это плата за ресурсы юридическим и физическим лицам, которые не входят в число владельцев или работников этой фирмы. К примеру, заработная плата работников по найму (которые не входят в число работников фирмы), выплаты за сырьё (помимо собственной добычи) и так далее.

Внутренние издержки — это издержки, которые используются лишь в отношении собственного ресурсов без затрат на услуги или труд лиц, которые не состоят в числе этой фирмы или прочего юридического лица. К примеру, затраты на улучшение качества какой-нибудь конкретной продукции.

Мы коротко рассмотрели издержки производства: классификация, функции. Оставляйте свои комментарии или дополнения к материалу.

Издержки обращения

Издержки обращения Избыток

Избыток Идентичность

Идентичность Затраты прямые

Затраты прямые Что такое свободная экономическая зона (особая экономическая зона)?

Что такое свободная экономическая зона (особая экономическая зона)? Зона офшорная

Зона офшорная Защита информации

Защита информации Игра деловая

Игра деловая Золотая акция

Золотая акция Землеустройство

Землеустройство Землепользование

Землепользование Земельная рента

Земельная рента Что такое объяснительная записка и как ее написать?

Что такое объяснительная записка и как ее написать? Заработная плата номинальная

Заработная плата номинальная Запись двойная

Запись двойная Заработная плата реальная

Заработная плата реальная Затраты производственные

Затраты производственные Затраты постоянные

Затраты постоянные Затраты переменные

Затраты переменные Затраты капитальные

Затраты капитальные Затраты материальные

Затраты материальные