Добавлено в закладки: 0

Что такое материальные затраты? Описание и определение понятия.

Материальные затраты – это часть средств, которые тратят на производство услуг и товаров.

Материальные затраты – это часть средств, которые тратят на производство услуг и товаров.

В эту долю входят затраты на транспортировку, сырьё, обслуживание материалов, хранение, само производство, дальнейшую обработку и так далее до получения дохода и реализации. Материальные затраты составляют часть себестоимости готового продукта.

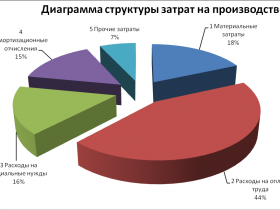

Материальные затраты выражают в денежной сумме, которая затрачена на плату работникам и приобретение орудий труда. Рыночная стоимость выходного продукта связана с количеством труда, которое потрачено на товар производителем.

Рассмотрим, более детально, что значит материальные затраты.

Виды материальных затрат

Материальные расходы являют собой значительную часть затрат в хозяйственной деятельности производства.

От их правильного исчисления зависит налогооблагаемая база по налогу на прибыль, и еще при расчете «упрощенного» налога с объектом налогообложения «доходы минус расходы».

Материальные расходы состоят из следующих видов затрат:

- сырье и материалы для производства продукции либо для оказания услуг и их составляющие;

- материалы, предназначенные для упаковки товаров и других нужд, связанных с производством продукции (проведение испытаний, контроля качества и прочее);

- материалы, оборудование, инвентарь, приборы, лабораторное оборудование, спецодежда и прочие средства индивидуальной и коллективной защиты согласно действующему законодательству, а также другое имущество, не являющееся амортизируемым. Общая сумма данных издержек входит в состав материальных затрат в полном объеме при вводе его в эксплуатацию (выдаче работникам по требованию, по накладной либо другим документам);

- комплектующие оборудование для выполнения монтажа и полуфабрикаты для выполнения дополнительной обработки;

- приобретение топлива, любого рода энергии, воды технологического предназначения, выработка любого рода энергии, включая для собственных нужд, отопление помещений, и издержки на производство либо приобретение мощностей, а также расходы на трансформацию и поставку энергии;

- расходы, связанные с оплатой работ или услуг для нужд производства, которые выполняются сторонними компаниями, структурными подразделениями налогоплательщика.

К услугам производственного характера принято относить:

- выполнение определенных операций, направленных по производство продукции, выполнение работ или оказание услуг;

- обработку сырья или материалов;

- контроль над соблюдением технологических процессов;

- техническое обслуживание основных производственных фондов предприятия и прочие работы;

- услуги транспортной связи по перевозке грузов самого производства (перевоз сырья, материалов, оборудования и деталей с центрального склада в отдельное подразделение), осуществляемые сторонними компаниями, структурными подразделениями самого налогоплательщика, а также доставка непосредственно готовой продукции предприятия на основании определенных условий контрактов;

- содержание и эксплуатация основных производственных фондов предприятия и имущества природоохранного назначения, например: очистные сооружения, золоуловители, фильтры. Сюда же включаются затраты по захоронению, приему, хранению, уничтожению опасных отходов, очистку сточных вод, создание санитарно-защитных зон в согласии с санитарно-эпидемиологическими правилами и нормативами, платежи за предельно допустимые выбросы загрязняющих веществ в окружающую среду и другие подобного характера издержки.

В материальные расходы включается:

- стоимость материально-производственных запасов, исходя из цены их приобретения без НДС и акцизов;

- комиссионные выплаты посредническим компаниям за оказанные услуги;

- импортные таможенные пошлины и сборы;

- транспортировка и другие издержки, связанные с их приобретением.

В случае обнаружения излишков в процессе проведения инвентаризации, при полученном имуществе в результате демонтажа или разборке выводимых из эксплуатации основных производственных фондов, либо при ремонте или их реконструкции, или модернизации, техническом перевооружении, частичной их ликвидации, общее количество материальных издержек считается как сумма дохода, полученного налогоплательщиком.

При поступлении от поставщика вместе с материально-производственными запасами невозвратной тары, ее стоимость включается в сумму затрат на приобретение.

При поступлении от поставщика вместе с материально-производственными запасами невозвратной тары, ее стоимость включается в сумму затрат на приобретение.

При поступлении от поставщика вместе с материально-производственными запасами возвратной тары, если ее цена включена в цену материалов, ее стоимость исключается из цены приобретения на сумму ее возможного использования. Условия возвратной и невозвратной тары и упаковки товара оговариваются в договорах поставки материалов.

Когда налогоплательщик в качестве сырья, материалов, полуфабрикатов, запасных частей, комплектующих и других затрат использует продукцию собственного производства, или в случае, когда налогоплательщик к материальным затратам относит результаты работ или услуг, произведенных силами производства, оценка этой продукции, работ, услуг осуществляется на основании действующей статьи налогового кодекса.

Количество материальных издержек текущего отчетного периода уменьшается на стоимость остатков материальных запасов, переданных на предприятие, однако, пока что еще не использованных на конец данного периода.

Учет возвратных расходов

Возвратные отходы – это остатки сырья, материалов, полуфабрикатов, теплоносителей и прочие материальных ресурсы, образующиеся во время производства продукции (оказания услуг, выполнения работ), несколько утратившие свои потребительские качества по причине этого, использованные с дополнительными расходами или не используемые по прямому назначению. Сумма материальных расходов уменьшается на стоимость возвратных отходов.

К возвратным отходам не относятся:

- материально-производственные запасы, которые передаются в другие подразделения в согласии с технологическим производством для дальнейшего использования;

- попутная продукция, образующаяся в результате основного товаропроизводства.

Оценка возвратных отходов:

- по сниженной цене исходного материального ресурса при использовании его для будущего производства, но уже с повышенными затратами;

- по цене реализации при реализации на сторону;

С целью налогообложения к материальным затратам причисляют следующие издержки:

- издержки на рекультивацию земель и прочие природоохранные мероприятия;

- потери при недостаче или порче во время хранения либо транспортировки материальных запасов в пределах норм естественной убыли;

- технологические потери в процессе производства либо транспортировки. Технологические потери – это потери, возникающие в результате технологического производства;

- затраты на добычу полезных ископаемых.

При списании сырья и материалов в производство, производство в учетной политике отражает метод списания:

- по стоимости единицы запасов;

- по средней стоимости;

- по стоимости первых по времени материалов;

- по стоимости последних по времени материалов.

В итоге можно сделать вывод, что к материальным затратам принято относить все, что имеет цену и количество, и что используется непосредственно при производстве, выполнении работ, оказании услуг; а также расходы, которые связанны с их передаче потребителю, а это: упаковка, хранение, транспортировка и прочее.

Мы коротко рассмотрели понятие материальные затраты, их виды и составляющие, а также понятие возвратных расходов. Оставляйте свои комментарии или дополнения к материалу.

Документоведение

Документоведение Документация техническая

Документация техническая Документ официальный

Документ официальный Договор учредительный

Договор учредительный Договор рамочный

Договор рамочный Договор публичный

Договор публичный Договор присоединения

Договор присоединения Предварительный договор

Предварительный договор Договор поручения - что это такое

Договор поручения - что это такое Договор оферты

Договор оферты Договор мены что это такое

Договор мены что это такое Договор кредитный

Договор кредитный Договор консенсуальный

Договор консенсуальный Договор комиссии

Договор комиссии Договор займа: что это такое

Договор займа: что это такое Договор возмездный

Договор возмездный Договор брачный

Договор брачный Договор агентский

Договор агентский Доверитель

Доверитель Доверенное лицо

Доверенное лицо Добровольное страхование

Добровольное страхование Дифференциация

Дифференциация