Добавлено в закладки: 0

Договор займа – это вид отношений, возникающий, когда один заимодавец передает заемщику в собственность деньги или другие ценности, описываемые родовыми признаками (весом, числом, мерой).

Если следовать канонам договора, то становиться очевидно, что лицо, которое берет заем, должно произвести возврат долга в течении определенного срока, оговоренного ранее. Сумма займа представляет собой определенное количество, качество и род займа и возмещен он должен быть в равноценном виде.

Если следовать канонам договора, то становиться очевидно, что лицо, которое берет заем, должно произвести возврат долга в течении определенного срока, оговоренного ранее. Сумма займа представляет собой определенное количество, качество и род займа и возмещен он должен быть в равноценном виде.

Если обратиться к закону, то мы сможем увидеть, что кодекс Российской Федерации предусматривает определенные рамки для составления договора. А именно, договор буден на законном основании считаться заключенным с момента, в который денежные средства и ценности перейдут в пользование к заемщику.

Когда составляется договор для займа, есть возможность заключать его в разных видах – устно и письменно. Есть случаи, когда договор в письменной форме крайне необходим, сюда относятся договоры по займу сумм, которые не меньше чем в десятикратном размере превосходят допускаемый по закону размер оплаты труда. В тех случаях, когда заимодавец – это юр лицо, то письменный вид договора также крайне необходим. Для того чтобы подтвердить договор о займе, а также условия, на основании которых он будет заключен, используют расписку от лица заемщика. Также можно использовать другой документ, благодаря которому можно получить подтверждение факта передачи заимодавцем во владение заемщику определенной суммы денежных средств, или же конкретного объема материальных ценностей.

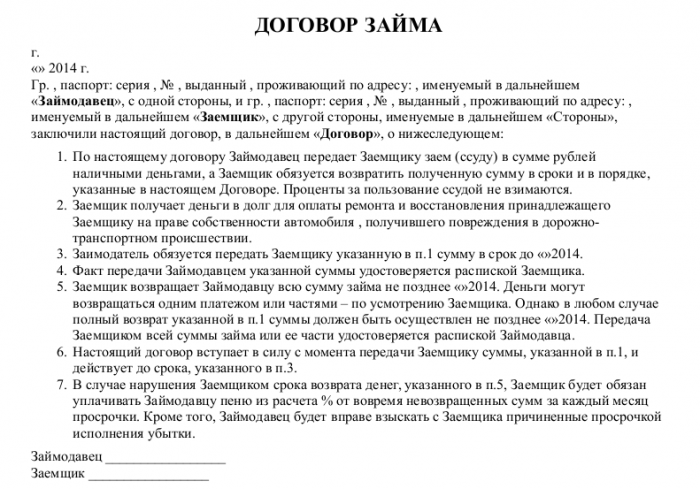

Пример договора займа:

Понятие договора займа

Вся важность вопроса заключается в том, что данный договор, как и любой другой вид договора служит одной главной цели – урегулированию и приданию формы отношениям между сторонами.

Главная нить этих отношений заключается в том, что заем дается с целью получения долга обратно, в равноценном эквиваленте. Основной предмет займа – это денежные средства. В этом случае договор буде именоваться как денежный. Когда договор составляют между собой юр лица, то он всегда заключается в исключительно письменной форме и никак иначе. Таким же образом  дело обстоит и тогда, когда заключается соглашение между юр. и физлицом. На данный момент, всем известно, что рассматриваемый нами договор является самым популярным и востребованным. Однако все же появляется не мало таких ситуаций, когда лицо, представляющее заемщика, не возвращает взятые в долг денежные средства. Именно принимая во внимание данный факт, можно прийти к выводу, что правильно составленный и заключенный договор крайне важен. Если подойти к вопросу безответственно, то вполне вероятно, что ситуация повернется так, что взыскание долга станет вообще невозможным.

дело обстоит и тогда, когда заключается соглашение между юр. и физлицом. На данный момент, всем известно, что рассматриваемый нами договор является самым популярным и востребованным. Однако все же появляется не мало таких ситуаций, когда лицо, представляющее заемщика, не возвращает взятые в долг денежные средства. Именно принимая во внимание данный факт, можно прийти к выводу, что правильно составленный и заключенный договор крайне важен. Если подойти к вопросу безответственно, то вполне вероятно, что ситуация повернется так, что взыскание долга станет вообще невозможным.

Данный договор всегда предусматривает передачу в личное пользование денежных средств или каких-либо материальных ценностей от одного лица к другому. Та сторона, которая получила заем, обязуется вернуть его в ранее оговоренные сроки. По соглашению можно принять решение о том, следует ли начислять проценты, или этого делать не стоит. Если в договоре нет специального пункта свидетельствующего о том, что заключенный договор бесплатный, то в таком случае, лицо, которое дает в пользование заем, получает законное право на владение процентами. Большинство же придерживаются того мнения, что составляемые договоры о займе, заключаемые с физлицами, имеет смысл заверить у нотариуса. Такое решение правильное и мудрое. Главный аргумент для всех тех, кто придерживается такого мнения, это утверждение, что в ситуации, когда договор оформлен у нотариуса, то возникает куда меньше шансов для того, чтобы он мог быть обжалован. Данное положение вещей имеет место, однако, действуя таким образом не стоило бы забывать о том, что кроме оплаты работы нотариальной конторы, необходимо будет заплатить и налог перед государством. Среди положительных моментов от удостоверения нотариусом, можно отметить вероятность получения исполнительной надписи, которая выступает в качестве хорошего основания для открытия исполнительного производства и действий, содействующих взысканию долга по договору займа в обязательном порядке. Если же между сторонами, которые заключили между собой договор, возникает спорная ситуация, например по поводу объемов по задолженности, не допустить возможности судебного разбирательства. Заверение договора у нотариуса – это не обязательный процесс, и происходит он только лишь по обоюдному соглашению на тех условиях, которые принимают обе стороны, участвующие в процессе.

Повсеместно договор для получения займа – это самый популярный и распространенный вид составления соглашения. Однако, даже беря во внимание то, насколько он востребован, возникает много ситуаций, при которых заемщик не производит возврат полученных им ранее материальных ценностей или же денежных средств. Это как раз таки и является причиной, почему стоит по всем правилам составлять договор и ответственно подходить к данному вопросу. Хотя этому вопросу потребуется отвести не мало времени, сил и внимания, результат принесет свои плоды.

Интернет наводнен огромным количеством информации, практическими советами и образцами правильного составления документов. Также можно найти и образцы для того, чтобы правильно составить расписку о выдаче денежных средств. Если посмотреть на данный вопрос со стороны гражданского права, то нужно уделить больше внимания тонкостям дела, поскольку хоз отношения имеют некоторые характерные особенности.

Проценты по договору

По договору займа можно получить законное основание для передачи денег или материальных ценностей со стороны владельца – получателю.

В то же время, сторона, которая в свою очередь получает заем, обязуется вернуть его в сроки, заранее уже обозначенные в договоре. Данный договор делает возможным тот факт, что проценты будут или не будут начисляться за определенный период. Если в нем не будут содержаться определенные специальные оговорки о том, что договор является бесплатным, то сторона, которая предоставляет заем, будет иметь законное право на получение процентов. Окончательный объем начисленных процентов будет вынесен по принятию решения со стороны Национального банка, если стороны не сойдутся на другом условии. Уровень процентной ставки может постоянно колебаться и иметь разные показатели. Именно поэтому он надлежит пристальному надзору. Забегая наперед можно упомянуть о том, что учетная ставка может применяться в исключительно лишь одном случае – когда заем выдается в виде той валюты, которая находится в обиходе страны, то есть является национальной.

Соблюдение условий перед подписанием

Если обратиться к судебной практике, то можно получить больше информации о том, нужно ли в обязательном порядке иметь согласие от спутника жизни перед тем как перейти к составлению и заключению договора по займу. Так, например, в различных странах, при обращении в Верховный Суд, по закону для граждан предусматриваются разнообразные правила касательно того, как именно следует заключать договоры. Именно поэтому стоит быть очень осторожными и внимательными. Не смотря ни на что, в соглашение могут вноситься определенные условия, например о том, что лицо, которое выдает займ, обязательно должно иметь согласие на заключение договора со стороны своего спутника жизни. Изменения в действиях суда могут коренным образом поменяться, поэтому данный вариант можно рассматривать как запасной, на всякий пожарный случай.

Большинство могут придерживаться мнения, что такие и подобные им договоры по займу, заключаемые с физлицами обязательно нужно составлять письменно и получать заверение документа у нотариуса. Таким образом, можно будет избежать одного неприятного момента – обжалования. Процент уплаты налога государству в налоговую службу, составит порядка одного процента от суммарной стоимости произведенной сделки.

Не зависимо ни от каких-либо других факторов, перед тем как произвести составление и заключение договора, важно разузнать и получить подробную и детальную информацию о финансах стороны, которая берет займ и обязуется его выплатить по истечению оговоренного ранее срока времени. Первым делом нужно сделать самое элементарное, а именно, проверить информацию о данных в паспорте. Правильность написания фамилии имени и отчества получателя займа. Проверить место, где данное лицо имеет регистрацию по факту проживания. Также стоит обратить пристальное внимание на вклеенные фотографии и поставленные подписи. Если есть желание и возможность, то было бы весьма неплохо сделать ксерокопию документа и идентификационного номера. Именно благодаря последнему, органы государственной власти имею возможность и законное основание для того, чтобы принудить должника к выплате взятого займа. Если произойдет уклонение от уплаты. В обязательном порядке должны быть приняты определенные меры, исходя их которых тот, кто взял заем, поставил свои подписи в договоре, при вашем присутствии. Действуя таким образом, каждый может избежать серьезных проблем. После того как деньги или материальные ценности будут предоставлены другому лицу в личное пользование.

Последствия нарушения договора займа

В случаях, когда договор по займу денежных средств и ценностей нарушается той стороной, которая берет заем в свое пользование. То другая сторона получает законное основание для того,  чтобы требовать начисление инфляционных затрат, а также еще трех процентов годовых за все то время, которое было просрочено. К тому же, необходимо обратить внимание на то, что следствие такого разворота событий не приведет к возникновению штрафных санкций. В то же время, в договоре могут быть прописаны определенные условия, которые претерпели некие изменения. Сюда может входить факт о неустойке, разновидностями которой можно считать начисление штрафа или же пени. Если не принять во внимание вероятность такого разворота событий, то это привет к несоблюдению пункта в законе, который накладывает запрет на привлечение лиц к юрответственности по причине того, что один и тот же закон был нарушен единожды или же несколько раз. Сама же неустойка должна выражаться исключительно в процентах. Например, штраф может быть прописан в объеме ста процентов от возникающего долга, а пеня, в свою очередь, может начисляться в размере 0,5 % от общей суммы задолженности, исходя из каждого отдельного просроченного дня.

чтобы требовать начисление инфляционных затрат, а также еще трех процентов годовых за все то время, которое было просрочено. К тому же, необходимо обратить внимание на то, что следствие такого разворота событий не приведет к возникновению штрафных санкций. В то же время, в договоре могут быть прописаны определенные условия, которые претерпели некие изменения. Сюда может входить факт о неустойке, разновидностями которой можно считать начисление штрафа или же пени. Если не принять во внимание вероятность такого разворота событий, то это привет к несоблюдению пункта в законе, который накладывает запрет на привлечение лиц к юрответственности по причине того, что один и тот же закон был нарушен единожды или же несколько раз. Сама же неустойка должна выражаться исключительно в процентах. Например, штраф может быть прописан в объеме ста процентов от возникающего долга, а пеня, в свою очередь, может начисляться в размере 0,5 % от общей суммы задолженности, исходя из каждого отдельного просроченного дня.

Работающее законодательство не запрещает в то же время увеличивать сроки, накладываемые на исковую давность, которые образуются касательно договора о получении или выдаче займа. Было бы хорошо вспомнить пример того, что таким же образом по общему положению законов, период исковой давности измеряется в количестве трех лет. Это означает только одно – лицо, выступающее в качестве потенциального истца, не имеет никаких препятствий для того, чтобы в случае необходимости обратиться в суд для того, чтобы получить защиту и неприкосновенность своих прав, а также интересов в момент ранее установленного отрезка времени. В противоположность этому, ответчик получает право иметь все возможности для того, чтобы потребовать от суда в незамедлительном порядке применения периода давности по иску, что в будущем приведет к невозможности удовлетворения иска, который будет предъявлен. Почти каждый банк пользуется возможность продлить или же увеличить срок для исковой давности. Однако, внутри различных государств данное положение  вещей может иметь существенные и серьезные различия. Главным образом, увеличение промежутка времени для исковой давности имеет определенные ограничения от пяти до десяти лет. Этого оказывается довольно достаточно для того, чтобы долг был возвращен в согласии с договором займа.

вещей может иметь существенные и серьезные различия. Главным образом, увеличение промежутка времени для исковой давности имеет определенные ограничения от пяти до десяти лет. Этого оказывается довольно достаточно для того, чтобы долг был возвращен в согласии с договором займа.

Если подвести итог и выделить все, что действительно заслуживает пристального внимания, то перед операцией составления и заключения договора о займе нужно обращать пристальное внимание не только на основные моменты, которые заключает внутри себя договор, но

важно уделить внимание тонкостям данного вопроса, потому что каждая допущенная ошибка может иметь весьма пагубные последствия для всего поворота событий. Особенно уязвим тот момент, когда возникают какие-либо споры и разногласия между сторонами, а также тогда, когда существует вероятность обращения в суд, с целью получения долга по составленному договору. В момент, когда сторона желает иметь абсолютную гарантию о том, что договор был составлен в согласии со всеми правилами, можно проследовать по примеру актуальных образцов. В них содержатся главные пункты и положения, а также остальные нюансы.

Мы коротко рассмотрели договор займа, проценты по договору и последствия нарушения договора. Оставляйте свои комментарии или дополнения к материалу.

Заработок сайта в интернете на контекстной рекламе, партнерских програ...

Заработок сайта в интернете на контекстной рекламе, партнерских програ... Бизнес идеи заработка на инфопродуктах

Бизнес идеи заработка на инфопродуктах Дешевый интернет магазин с нуля

Дешевый интернет магазин с нуля Бизнес идеи заработка в интернет магазинах, на продаже товаров

Бизнес идеи заработка в интернет магазинах, на продаже товаров Блог в интернет магазине

Блог в интернет магазине Как заработать на блоге

Как заработать на блоге Бизнес в интернете без вложений – это просто!

Бизнес в интернете без вложений – это просто! Одностраничники Landing page - основы создания и тестирования

Одностраничники Landing page - основы создания и тестирования Разумная экономия времени и средств на старте бизнеса

Разумная экономия времени и средств на старте бизнеса Стартап с нуля: где взять инвестиции

Стартап с нуля: где взять инвестиции Где взять денег на бизнес

Где взять денег на бизнес Особенности удаленной работы и общение с клиентами

Особенности удаленной работы и общение с клиентами Фрилансер по контракту

Фрилансер по контракту Мотивация и самодисциплина. Особенности домашнего бизнеса, тайм менедж...

Мотивация и самодисциплина. Особенности домашнего бизнеса, тайм менедж... Как создать интернет радиостанцию?

Как создать интернет радиостанцию? Создание радиостанции

Создание радиостанции Ресторан самообслуживания

Ресторан самообслуживания Бизнес идея: Быстрое и эффективное охлаждение напитков летом

Бизнес идея: Быстрое и эффективное охлаждение напитков летом Одежда, которая защищает от комариных укусов

Одежда, которая защищает от комариных укусов Рекламные наклейки на окнах

Рекламные наклейки на окнах Туалетная бумага с лечебным эффектом

Туалетная бумага с лечебным эффектом