Добавлено в закладки: 0

Что такое производственные затраты? Описание и определение понятия.

Производственные затраты – это объём издержек предприятия, который он несёт при непосредственном производстве услуг и товаров.

Производственные затраты – это объём издержек предприятия, который он несёт при непосредственном производстве услуг и товаров.

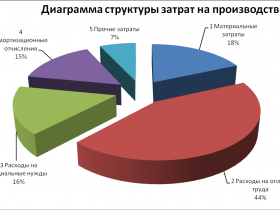

В затраты на производство входят прямые издержки, которые связаны с выпуском услуг и изделий, косвенные (на охрану и управление), вспомогательные расходы и убытки от брака продукции. Производственные затраты на три блока группируют.

Первый – по месту их появления (цех, подразделение). Такие затраты фиксируют в отчётах о хозяйственной деятельности. Второй блок – затраты по себестоимости типов продукции. И третий – по статьям расчёта и по элементам затрат.

Рассмотрим, более детально, что значит производственные затраты.

Производственные затраты – это прямые затраты на материалы, труд и различные общепроизводственные расходы.

Непроизводственные (периодического характера или затраты отчетного временного термина) – это коммерческие и управленческие расходы.

Прямые и косвенные расходы

Прямые затраты – это прямые материальные издержки и затраты на оплату труда. Они учитываются по дебету, и их относят непосредственно на определенный товар.

Описание прямых материальных затрат:

Каждое производственное изделие состоит из тех или иных материалов. Основные материалы – это материалы, которые становятся частью готового товара, а их стоимость, прямо и экономично, без особых затрат можно отнести на конкретное изделие.

В некоторых случаях экономически невыгодно учитывать расход материалов, приходящийся на каждый вид произведенного товара. Например: гвозди в мебели либо заклепки в самолетах. Подобные материалы относятся к вспомогательным, а расходы по ним – к косвенным общепроизводственным расходам, которые принято учитывать в целом за отчетный временной период, а затем специальными методами распределяются между определенными видами товарной продукции.

Прямые расходы на оплату труда включают все расходы по оплате рабочей силы, которые можно прямо и экономично отнести на определенный вид готовых изделий. Издержки на оплату труда за работу, которые нельзя прямо и экономично отнести на определенный вид готовых изделий, называют косвенными расходами на оплату труда. Данные расходы составляют оплату труда таких специалистов, как механики, контролеры и другие вспомогательные кадры. Как и расходы на вспомогательные материалы, косвенные расходы на оплату труда принято относить к косвенным общепроизводственным издержкам.

Размер прямых издержек на единицу продукции находится вне зависимости от объема производства, и снизить его можно с помощью повышения эффективности производства, производительности труда, введения новых ресурсо- и энергосберегающих технологий.

Косвенные расходы – это совокупность затрат, которые связанны с производством и которые не принято относить на конкретные виды изделий. Они также называются накладными расходами.

Косвенные расходы распределяют между отдельными товарами в согласии с выбранной предприятием методике (пропорционально основной заработной плате производственных рабочих, часов отработанного времени и другое). Даная методика указывается в учетной политике производства.

Виды косвенных расходов:

производственные – это общецеховые расходы, связанные с организацией, обслуживанием и управлением производства;

непроизводственные издержки используются в целях управления производством. Они напрямую не связаны с производственной деятельностью организации и учитываются на балансовом счете.

Особенность общехозяйственных расходов заключается в том, что в пределах масштабной базы они остаются неизменными. Изменяются они при помощи управленческих решений, а степень их покрытия – объемом продаж.

Основные и накладные расходы

Основные затраты включают в себя все виды ресурсов (сырье, основные материалы, покупных полуфабрикатов, амортизационный износ оборудования и прочее), потребление которых связано с производством товара. На каждом производстве основные затраты составляют важнейшую часть издержек.

Накладные затраты вызываются функциями управления, которые по своему характеру, назначению и роли отличаются от производственных функций. Эти расходы, как правило, связаны с организацией деятельности предприятия, его управлением. В соответствии с методом отнесения затрат на носитель накладные расходы являются косвенными.

Одноэлементные и комплексные расходы

Одноэлементные расходы – это расходы, которые на определенном предприятии невозможно разложить на составляющие. Именно по такому принципу построена классификация по экономическим слагаемым.

Все затраты нужно детализировать в зависимости от экономической целесообразности и решений руководства. Когда доля того или иного элемента затрат относительно небольшая, его выделение нецелесообразно.

Переменные, постоянные, условно-постоянные расходы

Переменные затраты растут или уменьшаются пропорционально объему товаропроизводства, другими словами, зависят от деловой активности компании. Переменный характер могут иметь как производственные, так и непроизводственные затраты. Примерами производственных переменных издержек являются прямые материальные расходы, прямые расходы на оплату труда, расходы на вспомогательные материалы и покупные полуфабрикаты.

Переменные затраты характеризуют стоимость собственно товара, все остальные (постоянные затраты) – стоимость самого производства. Рынку не интересна стоимость производства, его интересует стоимость самого товара.

Совокупные переменные затраты имеют линейную зависимость от показателя деловой активности производства, а переменные расходы на единицу продукции – величина постоянная.

К непроизводственным переменным издержкам относят затраты на упаковку произведенной продукции для отгрузки ее потребителю, расходы, связанные с транспортом, не возмещаемые покупателем, комиссионное вознаграждение посреднику за продажу продукции, которое напрямую зависит от общего объема продажи.

К непроизводственным переменным издержкам относят затраты на упаковку произведенной продукции для отгрузки ее потребителю, расходы, связанные с транспортом, не возмещаемые покупателем, комиссионное вознаграждение посреднику за продажу продукции, которое напрямую зависит от общего объема продажи.

Производственные расходы, которые в итоге остаются неизменными в течение отчетного срока, не находятся в зависимости от деловой активности производства и имеют название «постоянные производственные затраты». Даже при изменении объемов производства (продаж) они не изменяются. В постоянные производственные затраты входят расходы связанные с арендой производственных площадей и амортизация основных производственных фондов.

Совокупные постоянные затраты являются постоянной величиной и не зависят от объемов деловой активности, однако, могут измениться под воздействием других причин. К примеру, если цены растут, тогда совокупные постоянные затраты также возрастают.

Разновидностью переменных затрат являются пропорциональные затраты. Они возрастают с такой же скоростью, что и деловая активность производства.

Еще одним видом переменных затрат являются дигрессивные затраты. Скорость их роста меньше, чем темпы роста деловой активности компании.

В действительности практически не возможно встретить затраты, которые по своей сути будут исключительно постоянными либо переменными. Экономические факторы и связанные с ними расходы с точки зрения содержания значительно сложнее, и, следовательно, в большинстве случаев расходы являются условно-переменными либо условно-постоянными. В данном случае колебание деловой активности предприятия также сопровождается изменением расходов, при этом, в отличие от переменных затрат, зависимость не является прямой. Условно-переменные либо условно-постоянные издержки включают в себя как переменные, так и постоянные элементы. Как пример можно привести оплату за использование телефоном, которая состоит из фиксированной абонентной платы, а это постоянная часть, и оплаты междугородних переговоров, что в этом случае будет переменным составляющим.

Затраты, принимаемые и не принимаемые в расчет при оценках

В процессе принятия управленческого решения предполагается проведение сравнения между собой нескольких альтернативных вариантов с определенной целью – выбора наилучшего  варианта. Сравниваемые таким образом показатели можно разбить на две категории: первые остаются неизменными при всех альтернативных вариантах, вторые колеблются в зависимости от определенного решения. При рассмотрении большого количества альтернатив, отличающихся друг от друга по многим показателям, процесс принятия решения существенно затрудняется. Значит, целесообразно сравнивать между собой не все полностью показатели, а только показатели второй группы, а это именно те из них, которые от варианта к варианту варьируются. Эти издержки, отличающие одну альтернативу от другой, обычно в управленческом учете имеют название релевантные издержки. Они учитываются при принятии определенных решений. Показатели первой группы, наоборот, не принимаются в расчет при поиске вариантов.

варианта. Сравниваемые таким образом показатели можно разбить на две категории: первые остаются неизменными при всех альтернативных вариантах, вторые колеблются в зависимости от определенного решения. При рассмотрении большого количества альтернатив, отличающихся друг от друга по многим показателям, процесс принятия решения существенно затрудняется. Значит, целесообразно сравнивать между собой не все полностью показатели, а только показатели второй группы, а это именно те из них, которые от варианта к варианту варьируются. Эти издержки, отличающие одну альтернативу от другой, обычно в управленческом учете имеют название релевантные издержки. Они учитываются при принятии определенных решений. Показатели первой группы, наоборот, не принимаются в расчет при поиске вариантов.

Бухгалтер-аналитик представляет руководству исходную информацию для выбора оптимального решения, подготавливая свои отчеты таким образом, чтобы они содержали исключительно релевантную информацию.

Безвозвратные затраты

Безвозвратные расходы – это истекшие расходы, которые ни один альтернативный вариант не в состоянии откорректировать. То есть, эти произведенные ранее издержки уже не могут быть изменены ни одним из управленческих решений. Данные издержки не берутся в учет, когда принимаются определенного рода решения. При этом не стоит спешить заключать, что все не принимаемые в расчет при оценках расходы классифицируются как безвозвратными.

Вмененные затраты

Данная категория присутствует лишь в управленческом учете. Бухгалтер финансового учета не может позволить себе «вообразить» какие-либо затраты, так как он строго следует принципу их документальной обоснованности.

В управленческом учете для принятия решения иногда необходимо начислить или приписать затраты, которые могут реально и не состояться в будущем. Такие затраты называются вмененными. По существу это упущенная выгода предприятия. Это возможность, которая потеряна или которой жертвуют ради выбора альтернативного управленческого решения.

Приростные и предельные затраты

Приростные затраты являются дополнительными и возникают в результате изготовления или продажи дополнительной партии продукции. В приростные затраты могут включаться, а могут и не включаться постоянные затраты. Если постоянные затраты изменяются в результате принятого решения, то их прирост рассматривается как приростные затраты. Если постоянные затраты не изменяются в результате принятого решения, то приростные затраты будут равны нулю. Аналогичный подход применяется в управленческом учете и к доходам.

Предельные затраты и доходы представляют собой дополнительные затраты и доходы в расчете на единицу продукции (товара).

Планируемые и не планируемые затраты

Планируемые издержки – это расходы, рассчитанные на определенный объем товаропроизводства. В соответствии с определенными нормами и сметами они входят в плановую себестоимость товара.

Не планируемые расходы – это издержки, не включаемые в план, а отражаемые только в фактической себестоимости товара. Когда используется метод учета фактических затрат и калькулирование фактической себестоимости бухгалтер-аналитик имеет дело с не планируемыми расходами.

Регулируемые и нерегулируемые затраты

Регулируемые расходы зависят от влияния менеджера центра ответственности. При этом на не регулируемые расходы он влиять не может. Работа менеджера оценивается по его способности управлять регулируемыми издержками.

Регулируемые расходы зависят от влияния менеджера центра ответственности. При этом на не регулируемые расходы он влиять не может. Работа менеджера оценивается по его способности управлять регулируемыми издержками.

К примеру, производственное подразделение допустил перерасход материала. Являются ли эти затраты регулируемыми для начальника цеха? Ответ неясен. В случае, когда перерасход связан с нарушением трудовой или технологической дисциплины в подразделении, тогда эти затраты контролируемые. Когда же причина состоит в низком качестве приобретенных материалов, тогда эти непроизводительные расходы рассматриваются как не регулируемые начальником производственного подразделения, а отвечать за это будет начальник отдела снабжения.

Мы коротко рассмотрели что такое производственные затраты, их разновидности и влияние на положение дел производства. Оставляйте свои комментарии или дополнения к материалу.

Затраты прямые

Затраты прямые Что такое объяснительная записка и как ее написать?

Что такое объяснительная записка и как ее написать? Заработная плата номинальная

Заработная плата номинальная Запись двойная

Запись двойная Заработная плата реальная

Заработная плата реальная Затраты материальные

Затраты материальные Закономерность статистическая

Закономерность статистическая Запасы производственные

Запасы производственные Законность

Законность Закон стоимости

Закон стоимости Залогодатель

Залогодатель Законодательство антимонопольное

Законодательство антимонопольное Занятость полная

Занятость полная Запасы товарные

Запасы товарные Документоведение

Документоведение Документация техническая

Документация техническая Документ официальный

Документ официальный Договор учредительный

Договор учредительный Договор рамочный

Договор рамочный Договор публичный

Договор публичный Договор присоединения

Договор присоединения Предварительный договор

Предварительный договор Договор поручения - что это такое

Договор поручения - что это такое