Добавлено в закладки: 0

Что такое производственные запасы? Описание и определение понятия.

Запасы производственные – оборотные средства предприятия, которые не задействованы в процесс производства. Эти средства состоят из совокупности материалов,  которые готовятся к работе и ещё не поступили на рабочие места. Производственные запасы представляют в специальном разделе бухгалтерского отчёта, где приводят счета на предметы, которые предназначаются для процесса производства или амортизации предприятия. Расчёт стоимости производится, учитывая их закупочную цену, стоимость обслуживания, транспортировки, хранения на складе.

которые готовятся к работе и ещё не поступили на рабочие места. Производственные запасы представляют в специальном разделе бухгалтерского отчёта, где приводят счета на предметы, которые предназначаются для процесса производства или амортизации предприятия. Расчёт стоимости производится, учитывая их закупочную цену, стоимость обслуживания, транспортировки, хранения на складе.

Материально-производственные запасы являются активами, используемыми в качестве материалов, сырья и так далее. При производстве продукции, которая предназначается для продажи (оказания услуг, исполнения работ), приобретаемые непосредственно для перепродажи и используемые для управленческих нужд организации.

Многими компаниями в связи с публикацией своей отчётности по МСФО распространяется также такое определение, которое дано во втором стандарте (IAS 2).

Запасы (англ. inventories) — это активы:

- в форме материалов и ресурсов, предназначенные для потребления в производственном процессе или в ходе предоставления услуг;

- используемые в процессе производства с целью таких продаж;

- предназначенные для продажи в ходе обычного вида деятельности.

К запасам в российском бухгалтерском балансе (строка 1210) относят:

- животных на откорме и выращивании;

- материалы, сырьё и прочие аналогичные ценности;

- товары для перепродажи и готовую продукцию;

- затраты в незавершённом производстве;

- расходы будущих периодов;

- товары отгруженные;

- прочие затраты и запасы.

Рассмотрим, более детально, что значит производственные запасы.

Понятие производственных запасов

Материально-производственные запасы — это активы, которые используются в качестве сырья, материалов и так далее при производстве продукции, предназначенной для продажи (а также выполнения работ или оказания услуг). Эти активы приобретаются или непосредственно для перепродажи или же для использования управленческих нужд организации.

Запасы, предназначенные для производственного потребления в процессе производства.

Производственные запасы – это совокупность предметов труда, которые используются в производственном процессе.

Отличительной особенностью производственных запасов является то, что они участвуют в производственном процессе лишь один раз и в полном объеме переносят свою стоимость на производимый продукт, оказанные услуги или выполненные работы.

Запасы рассматриваются как активы:

- которые предназначаются для продажи в процессе деятельности;

- которые используются в самом процессе производства с целью таких продаж;

- в форме материалов и ресурсов, которые предназначаются для использования в производственном процессе или в ходе предоставления услуг.

к запасам относят:

- сырьё, материалы и другие аналогичные ценности;

- животных на выращивании и откорме;

- затраты в незавершённом производстве;

- готовую продукцию и товары для перепродажи;

- товары отгруженные;

- расходы будущих периодов;

- прочие запасы и затраты.

Классификация и оценка производственных запасов

Производственные запасы классифицируют как:

- назначение и функциональность роли в следствии процесса производства;

- технические свойства (например, профиль, сорт, марка, размер и различные другие признаки).

По функциональности своей и роли назначения в процессе производства производственные запасы фактически разделяют на основные и вспомогательные.

Основными называют предметы труда, которые входят основу изготавливаемого продукта. К ним можно отнести: комплектующие изделия и покупные полуфабрикаты, основные материалы и сырье. Известно что, для добывающей промышленности сырьем является: древесина, уголь, нефть, а материалами являются продукты обрабатывающей промышленности (металл, бумага).

Вспомогательными называют предметы труда, с помощью которых предаются основным материалам необходимые свойства и качества (для примера: лаки, краски), так же  обязательны к применению для необходимого содержания средств производства (сюда относятся, такие как: смазочные, обтирочные материалы) и других хозяйственных целей (уборка помещения). Отдельно можно выделить в качестве вспомогательных материалов, такие как: топливо, тара и тарные материалы, запасные части.

обязательны к применению для необходимого содержания средств производства (сюда относятся, такие как: смазочные, обтирочные материалы) и других хозяйственных целей (уборка помещения). Отдельно можно выделить в качестве вспомогательных материалов, такие как: топливо, тара и тарные материалы, запасные части.

Тара и тарные материалы применяются в качестве упаковок и транспортировки готового продукта, а так же для других предметов.

На подразделение топлива влияет то как его применяют. Важно различать топливо: для технологических целей (технологическое), горючее (двигательное), а также хозяйственное (для отопления).

Запасными частями считаются детали, применяемые в ремонте и замене отдельных частей машин и оборудования.

В прошлом для специальной группы выделялись малоценные и быстроизнашивающиеся предметы. К малоценным относили предметы, цена которых была ниже установленного законом лимита стоимости основных средств, и это не влияло на срок их использования. Быстроизнашивающимися считаются предметы, которые служат менее одного года независимо от того сколько они стоят.

Классификация запасов производства по техническим свойствам используется в технологии производства и организации аналитического учета. Данная классификация используется как основа при разработке номенклатур, имеется ввиду систематизированние перечней материалов, которые потребляются в производстве. Все разновидности материалов получают свой номенклатурный номер, благодаря которому они идентифицируются.

Каковы основные особенности учета производственных запасов:

- на складах материально-ответственным лицом ведется только количественных учет движения материалов на карточках складского учета по их видам;

- в бухгалтерии проводится денежный учет по синтетическим счетам, субсчетам и местам хранения;

- взаимная сверка данных складского учета делается в конце каждого месяца в денежной оценке количественных остатков на складах.

Оценка производственных запасов в балансе осуществляется по фактической себестоимости их приобретения или по учетным ценам.

Фактическими затраты на приобретение производственных запасов должны складываться из:

- Суммы, уплачиваемой в согласии с договором поставщику (продавцу);

- Суммы, уплачиваемые организациям за оказанные информационные и консультационные услуги, которые связаны с приобретением производственных запасов;

- Таможенные пошлины и различные другие платежи;

- Вознаграждения, уплачиваемые через организацию посредника, которая способствовала приобретению производственных запасов;

- Затраты по заготавливантю и доставке их на производство, сюда входят расходы по страхованию;

- Затраты, на прямую связанные с приобретением производственных запасов.

Учет производственных запасов

Запасы которые применяются в производстве, можно учитывать по двум нижеприведённым вариантам:

- по их себестоимости по факту;

- по учётным ценам;

Когда организовывается учёт материальных ценностей по фактической себестоимости, применяют один из методов, которые устанавливаются этим предприятием в индивидуальной политике учёта:

- По себестоимости первых по времени закупок (метод FIFO)

- По средней себестоимости

- По себестоимости последних по времени закупок (метод LIFO )

- По себестоимости каждой единицы.

Когда применяется метод FIFO, материалы списывают в издержки производства по фактической себестоимости их приобретения в таком порядке: ранене в расход списывают материалы по себестоимости первой закупленной партии, далее второй, затем третьей и далее.

По методике LIFO (а он является противоположным методу FIFO) материалы списывают в издержки производства по фактической себестоимости их приобретения в следующем порядке: с начала в расход списывают материалы по себестоимости последней закупленной партии, далее предпоследней и с такой последовательностью.

Учет запасов имеет следующие особенности:

- материально-ответственным лицом на складах осуществляется исключительно количественный учет передвижения материалов по их видам в карточках складского учета;

- бухгалтерией проводится денежный учет материалов по местам хранения, синтетическим счетам и субсчетам;

- данные складского учета должны сверяются в конце каждого месяца.

Аудит производственных запасов

Аудит производственных запасов – это изучение деятельности всего предприятия в целом, а также его работников на предмет целевого использования производственных запасов, правильности их приемки и использования, оценки, отражения движения в документах, правильности учета (первичного, аналитического и синтетического ), правильности расчета нормативов и тщательного соблюдения условий хранения, своевременности и правильности проведения инвентаризации и грамотного управления запасами.

Во время поведения аудита запасов подлежат поверке:

- все материалы и сырье;

- комплектующие и полуфабрикаты;

- топливо;

- тара;

- стройматериалы;

- материалы, которые находятся в производстве;

- запчасти.

Необходимо при производстве аудита производственных запасов проверять документацию, в которой отражена информация о: остатках; запасах, поступивших от поставщиков и произведенных самим предприятием; списанных и выбывших.

Итак, подведя итог вышесказанному, делаем вывод, что производственные запасы – это можно сказать комплексный элемент, который включает в себя такие виды материальных ресурсов:

- основные материалы и сырье;

- вспомогательные материалы;

- полуфабрикаты;

- тара и упаковка;

- топливо;

- запасные части и производственный инвентарь.

Так же запасы производства подразделяются на:

- запасы сырья и полуфабрикатов, которые поступают из внешней среды;

- запасы продукции производства производимой самостоятельно, на разных стадиях изготовления (полуфабрикаты собственной выработки).

С какой целью делают производственные запасы

Цель, кототую преследуют предприятия создавая производственные запасы – главным образом обеспечение бесперебойного производственного процесса между поставками продукции, а также в разных непредвиденных случаях, таких как задержка поставки сырья или резкий скачок роста спроса на продукцию, которая изготавливается из этого сырья.

Производственные запасы подлежат обязательному нормированию, так как входят в состав оборотных активов предприятия.

Норма производственных запасов рассчитывается по специальной формуле.

Норма производственных запасов рассчитывается по специальной формуле.

Значения норм страхового и подготовительного запасов могут рассчитываться по специалезированным формулам, но могут этого не делать, а приниматься по определенным статистическим данным предприятия за последние несколько лет (обычно за 3–5 лет); значение нормы текущего запаса должно быть обязательно рассчитано (равна половине интервала между поставками).

Мы коротко рассмотрели производственные запасы, их классификация и оценка и основные особенности их учета.

Оставляйте свои комментарии или дополнения к материалу.

(2 голосов, рейтинг: 4,50 из 5)

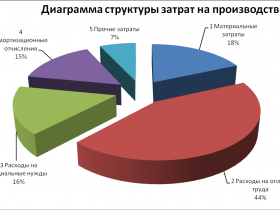

(2 голосов, рейтинг: 4,50 из 5) Затраты материальные

Затраты материальные Законность

Законность Закон стоимости

Закон стоимости Залогодатель

Залогодатель Законодательство антимонопольное

Законодательство антимонопольное Занятость полная

Занятость полная Запасы товарные

Запасы товарные Документоведение

Документоведение Документация техническая

Документация техническая Документ официальный

Документ официальный Договор учредительный

Договор учредительный Договор рамочный

Договор рамочный Договор публичный

Договор публичный Договор присоединения

Договор присоединения Предварительный договор

Предварительный договор Договор поручения - что это такое

Договор поручения - что это такое Договор оферты

Договор оферты Договор мены что это такое

Договор мены что это такое Договор кредитный

Договор кредитный Договор консенсуальный

Договор консенсуальный Договор комиссии

Договор комиссии Договор займа: что это такое

Договор займа: что это такое Договор возмездный

Договор возмездный