Добавлено в закладки: 0

Что такое накладные расходы? Описание и определение понятия

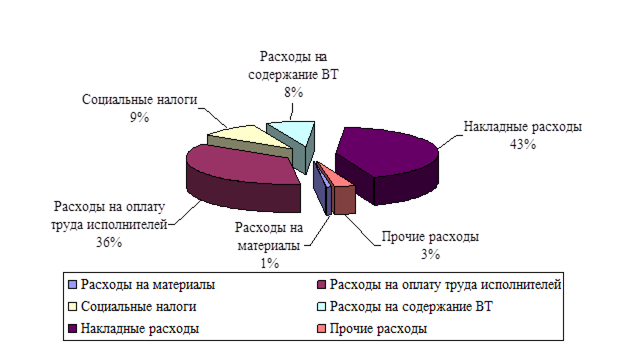

Накладные расходы – это добавочные расходы к главным затратам производства, связанные непосредственно с ним. В частности, это могут быть затраты на эксплуатацию и содержание главных средств и на обслуживание, управление, организацию производства. Средства, которые затрачены на командировки, обучение персонала, и непроизводительные расходы, к примеру, порча материального имущества и потери от простоев.

Косвенные затраты — это затраты, которые, в отличие от прямых затрат, не могут быть отнесены напрямую на себестоимость изготовления продукции (предоставления работ, оказания услуг) организацией или предприятием.

Косвенные затраты распределяют пропорционально меж разными типами продукции по определённой базе. В виде основы могут быть взяты: зарплата производственных рабочих, объём исполненных работ, стоимость израсходованных материалов и т. д.

К косвенным затратам относят: управленческие административные расходы, затраты на увеличение квалификации персонала, затраты в социальной сфере, издержки в инфраструктуре производства и др.

Доходы организации

Доходы организации – это увеличение экономических выгод в итоге поступления активов (денежных средств, другого имущества) и (или) погашения обязательств, которое приводит к увеличению капитала организации, кроме вкладов участников (собственников имущества).

Экономическое основание получения экономических выгод — это создание новой стоимости работы, услуги, товара и последующее приобретение ее потребителем.

Доходы организации зависимо от условий и характера их получения делятся на доходы от обычных типов деятельности и другие доходы.

К доходам от обычных типов деятельности относят выручку от продажи продукции и товаров, поступления, которые связаны с исполнением работ и оказанием услуг, арендная плата, дебиторская задолженность, роялти и лицензионные платежи.

Под выручкой от продажи услуг, товаров, работ подразумеваются денежные средства, которые поступили на расчетный счет или в кассу организации в итоге получения экономической выгоды.

Дебиторская задолженность — это сумма долгов, которые причитаются организации со стороны других физических и юридических лиц.

Дебиторская задолженность — это сумма долгов, которые причитаются организации со стороны других физических и юридических лиц.

В организациях, предмет деятельности которых это предоставление за плату во временное использование собственных активов по договору аренды, выручкой являются поступления от данной деятельности — арендная плата.

В организациях, предмет деятельности которых предоставление за плату прав, которые возникают из патентов на промышленные образцы, изобретения и прочих типов интеллектуальной собственности, выручкой являются поступления, которые связанные с данной деятельностью — лицензионные платежи (в том числе роялти) за использование объектов интеллектуальной собственности.

К другим доходам организации относят прибыль:

- поступления от продажи главных средств и других активов;

- полученная организацией в итоге совместной деятельности;

- активы, которые получены безвозмездно;

- депонентская и кредиторская задолженность, по которой срок исковой давности истек;

- поступления, которые связаны с участием в прочих организациях;

- проценты, которые получены за предоставление в использование денежных средств;

- курсовые разницы;

- неустойки, штрафы, пени за нарушение условий договоров.

Величина доходов связана, главным образом, от объема реализованной продукции, исполненных работ, оказанных услуг, дебиторской задолженности и цен на них. Доходы также зависят от финансовой дисциплины покупателей продукции и потребителей услуг и работ. Чем больше доля дебиторской задолженности в составе доходов, тем меньшими финансовыми ресурсами организация располагает. Это создает угрозу для возобновляемости производственного процесса ввиду несвоевременности выполнения обязательств перед поставщиками, персоналом, государством. Надежность партнеров в выполнении своих обязательств в условиях кризиса приобретает особенное значение, так как уменьшает риск неплатежа покупателя. При кризисе обычно все усилия управленческого персонала организации направляют на удержание собственных позиций на рынке. Один из методов сохранения конкурентоспособности организации — это снижение цен. В условиях падения спроса и кризиса это дает возможность поддерживать объем продаж при помощи стимулирования активности покупателей.

Величина доходов связана, главным образом, от объема реализованной продукции, исполненных работ, оказанных услуг, дебиторской задолженности и цен на них. Доходы также зависят от финансовой дисциплины покупателей продукции и потребителей услуг и работ. Чем больше доля дебиторской задолженности в составе доходов, тем меньшими финансовыми ресурсами организация располагает. Это создает угрозу для возобновляемости производственного процесса ввиду несвоевременности выполнения обязательств перед поставщиками, персоналом, государством. Надежность партнеров в выполнении своих обязательств в условиях кризиса приобретает особенное значение, так как уменьшает риск неплатежа покупателя. При кризисе обычно все усилия управленческого персонала организации направляют на удержание собственных позиций на рынке. Один из методов сохранения конкурентоспособности организации — это снижение цен. В условиях падения спроса и кризиса это дает возможность поддерживать объем продаж при помощи стимулирования активности покупателей.

Расходы организации

Расходы организации — это снижение экономических выгод в итоге выбытия активов (денежных средств, другого имущества) и (или) появления обязательств, которое приводит к снижению капитала данной организации.

Расходы организации по экономическому содержанию делят на денежные, материальные, трудовые. Материальные расходы связываются с ресурсным обеспечением хозяйственной финансовой деятельности организации и включают в себя стоимость полученного сырья, вспомогательных и основных материалов, электроэнергии и топлива, услуг сторонних организаций. Трудовые расходы направляют на оплату труда персонала организации. Денежные расходы являют отгок денежных средств. Это оплата налогов и обслуживание денежного оборота организации. К примеру, выплаты по кредитам процентов, платежи банку за расчетно-кассовое обслуживание.

По методу принятия решений расходы делят на вмененные и альтернативные. К вмененным расходам относят расходы, которые обязательны для организации, к примеру, налоговые платежи, платежи во внебюджетные фонды, оплата членства в саморегулируемых профессиональных организациях или лицензий. Другие расходы альтернативны, так как организация может подбирать метод организации производственного процесса.

По методу принятия решений расходы делят на вмененные и альтернативные. К вмененным расходам относят расходы, которые обязательны для организации, к примеру, налоговые платежи, платежи во внебюджетные фонды, оплата членства в саморегулируемых профессиональных организациях или лицензий. Другие расходы альтернативны, так как организация может подбирать метод организации производственного процесса.

К примеру, бухгалтерский учет можно проводить, имея свою бухгалтерскую службу, или передать другой организации его. Организация в первом случае несет на себе трудовые расходы, во втором — расходы на оплачу услуг сторонней организации.

Классификация расходов

Расходы по участию в бизнес-процессе делят на непроизводственные, производственные, коммерческие. К производственным расходам относят расходы, которые связаны с обеспечением производственного процесса. В них включают расходы на получение материалов, оплату труда работников, ремонт оборудования, приобретение электроэнергии и топлива, оплату услуг других организаций. К коммерческим расходам относят расходы, которые связаны с реализацией и продвижением на рынках продукции. Они в себя включают расходы на маркетинговые услуги, упаковку и затаривание готовой продукции, рекламу, транспортировку. К непроизводственным расходам относят расходы, которые не связаны с оказанием услуг, исполнением работ, изготовлением продукции. Такие расходы обычно имеют социальный характер: оказание персоналу материальной помощи, удержание объектов культурно-социального предназначения, оплата работникам социальных пакетов, благотворительные пожертвования.

К агрегированным расходам относят расходы, которые сгруппированы по типам потребляемых ресурсов в процессе финансово-хозяйственной деятельности организаций. Материальные затраты отображают стоимость различных потребляемых материальных ресурсов, затраты на уплату труда — зарплату с отчислениями во внебюджетные фонды, амортизация — стоимость износа оборудования, которое используется в процессе производственной деятельности.

Начисление амортизации

Начисление амортизации основных средств проводится одним из таких методов: линейным методом, методом снижения остатка, методом списания стоимости по сумме лет срока полезного применения, методом списания стоимости относительно объема продукции (работ). Годовую сумму амортизационных отчислений определяет:

Начисление амортизации основных средств проводится одним из таких методов: линейным методом, методом снижения остатка, методом списания стоимости по сумме лет срока полезного применения, методом списания стоимости относительно объема продукции (работ). Годовую сумму амортизационных отчислений определяет:

- учитывая первоначальную стоимость норм амортизации и основных средств, которые исчислены учитывая срок полезного их применения (линейный способ);

- учитывая остаточную стоимость основных средств на начало отчетного года и норм амортизации, которые исчислены учитывая срок полезного их применения;

- учитывая первоначальную стоимость основных средств и отношение количества лет, которые остаются до конца срока полезного применения общего срока полезного использования и основных средств;

- относительно объема выпускаемой продукции.

Все расходы на реализацию и производство продукции группируют по статьям затрат. Необходимость классифицировать расходы по статьям затрат связывается с образованием цен на услуги, товары, работы организаций.

Зависимо от объемов реализации (производства) расходы организаций делят на переменные и постоянные. Постоянные расходы не связаны с объемом производства. К ним относят амортизационные отчисления, некоторые типы налогов, арендная плата, оплата охраны, зарплата управленческого персонала и так далее. Переменные расходы изменяют относительно объема услуг, работ, выпускаемой продукции. К переменным расходам обычно относят материальные затраты, зарплату основных производственных рабочих.

Методы распределения затрат

Зависимо от методов распределения затрат меж типами продукции расходы делят на косвенные и прямые. Под прямыми расходами подразумевают расходы, которые связаны с изготовлением отдельных типов продукции, которые можно непосредственно и прямо включить в себестоимость продукции. К примеру, расходы на основные материалы, сырье, комплектующие изделия, покупные полуфабрикаты и основная заработная плата производственных рабочих и так далее. К косвенным относят общехозяйственные и общепроизводственные расходы, услуги вспомогательного производства и так далее. К примеру, расходы на содержание оборудования и зданий, их ремонт, заработная плата вспомогательного персонала и аппарата управления. Косвенные расходы, равно как и прямые, относят на себестоимость продукции, но косвенным путем, то есть при помощи распределения меж отдельными типами услуг, продукции, работ.

Зависимо от методов распределения затрат меж типами продукции расходы делят на косвенные и прямые. Под прямыми расходами подразумевают расходы, которые связаны с изготовлением отдельных типов продукции, которые можно непосредственно и прямо включить в себестоимость продукции. К примеру, расходы на основные материалы, сырье, комплектующие изделия, покупные полуфабрикаты и основная заработная плата производственных рабочих и так далее. К косвенным относят общехозяйственные и общепроизводственные расходы, услуги вспомогательного производства и так далее. К примеру, расходы на содержание оборудования и зданий, их ремонт, заработная плата вспомогательного персонала и аппарата управления. Косвенные расходы, равно как и прямые, относят на себестоимость продукции, но косвенным путем, то есть при помощи распределения меж отдельными типами услуг, продукции, работ.

Расходы зависимо от связи с технологическим процессом делят на накладные и основные. К главным расходам относят расходы, связанные непосредственно с изготовлением продукции, исполнением работ, оказанием услуг: стоимость потребленных материалов и сырья , оплата труда производственных основных рабочих и так далее. Накладные расходы сопутствуют главной деятельности организации. Это затраты на эксплуатацию и содержание основных средств, на обслуживание производства, управление, обучение персонала, командировки и так называемые непроизводительные расходы (потери от порчи материальных ценностей, простоев и так далее).

Степень агрегирования расходов

Расходы по степени агрегирования делят на комплексные и одноэлементные. Одноэлементные расходы являют собой один тип расхода. Комплексные расходы объединяют в себе одноэлементные расходы. К примеру, материальные расходы в себя включают расходы на материалы, сырье, полуфабрикаты и комплектующие, запасные части, топливо, тару.

Расходы по степени агрегирования делят на комплексные и одноэлементные. Одноэлементные расходы являют собой один тип расхода. Комплексные расходы объединяют в себе одноэлементные расходы. К примеру, материальные расходы в себя включают расходы на материалы, сырье, полуфабрикаты и комплектующие, запасные части, топливо, тару.

Расходы могут делиться по признаку периодичности появления на единовременные и постоянные. К постоянным расходам относят все расходы, которые связаны с реализацией и производством продукции, исполнением работ, оказанием услуг, такие как амортизация, расходы на оплату труда, материальные расходы. Данные расходы нужно планировать. К единовременным расходам относят расходы, которые спонтанно возникают. К примеру, штрафы, стоимость внепланового ремонта оборудования, неустойки за нарушение условий договоров, пени и так далее.

В системе управления применяются фактические, прогнозные, плановые значения расходов. Прогнозные расходы имеют информационный, ориентировочный характер. Плановые расходы выступают, как обязательные лимиты в процессе составления производственных планов или бизнес-планов. Фактические расходы формируют на основании текущих данных.

По уровню контроля расходы организаций подразделяются на ненормируемые и нормируемые. К нормируемым расходам относят расходы на оплату труда, материальные расходы, налоговые платежи, амортизационные отчисления. К ненормирусмым расходам относят одновременные расходы.

Расходы организаций зависимо от направления их деятельности возможно разделить на инвестиционные расходы (расходы на воспроизводство главного и увеличение оборотного капитала), связанные, в основном, с увеличением производства и оборотных активов; расходы, которые связаны с текущей деятельностью, те, которые относятся на себестоимость продукции (расходы на реализацию и производство услуг, товаров, работ), и расходы на культурные социальные мероприятия (содержание санаториев, столовых, домов отдыха и культуры, летних лагерей отдыха, улучшение бытовых условий и так далее). Источник финансирования последних — это чистая прибыль организаций.

Расходы организаций зависимо от направления их деятельности возможно разделить на инвестиционные расходы (расходы на воспроизводство главного и увеличение оборотного капитала), связанные, в основном, с увеличением производства и оборотных активов; расходы, которые связаны с текущей деятельностью, те, которые относятся на себестоимость продукции (расходы на реализацию и производство услуг, товаров, работ), и расходы на культурные социальные мероприятия (содержание санаториев, столовых, домов отдыха и культуры, летних лагерей отдыха, улучшение бытовых условий и так далее). Источник финансирования последних — это чистая прибыль организаций.

Выбор классификации расходов связан с областью принятия управленческих решений. К примеру, выделение единовременных и постоянных расходов применяется в процессе управления денежными потоками. Значения переменных и постоянных расходов применяются для прогнозирования прибыли при снижении объемов реализации. Соотношение накладных и основных расходов характеризует инфраструктуру бизнеса. Статьи затрат дают возможность охватить все стороны хозяйственной финансовой деятельности организации, а агрегированные показатели увеличивают оперативность бухгалтерской отчетности.

Мы коротко рассмотрели накладные расходы: доходы организации, расходы организации, классификацию расходов, начисление амортизации, методы распределения затрат, степень агрегирования расходов. Оставляйте свои комментарии или дополнения к материалу

Неосновательное обогащение

Неосновательное обогащение Оборот капитала

Оборот капитала Облигаторное перестрахование

Облигаторное перестрахование Выборочное наблюдение

Выборочное наблюдение Нувориш

Нувориш Постоянное население

Постоянное население Косвенный налог

Косвенный налог Земельный налог

Земельный налог Налог на прибыль

Налог на прибыль Пропорциональный налог

Пропорциональный налог Налоговое право

Налоговое право Налоговая ставка

Налоговая ставка Налоговая декларация

Налоговая декларация Федеральный налог

Федеральный налог Налоговый мультипликатор

Налоговый мультипликатор Мультипликатор денежный

Мультипликатор денежный Производственная мощность

Производственная мощность Что такое мошенничество? Описание и определение понятия

Что такое мошенничество? Описание и определение понятия Прямой налог

Прямой налог Солидарная ответственность

Солидарная ответственность Открытое акционерное общество

Открытое акционерное общество Дисциплинарная ответственность

Дисциплинарная ответственность Производственные отношения

Производственные отношения