Добавлено в закладки: 0

Что такое контроллинг? Описание и определение понятия.

Контроллинг – это одна из управленческих функций в границах предприятия или организации. Она в себя включает сбор информации, ее оценку и обработку. Целью контроллинга является увеличение эффективности работы предприятия, в той мере, в какой это связано с качеством обработки и сбора информации. Это направление в настоящее время является одним из самых новых в области развития предприятий, и его появление связывается с увеличением при осуществлении хозяйственной деятельности роли грамотного менеджмента. В условиях экономической нестабильности и большой конкуренции лишь отслеживание всех сторон деятельности предприятия и реагирование своевременно на изменения может снабдить его устойчивое положение на рынке.

Контроллинг — это комплексная система поддерживания управления организацией, которая направлена на координацию взаимодействия контроля их эффективности и систем менеджмента. Контроллинг может снабдить информационно-аналитическую поддержку процессов принятия при управлении организацией (органом государственной власти, корпорацией, предприятием) решений и может быть частью, которая прописывает принятие в рамках определённых систем определённых решений менеджмента.

Современный контроллинг в себя включает обширную систему информационного снабжения предприятия, управление рисками, систему менеджмента качества, систему оповещения при помощи управления системой главных показателей, управление системой реализации оперативного, стратегического, тактического планирования.

Региональная специфика

В разных странах менеджеры (контроллеры), которые занимаются контроллингом могут иметь разный уклон. Так к примеру в США есть большой финансовый уклон (управление налоговой стороной, управление страховками, бюджетирование и так далее), а в Германии сильнее развито управление затратами и планирование и так далее.

В разных странах менеджеры (контроллеры), которые занимаются контроллингом могут иметь разный уклон. Так к примеру в США есть большой финансовый уклон (управление налоговой стороной, управление страховками, бюджетирование и так далее), а в Германии сильнее развито управление затратами и планирование и так далее.

Практика контроллинга заимствована из Англии как часть общепринятой практики бизнеса соответственно с требованиями правил «Company Acts», которые дошли из 1700-х годов. Сам термин «controlling» в США зародился, в 1970-е годы понятие «контроллинга» в Западную Европу перекочевало, а потом в начале 1990-х по всему миру распространилось.

Построение системы

Контроллинг, с одной стороны, рассматривается как образ мышления, философия руководителей, которые ориентированы на эффективное применение ресурсов и развитие организации (предприятия) в долгосрочной перспективе и как интегрированная система методической и информационно-аналитической поддержки руководителей, которая ориентирована на достижение целей при планировании, контроле, анализе и принятии управленческих решений по всем функциональным областям деятельности предприятия.

При построении систем контроллинга всегда необходимо сопоставлять эффект от неё (как в долгосрочном, так и в краткосрочном ракурсе) с усложнением системы управления предприятием (увеличением трудоёмкости процессов).

В систему контроллинга включены такие аспекты:

- принятие управленческих решений по минимизации отклонений на этом основании;

- отражение этих целей в системе сбалансированных и эффективных показателей (KPI);

- определение целей деятельности;

- выявление и анализ причин отклонений фактических значений показателей от плановых;

- измерение (регулярный контроль) фактических значений показателей.

Целевая задача контроллинга — это построение эффективной системы реализации, принятия, анализа и контроля управленческих решений на предприятии.

Целевая задача контроллинга — это построение эффективной системы реализации, принятия, анализа и контроля управленческих решений на предприятии.

Главные задачи, которые необходимо решить:

- Автоматизация систем управления компанией и учёта.

- Организация эффективной системы учёта результатов и операций.

- Оптимизация управления структурой организации.

- Обеспечение мотивации персонала в увеличении эффективности деятельности компании.

- Внедрение систем анализа, планирования, контроля деятельности.

Вводный пример

Рассмотрим пример маленькой организации, где менеджер (управленец), будучи одновременно собственником или ответственным полностью перед всем окружением организации, в одном и том же месте и времени работает со своими рабочими. Он может сам определять качество будущей услуги или продукции. Определяет сам скорость работы, взаимосвязанную с качеством. Определяет сам справедливое вознаграждение для работников. Решает сам, как поступить с отходами производства. Закупает сам материал и инструмент (по определению). Рассчитывает сам финансовое равновесие (расходы и доходы). Планирует сам будущее развитие и работает над реализацией и так далее.

Рассмотрим пример маленькой организации, где менеджер (управленец), будучи одновременно собственником или ответственным полностью перед всем окружением организации, в одном и том же месте и времени работает со своими рабочими. Он может сам определять качество будущей услуги или продукции. Определяет сам скорость работы, взаимосвязанную с качеством. Определяет сам справедливое вознаграждение для работников. Решает сам, как поступить с отходами производства. Закупает сам материал и инструмент (по определению). Рассчитывает сам финансовое равновесие (расходы и доходы). Планирует сам будущее развитие и работает над реализацией и так далее.

Часто с целью увеличения прибыли ( стабильности, рентабельности, необходимого объёма работ и так далее) менеджер (управленец) увеличивает численность работников до 3 или 7 (количество зависимо от области деятельности). Объём его диспозитивной работы увеличивается, коррелируя с увеличивающимся объёмом ориентированной объектной работы его служащих. Итогом такого решения является невозможность в одном месте и в одно и то же время быть со своими рабочими и регулировать производительность труда, обращение с инструментом, качество работы рабочих, «мусором» и так далее. Последствия, вытекающие из этого при наличии в процессе работ помех (а жизнь состоит зачастую из помех — случайных и системных), могут быть такими: услуга с возможной потерей заказчика, некачественная продукция, нерентабельное производство с банкротством в дальнейшем, несправедливое премирование рабочих с демотивацией в дальнейшем и так далее.

Следующая стадия роста численности работников организации предусматривает передачу большинства диспозитивных функций от менеджера (управленца) к среднему уровню менеджмента, так как исполнение этого объёма диспозитивных функций уже не под силу управленцу. Наш управленец просто не может закупаться материалом и инструментом, охранять имущество, руководить производством, проводить финансовый учёт и так далее. Но передача диспозитивных функций вызывает большее количество и большую степень рисков и, соответственно, возрастающие последствия для полностью ответственного. Примеры: бюджетирование, долгосрочное планирование деятельности, юридически спорная рекламная акция, проведение дорогостоящего исследования и так далее. Ведь ответственность на нашем управленце остаётся.

Стараясь ответить на вопрос,  как сделать, чтобы организация работала с лучшими характеристиками и меньшими рисками, разрабатываются системы управления, которые часто объединяют под термином контроллинга. Суть данных систем можно часто описать как набор систематизированных (интеллектуальных) механизмов для контролированного направления действий служащих, если отсутствует на месте ответственный управляющий, которые приведут к желаемому, эффективному для организации результату.

как сделать, чтобы организация работала с лучшими характеристиками и меньшими рисками, разрабатываются системы управления, которые часто объединяют под термином контроллинга. Суть данных систем можно часто описать как набор систематизированных (интеллектуальных) механизмов для контролированного направления действий служащих, если отсутствует на месте ответственный управляющий, которые приведут к желаемому, эффективному для организации результату.

Мы коротко рассмотрели контроллинг: специфика, построение системы, вводный пример. Оставляйте свои комментарии или дополнения к материалу.

Контроль валютный

Контроль валютный Контокоррентный кредит

Контокоррентный кредит Контрабанда

Контрабанда Контракт трудовой

Контракт трудовой Контрагент

Контрагент Контракт фьючерсный

Контракт фьючерсный Конвергенция

Конвергенция Индоссамент

Индоссамент Компоновка

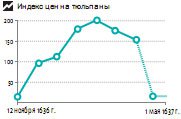

Компоновка Индекс цен

Индекс цен Инвестиции чистые

Инвестиции чистые Конвенциональный

Конвенциональный Инвестиции портфельные

Инвестиции портфельные Инвестиции прямые

Инвестиции прямые Компромисс

Компромисс Индекс потребительских цен

Индекс потребительских цен Инвестиции бюджетные

Инвестиции бюджетные Инвестирование - это

Инвестирование - это Инвестиции иностранные

Инвестиции иностранные Движимое имущество

Движимое имущество Импост

Импост Изокванта

Изокванта