Добавлено в закладки: 0

Облигации представляют собой разновидность ценным бумаг с фиксированным доходам и производятся государством, корпорациями или финансовыми институтами. Фактически, этот актив является выражением отношения займа между хозяином ценной бумаги и должником . Таким образом, она становится главным подтверждением вложения денег и обязывает совершить возврат хозяину согласно её номинальной цене (к чему дополнительно полагается фиксированный процент) в определённую дату.

Облигации представляют собой разновидность ценным бумаг с фиксированным доходам и производятся государством, корпорациями или финансовыми институтами. Фактически, этот актив является выражением отношения займа между хозяином ценной бумаги и должником . Таким образом, она становится главным подтверждением вложения денег и обязывает совершить возврат хозяину согласно её номинальной цене (к чему дополнительно полагается фиксированный процент) в определённую дату.

К основным параметрам, которые характеризуют эту ценную бумагу можно отнести:

Номинал. Он определяется в качестве стоимости во время размещения ценной бумаги. Используется при погашении, а так же определяет размер купона. В момент выкупа, цена, установленная в процессе торгов, может различаться с номинальной стоимостью, из-за чего требует отдельного учёта.

Процентный платеж, который обязуется оплачивать эмитент или купонный платёж за год, представляет собой норму доходности. В зависимости от договоренностей эмиссии его могут погашать ежегодно, по истечению половины этого срока или поквартально.

Способы получения выплат по доходам

В процессе многочисленных расчётов по всему миру, сформировался набор купонных ставок, по которым выплачиваются доходы. Сегодня к ним относится:

В процессе многочисленных расчётов по всему миру, сформировался набор купонных ставок, по которым выплачиваются доходы. Сегодня к ним относится:

Плавающая

Ставка, обладающая динамичной структурой формирования, называется плавающей. Её размер устанавливается в соответствии с одним из перечисленных ниже факторов:

- Уровень доходности ценных бумаг принадлежащих государству, которые размещены на аукционах;

- Учётной ставки от центрального банка.

Фиксированная

На практике чаще все встречается ставка, остающаяся неизменной в любом периоде обращения ценной бумаги. Поэтому её именуют фиксированной и устанавливают её в индивидуальном порядке.

Ступенчатая

Этой ставке присуще равномерное возрастание потому владельцу облигации для погашения отводится несколько дат, после которых он может произвести выкуп или отложить эту операцию до следующего цикла. При этом её размер будет равномерно увеличиваться.

Порой встречаются и такие разновидности, номинальная стоимость которых индексируется с учётом изменения ИПЦ.

Существуют и так же и дисконтные облигации. Они исключают выплаты по купонам и приобретаются дешевле номинальной цены. Поэтому их владельцы претендуют на доход от дисконта, т.е разницы между стоимостью сложившейся в момент приобретения и номиналом.

Курс облигации – определение и формула расчёта

Покупная стоимость ценной бумаги, которая сформировалась в процессе торгов на рынке, на момент выпуска может отклоняться от номинала, в большую или меньшую сторону. В целях сопоставления между собой двух различных цен рассчитывают курс. В случае с облигацией он подразумевает её стоимость во время покупки в расчёте на сотню ден. ед. номинала.

В тоже время курс облигации находится под влиянием множества факторов, в числе которых находится:

Время погашения на данный момент, риски взаимодействия с организацией, выпустившей ценную бумаг, средний размер ссудного процента установленного на рынке и др.

Формула расчета курса облигации :

Расчёт доходности облигаций

Приобретение ценных бумаг всегда проходит оценку с точки зрения эффективности вкладов, что можно установить с помощью показателя доходности. Он показывает размер долгового обязательства в процессе финансирования (передачи активов в долг) по отношению к понесённым издержкам. Рассматривается не иначе как относительный показатель, который представлен в виде отношения дохода на единицу понесённых затрат.

Приобретение ценных бумаг всегда проходит оценку с точки зрения эффективности вкладов, что можно установить с помощью показателя доходности. Он показывает размер долгового обязательства в процессе финансирования (передачи активов в долг) по отношению к понесённым издержкам. Рассматривается не иначе как относительный показатель, который представлен в виде отношения дохода на единицу понесённых затрат.

Расчёт и анализ требует учёта многих параметров, в зависимости от того, какие условия были предложены при выпуске ценной бумаги. В случае погашения ближе к истечению срока с момента эмиссии для измерения доходности показатель разделяется на текущий полный и купонный вид.

Купонная доходность. Эмитент обязуется выплачивать сумму по определённому проценту, который принимается за норму по отношению к отдельно взятому купону. Производить выплаты можно: ежегодно, по истечению половины этого срока или поквартально. Текущая доходность со ставкой, которая остаётся неизменной в любом периоде обращения (фиксированная) в виде отношения: размер периодической уплаты /стоимость покупки.

С помощью данного показателя можно выявить особенности годовой величины процента, который уплачивается в момент покупки ценной бумаги (т.е на вложенный капитал).

Формула расчёта доходности облигаций:

Взглянув на формулу, можно заметить, что при расчете не принимаются во внимание колебания в стоимости ценной бумаги за время её хранения, а значит, подразумевает только один источник дохода.

Результат будет зависеть от сложившейся ситуации на рынке. В момент покупки облигации он остается неизменным в связи с аналогичным состоянием купонной ставки. При этом сумма станет постоянной величиной, так как купонная ставка имеет аналогичное значение. Вывод – размер текущей доходности превысит аналогичный показатель по купонной, в случае если облигация была дешевле номинала, что легко заметить на практике проанализировав по вышеуказанной формуле доходность российских облигаций.

Однако незамеченной остаётся по курсу при сопоставлении цены приобретения и погашения. Поэтому при сопоставлении эффективности операций с серьёзными различиями в начальном доходном уровне.

Показатель доходности к погашению это чётко установленная точка для анализа вкладов совершённых во время покупки ценных бумаг. Он представляет собой ставку в коэффициент дисконтирования. Она позволяет сбалансировать сумму ценой потока платежей (за ценную бумагу) по факту и её рыночной стоимостью.

Не смотря на то, что этот показатель, по сути, демонстрирует внутреннюю доходность инвестиции, его размер будет совпадать с реальной доходностью облигаций только если:

- Ценная бумага хранится до срока погашения

- Выплаченные доходы по купонам будут сразу реинвестированы по ставке

Если предварительно попрактиковаться в расчетах реальной доходности можно изучить зависимость доходности к погашению от ставки реинвестирования . В данном случае можно зафиксировать прямую зависимость между искомым показателем и ставкой которая подлежит погашению.

Показатель полной доходности назван в соответствии с тем, что в нём учитываются все источники, от которых ожидается получить прибыль. Во многих статьях на тему доходности эту величину же именуют как ставка помещения. Если произвести расчёт в качестве годовой ставки процентов с простой или сложной структурой, можно произвести полноценный анализ от эффективности сделки совершённой в результате инвестирования ценной бумаги.

Начисление процентов по ставке помещения на цену приобретения дает доход, эквивалентный фактически получаемому по ней доходу за весь период обращения этой облигации до момента ее погашения. Ставка помещения является расчетной величиной и в явном виде на рынке ценных бумаг не выступает.

Ставка помещения обеспечивает возможность начисления процентов на стоимость актива таким образом, чтобы получилась сумма дохода за весь период обращения ценной бумаги вплоть до момента её погашения. При этом данная величина является расчетной и не имеет практического значения на рынке.

В процессе расчета этого показателя учитывается цена приобретения, которая установлена на рынке, из-за чего поддаётся влиянию множества факторов. Во время приобретения будущий владелец ожидает получить дивиденды в качестве фиксированной ставки, которые должны быть выплачены соответственным образом. Они перечисляются владельцу на протяжении всего срока обращения, по истечению которого так же ожидается возмещение номинальной стоимости облигации.

В связи с этим можно выделить такую закономерность:

Если размещённые на депозите или инвестированные определённым образом ежегодные выплаты будут приносить годовой доход, то цена облигации сравняется суммой сумме: стоимость её аннуитетов на данный момент + номинал установленный в реальном времени.

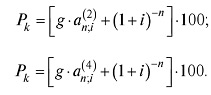

Формула расчёта полной доходности облигации имеет несколько разновидностей:

Курсовая стоимость облигации рассчитывается в зависимости от порядка, установленного для выплаты процентов. В случае необходимости расчетов по полугодиям или поквартально необходимо воспользоваться следующими формулами:

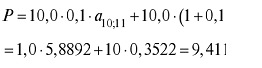

Пример. По облигации номинальной стоимостью 10,0 тыс. руб. в течение 10 лет (срок до ее погашения) будут выплачиваться кажый год, под конец, процентные платежи в сумме 1,0 тыс. руб. (g= 10%), которые могут быть помешены в банк под 11% годовых. Определим цену облигации при разных процентных ставках.

Рыночная цена облигации по формуле (9.3) составит:

а рыночный курс:

![]()

Особенности торговли фьючерсами

Особенности торговли фьючерсами Открытые и закрытые инвестиционные фонды, пифы

Открытые и закрытые инвестиционные фонды, пифы Понятие и этапы венчурного финансирования

Понятие и этапы венчурного финансирования Чем отличается фондовый рынок от Форекса?

Чем отличается фондовый рынок от Форекса?