Добавлено в закладки: 0

Что такое анализ ликвидности — это оценка способности объекта хозяйствования погашать в установленные сроки собственные финансовые обязательства.

Что такое анализ ликвидности — это оценка способности объекта хозяйствования погашать в установленные сроки собственные финансовые обязательства.

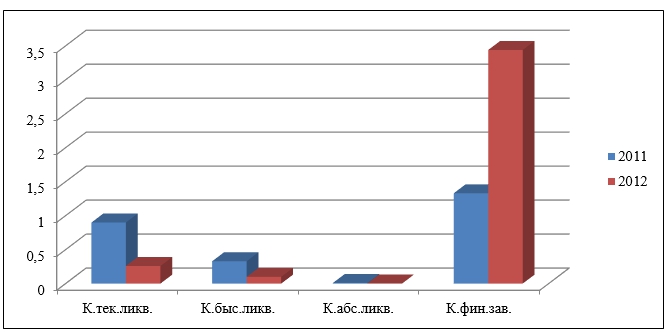

Ликвидность баланса указывает на степень обеспечения пассивов компании активами, срок обращения которых в наличность отвечает срокам погашения долговых обязательств. Платежеспособность предприятия определяет анализ ликвидности баланса.

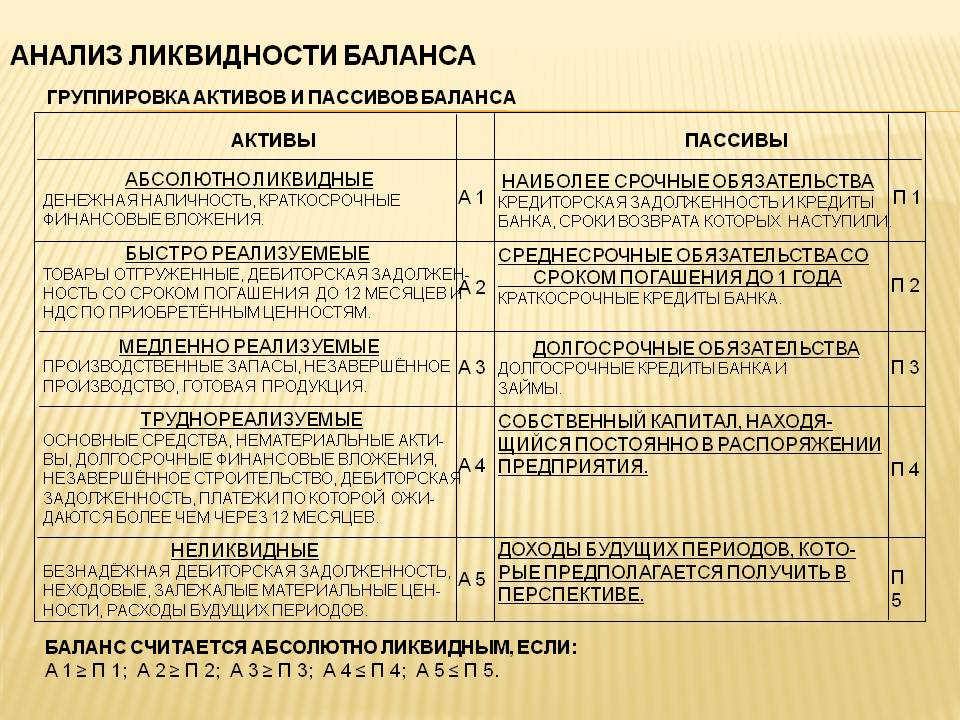

Для анализа ликвидности баланса сравнивают средства по активу с обязательствами по пассиву. Активы при этом группируют по степени их ликвидности в порядке убывания, а пассивы — в порядке возрастания сроков по срокам их погашения.

Группу наиболее ликвидных активов, в которую входят финансовые средства и краткосрочные финансовые вложения, сравнивают с группой наиболее срочных пассивов, к которым относят задолженность по кредитам. Реализуемые быстро активы (дебиторская задолженность) сравнивают с группой краткосрочных пассивов (заемные средства и краткосрочные пассивы). Реализуемые медленно активы (долгосрочные финансовые вложения и запасы) — с долгосрочными пассивами (долгосрочные кредиты и заемные средства). Наиболее трудно реализуемые активы, которые включают в себя оборудование, основные средства предприятия, нематериальные активы, сравнивают с группой постоянных пассивов, в которую включаются источники собственных средств.

Если:

- наиболее ликвидные активы превышают срочные обязательства или равны,

- быстрореализуемые активы превышают краткосрочные пассивы или равны,

- медленно реализуемые активы превышают долгосрочные пассивы или равны,

- труднореализуемые активы меньше, чем постоянные пассивы, баланс может быть охарактеризован в качестве абсолютно ликвидного.

Особенности анализа ликвидности

Рассмотрим, более детально, что значит анализ ликвидности. Одним из самых важных показателей эффективности деятельности предприятия является ликвидность. Задача анализа ликвидности баланса появляется ввиду необходимости давать оценку кредитоспособности организации, то есть ее способности полностью и своевременно рассчитываться по собственным обязательствам.

Ликвидность баланса определяют, как степень покрытия обязательств организации ее активами, срок превращения которых в деньги отвечает сроку погашения обязательств. “Ликвидность – способность компании:

- реагировать быстро на неожиданные финансовые возможности и проблемы,

- увеличивать активы при увеличении объема продаж,

- возвращать короткие долги при помощи обычного превращения активов в наличность”.

Есть несколько степеней ликвидности определять возможности управлять предприятием, а значит, устойчивость полного проекта. Так, недостаточная ликвидность обычно означает, что предприятие не может использовать преимущества скидок и возникающие выгодные коммерческие возможности. Недостаток ликвидности на этом уровне значит, что отсутствует свобода выбора, и это ограничивает свободу действий руководства. Более значимый недостаток ликвидности вызывает то, что предприятие не может оплатить собственные текущие обязательства и долги. В итоге – интенсивная продажа долгосрочных активов и вложений, а в самом худшем случае — банкротство и неплатежеспособность.

Особенности анализа ликвидности и платежеспособности

Для собственников предприятия недостаточная ликвидность может обозначать потерю контроля, уменьшение прибыльности и полную или частичную потерю вложений капитала.  Для кредиторов недостаточная ликвидность у должника может обозначать задержку в оплате процентов и главной суммы долга или полную или частичную потерю ссуженных средств. Текущее состояние ликвидности компании способно также влиять на ее отношения с поставщиками клиентами услуг и товаров. Такое изменение может выражаться в неспособности этого предприятия исполнить условия контрактов и вызвать потерю связей с поставщиками. Поэтому ликвидности придают такое огромное значение.

Для кредиторов недостаточная ликвидность у должника может обозначать задержку в оплате процентов и главной суммы долга или полную или частичную потерю ссуженных средств. Текущее состояние ликвидности компании способно также влиять на ее отношения с поставщиками клиентами услуг и товаров. Такое изменение может выражаться в неспособности этого предприятия исполнить условия контрактов и вызвать потерю связей с поставщиками. Поэтому ликвидности придают такое огромное значение.

Когда предприятие не может погасить собственные текущие обязательства по мере того, когда наступает срок их уплаты, его существование в дальнейшем ставят под сомнение, и это все остальные показатели деятельности отодвигает на второй план. Другими словами, недостатки финансового управления проектом вызовут возникновение риска приостановки и даже разрушения, то есть к потере средств инвестора.

Ликвидность характеризует отношение разных статей оборотных (текущих) пассивов и активов фирмы и, таким образом, наличие свободных (которые не связаны текущими выплатами) ликвидных ресурсов.

Классификация активов предприятия

Зависимо от степени ликвидности активы предприятия делят на такие группы:

Зависимо от степени ликвидности активы предприятия делят на такие группы:

А1. Самые ликвидные активы. К ним относят все статьи денежных средств предприятия и финансовые краткосрочные вложения.

А2. Реализуемые быстро активы – дебиторская задолженность, платежи по которой ожидают в течение 12 месяцев от отчетной даты.

A3. Реализуемые медленно активы – статьи раздела II актива баланса, которые включают запасы, налог на добавленную стоимость, дебиторскую задолженность (платежи по которой ожидаются больше, чем спустя 12 месяцев от отчетной даты) и другие оборотные активы.

А4. Реализуемые трудно активы – статьи раздела I актива баланса – внеоборотные активы.

Пассивы баланса группируют по степени срочности уплаты:

П1. Самые срочные обязательства, к ним относят кредиторскую задолженность.

П2. Краткосрочные пассивы – краткосрочные заемные средства и так далее.

П3. Долгосрочные пассивы – статьи баланса, которые относятся к V и VI разделам, т.е. заемные средства и долгосрочные кредиты и доходы будущих периодов, резервы предстоящих платежей и расходов, фонды потребления.

П4. Постоянные или устойчивые пассивы – это статьи IV раздела баланса “Капитал и резервы”. Когда у организации есть убытки, они вычитаются.

Мы старались дать наиболее полное определение и понятие термина анализ ликвидности, раскрыть его особенности. Оставляйте свои комментарии или дополнения к материалу.

Анализ портфельный

Анализ портфельный Анализ функционально-стоимостной

Анализ функционально-стоимостной Акционирование

Акционирование Акция

Акция Аллокация

Аллокация Амортизационный фонд

Амортизационный фонд Амортизация основных средств

Амортизация основных средств Альтернативная стоимость

Альтернативная стоимость Анализ горизонтальный

Анализ горизонтальный Амортизационные отчисления

Амортизационные отчисления Аллонж

Аллонж Амортизация нематериальных активов

Амортизация нематериальных активов Акционерный капитал

Акционерный капитал Активы чистые

Активы чистые Акцептовать

Акцептовать Акционер

Акционер Актуарные расчеты

Актуарные расчеты Акцептант

Акцептант Активы финансовые

Активы финансовые Активы банка

Активы банка Актив баланса

Актив баланса Что такое активы и пассивы предприятия?

Что такое активы и пассивы предприятия? Текущие активы

Текущие активы