Добавлено в закладки: 0

Авансовый ордер — это документ, дающий возможность работодателю и служащемув письменной форме подтвердить выплату и получение финансовых средств еще до наступления времени выплаты фиксированной зарплаты за текущий рабочий месяц. Для того, чтобы между сторонами не возникало споров касательно того, в каком случае нужно выплатить аванс, важно рассмотреть те ситуации, которые дают законное основание для получения денежных средств.

Авансовый платеж

Авансовым платежом называется сумма выплат, положенная сотруднику предприятия за первую половину рабочего месяца. Хотя все  привыкли получать заработную плату один раз в месяц, после его окончания, законодательство РФ наделяет работодателя ответственностью за оплату половины рабочего месяца. Даже если сотрудник выразит свое личное желание в письменном виде о получении платы за труд единожды, работодатель все равно должен следовать руководству законодательных органов и платить не реже двух раз в течение месяца. В противном случае, его могут призвать к ответственности за несоблюдение законодательных норм.

привыкли получать заработную плату один раз в месяц, после его окончания, законодательство РФ наделяет работодателя ответственностью за оплату половины рабочего месяца. Даже если сотрудник выразит свое личное желание в письменном виде о получении платы за труд единожды, работодатель все равно должен следовать руководству законодательных органов и платить не реже двух раз в течение месяца. В противном случае, его могут призвать к ответственности за несоблюдение законодательных норм.

Оплату не должны задерживать более чем на 15 дней. Именно поэтому, если служащий получает оплату труда дважды в месяц, он будет иметь часть средств для покрытия своих расходов. А крайний срок выплаты будет ограничиваться последним числом рабочего месяца.

Иногда возникают вопросы в связи с тем, можно ли сделать график выплат более частым и производить оплату в течение месяца чаще двух раз. Работодатель наделяется возможностями действовать по своему личному усмотрению и устанавливать на предприятии определенный режим и график, позволяющий ему самостоятельно контролировать данный вопрос. Поэтому на некоторых фирмах оплата труда может проходить с интервалом равным десяти рабочим дням.

Такие вольные изменения хотя и имеют место, однако, должны точно фиксироваться и вноситься в содержание трудового договора, где будет прописан режим выплат и их объем. Такие точности должны быть зафиксированы в договоре с каждым отдельным сотрудником предприятия.

Расчет размера аванса

Для того чтобы выплатить аванс важно грамотно его рассчитать.

Специальных формул по решению данного вопроса нет, однако существуют определенные ограничения, контролируемые законодательными нормами, правовыми актами и ведомствами. Для расчета аванса каждое предприятие использует свою собственную разработанную систему. Такая методика также должна быть в письменном виде отображена в положении по поводу осуществления выплат, чтобы все сотрудники могли видеть на основании чего расчет производиться именно в соответствии с данной схемой.

Аванс не является безграничным. Его минимальная оплата не может быть ниже суммы, которую работник получил за свой труд в течение отработанного периода времени. Нормативные акты указывают на то, что данные объемы выплат следует учитывать перед тем, как будет осуществляться начисление аванса по его выплате.

Во время составления объема для выплаты аванса важно учитывать некоторые обязательные факторы. Например, аванс не может выплачивать за неотработанные рабочие часы. Его выплата осуществляется только по факту уже выполненных работ или отработанных часов. В платеж данного вида входит:

- половина заработной платы в соотношении к отработанным часам или выполненным работам;

- дополнительные премии по причине вредоносного влияния от специфики выполняемой деятельности;

- оплата за сверхурочные рабочие часы или за выполнение большего объема работы, чем планировалось по графику;

- дополнительная плата за то, что служащий заменял своего напарника отсутствующего на рабочем месте по причине личных, серьезных обстоятельств.

В аванс не входят те дополнительные средства, которые руководство желает выплатить в качестве вознаграждения за плодотворный рабочий месяц или в виде стимула для повышения работоспособности и более ускоренному делопроизводству. Причиной тому служит то, что итоги будут известны лишь после того как рабочий месяц будет окончен.

Кроме этого, похожее положение касается и процентных надбавок входящий в оплату труда за месяц. Данные суммы невозможно включить в выплату аванса, поскольку неизвестно, какими будут продажи за текущий месяц, или каковым будет количество оказанных услуг. А ведь именно от этих показателей и зависит количество процентов, что можно узнать лишь по факту и по окончанию периода работы. Также, работодатель не имеет право начислять выплату социальных надбавок в состав аванса, поскольку данные средства не считаются платой за труд, а служат компенсацией за некоторые особые потребности того или иного сотрудника предприятия.

Расчет аванса и выходные дни. Процент аванса от зарплаты

Работодатель имеет право установить две нормы для расчета авансового платежа. Например, оплата может происходить с учетом выходных дней, или же не учитывая их. Если аванс будет выплачен с учетом выходных, то тогда фиксированная зарплата за рабочий месяц должна быть просто разделена надвое. А если рабочему начисляют аванс без учета выходных, то тогда сумма будет складываться из оплаты труда за каждый отработанный день, умножая эту сумму на дни, составляющие половину рабочего месяца.

Кроме данных видов расчета аванса, существует и другой вид, называемый фиксированным объемом аванса. Некоторые предприятия практикуют такой подход к выплате аванса, если объем зарплат для сотрудников имеет одинаковый и стабильный объем, на который не влияют дополнительные выплаты. Законодательство не требует устанавливать такой подход абсолютно для всех видов компаний и  предпринимателей и для этого существуют определенные причины. Например, некоторые сотрудники имеют совершенно разные объемы заработных плат в зависимости от осуществляемых ими рабочих обязанностей, именно поэтому очень неудобно устанавливать фиксированные выплаты для всех сотрудников. Также, некоторые могут иметь потребность в соцвыплатах по причинам здоровья или вредного влияния от выполняемой работы. Другие сотрудники кроме ставки получают дополнительную надбавку к зарплате от процентов с продаж или оказания услуг. Именно по таким причинам, работодатели не пользуются фиксированными авансами. Они составляют договор с каждым принятым на работу сотрудником, в котором отображаются все данные по поводу его заработной платы. Благодаря этому, каждый сотрудник может воспользоваться авансовым ордером и получить средства на основании личной оплаты труда с учетом всех особенностей, внесенных в договор.

предпринимателей и для этого существуют определенные причины. Например, некоторые сотрудники имеют совершенно разные объемы заработных плат в зависимости от осуществляемых ими рабочих обязанностей, именно поэтому очень неудобно устанавливать фиксированные выплаты для всех сотрудников. Также, некоторые могут иметь потребность в соцвыплатах по причинам здоровья или вредного влияния от выполняемой работы. Другие сотрудники кроме ставки получают дополнительную надбавку к зарплате от процентов с продаж или оказания услуг. Именно по таким причинам, работодатели не пользуются фиксированными авансами. Они составляют договор с каждым принятым на работу сотрудником, в котором отображаются все данные по поводу его заработной платы. Благодаря этому, каждый сотрудник может воспользоваться авансовым ордером и получить средства на основании личной оплаты труда с учетом всех особенностей, внесенных в договор.

Как уже рассматривалось выше, исходя из положений законодательства, аванс – это половина зарплаты за определенный рабочий месяц, или же объем выполненных работ. Поскольку с учетом налогообложения сотрудник получает 87% оплаты труда, то при округлении данного числа выходит, что при делении надвое процент аванса от зарплаты составит 40%. В данную сумму не входят дополнительные премии, которые начисляются по причине вредоносного влияния от специфики выполняемой деятельности, оплата за сверхурочные рабочие часы или за выполнение большего объема работы, чем планировалось по графику и дополнительная плата за то, что служащий заменял своего напарника отсутствующего на рабочем месте по причине личных, серьезных обстоятельств.

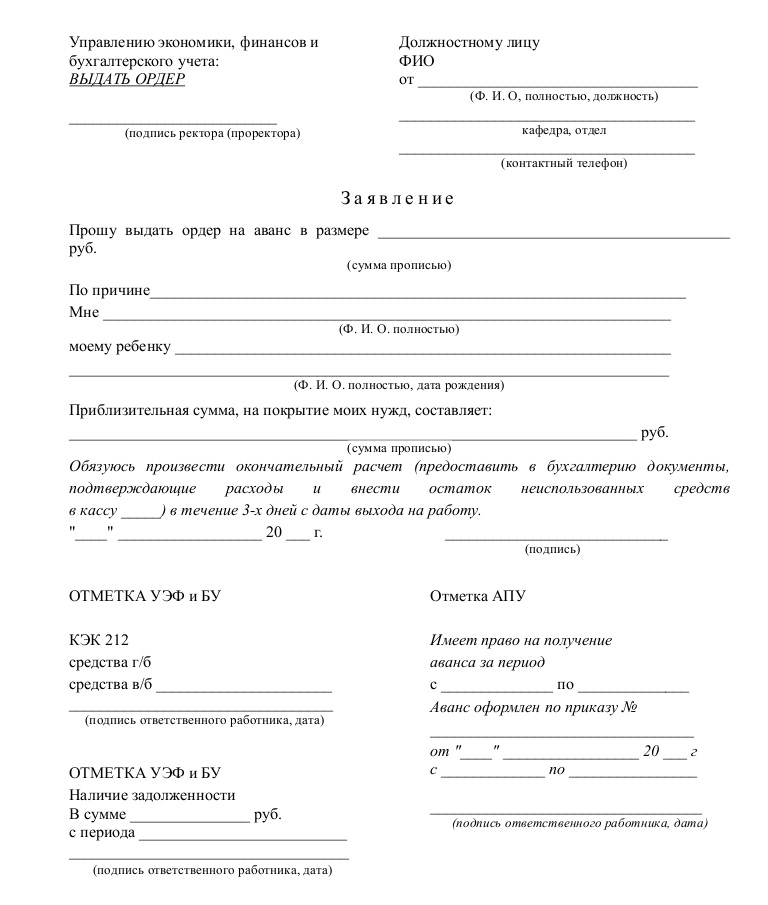

Заполнение авансового ордера сотрудником предприятия. Правила заполнения авансового ордера

Когда служащий желает или имеет обстоятельства, побуждающие его взять аванс ранее установленного срока, ему предоставляется возможность заполнить авансовый ордер. Основное содержание данного документа состоит в том, что он излагает свою просьбу и обосновывает ее определенными причинами. Например, служащий может указать следующее:

«Прошу руководство выдать мне аванс по зарплате 17 апреля 2017 года вместо даты, которая установлена, сроком на 30 апреля 2017 года. Моя просьба связана с непредвиденными обстоятельствами, вызванными чрезвычайным происшествием, произошедшими на территории моего места жительства. По данным причинам я нуждаюсь в отпуске в течение 4 рабочих дней с 18 апреля».

Работодатель со своей стороны обязуется выплатить денежные средства служащему в размере не ниже объема стандартного аванса, или же в размере сорока процентов, если на предприятии пользуются данной методикой начисления аванса.

Главная цель авансового ордера или отчета состоит главным образом в том, что он должен подтвердить то, куда были потрачены полученные деньги одним из сотрудников компании. К нему прилагаются и другие документы, чеки или квитанции, способствующие также подтверждению расходов. Заполняет ордер сам работник, после чего относит данный документ в отдел бухгалтерии, где над ним осуществляется проверка, после чего руководство компании утверждает документ и заверяет его своей подписью.

Выдача денежных средств в качестве аванса возможна с помощью кассы организации. Перевод средств можно сделать с участием кассового ордера, в нем также должна быть отображена цель, с которой данные средства были выданы служащему. В отделении бухгалтерии на каждом предприятии имеется указ, в который внесены основные положения касательно выдачи аванса. Сюда входят: лица, имеющие право распоряжаться хозсредствами, сроки, на которые данные средства будут выделены, а также любые другие положения по данному процессу.

Сотрудник может обратиться за выдачей командировочных средств, если имеет специальное удостоверение или если у него есть направление от самого руководства по осуществлению выезда для выполнения особой работы.

После того как служащий вернулся на работу, в течении трех дней он обязуется предоставить бухгалтеру отчет, к которому будут добавлены бумаги, чеки, справки и прочие документы, касательно того, куда были потрачены данные средства, выданные ему ранее в качестве аванса.

Авансовый отчет может быть двухсторонним. В таком случае, на одной стороне служащий указывает название компании, номер самого отчета, дату заполнения документа и заполняет все реквизиты касательно личных данных и должности, на которой он состоит. Ниже на этой же стороне имеется табличка, в которую внесены сведения о предыдущих авансах и вся сопутствующая им информация. На обороте имеется место для внесения перечня документов, способных подтвердить то, куда были потрачены средства. В качестве таких документов выступают чеки, справки, квитанции, билеты и прочее. Исходя из последовательности внесения документов в перечень описания, проставляется и нумерация на самих документах. В отчете имеются специальные поля, которые предусмотрены для внесения данных в том случае, если оплата производилась в качестве иностранной валюты.

Данные обязанности относились лишь к самому работнику, однако вторая половина работы с данным документом лежит на бухгалтере.

Обязанности бухотдела

Отдел бухгалтерии поручает оформление отчета или авансового ордера одному из сотрудников. Раздел под названием «бухгалтерская запись» заполняет сам сотрудник. После заполнения всех данных он проводит проверку на предмет корректности его оформления. Также он проверит наличие необходимой документации, удостоверяющей расход аванса. В итоге сотрудник бухотдела сделает специальную  отметку, удостоверяющую, что документ соответствует всем стандартам и подходит для заверения его подписью или печатью. Когда документ полностью готов, его заверяет главных бухгалтер. В него могут внести дополнительные сведения об остатке не потраченных средств или другие важные подробности, которые могут оказать влияние на оплату труда служащего. Работник, который имеет долг по ранее взятому, но не погашенному авансу, не может рассчитывать на то, что руководство пойдет ему на встречу в решении данного вопроса. Также, в согласии с нормами и законодательством, сторона получившая аванс не имеет право передавать его другому лицу.

отметку, удостоверяющую, что документ соответствует всем стандартам и подходит для заверения его подписью или печатью. Когда документ полностью готов, его заверяет главных бухгалтер. В него могут внести дополнительные сведения об остатке не потраченных средств или другие важные подробности, которые могут оказать влияние на оплату труда служащего. Работник, который имеет долг по ранее взятому, но не погашенному авансу, не может рассчитывать на то, что руководство пойдет ему на встречу в решении данного вопроса. Также, в согласии с нормами и законодательством, сторона получившая аванс не имеет право передавать его другому лицу.

В связи с остатком средств от аванса или их перерасходом, существует немало вопросов и споров. Если служащему были выданы средства в определенном размере для осуществления закупок, а он не потратил все деньги, то ему нужно будет зафиксировать остаток средств в отчете. Так как речь идет о командировке, то по возвращению, данный работник должен будет заполнить два отчета: командировочный и хозяйственный. Важно помнить, что сумма остатка пишется в соответствующей графе как и в одном, так и в другом варианте документа.

Если работник потратил больше средств, чем было ему выделено, то разница также вписывается в отчет. Так же само обстоит дело и в случае, если он потратил свои личные средства.

Таким образом, авансовый ордер является важным документом, с помощью которого возможно получить средства каждому работнику, а работодателю осуществлять контроль над выплатами и иметь письменное отображение движения средств, в кассе организации.

Образец авансового ордера

Скачать образец авансового ордера в формате .doc

Банковский ордер

Банковский ордер Материальный ордер

Материальный ордер Ордер на проведение земляных работ

Ордер на проведение земляных работ Жилищный ордер

Жилищный ордер Адвокатский ордер

Адвокатский ордер Ордер на квартиру

Ордер на квартиру Земляной ордер

Земляной ордер Торговый ордер на ведение торговой деятельности

Торговый ордер на ведение торговой деятельности Ордер на зарплату

Ордер на зарплату Судебный ордер

Судебный ордер Ордер на дом

Ордер на дом Ордер на комнату

Ордер на комнату Прокурорский ордер

Прокурорский ордер Ордер на обыск

Ордер на обыск Ордер на арест

Ордер на арест Журнал ордер №1

Журнал ордер №1 Смотровой ордер

Смотровой ордер Ордер на снос

Ордер на снос Ордер на раскопки

Ордер на раскопки Ордер на произведение

Ордер на произведение Ордер на общежитие

Ордер на общежитие Валютный ордер

Валютный ордер