Добавлено в закладки: 0

Лист справки о дебиторской и кредиторской задолженности оформляется в организациях для контроля финансового положения компании. Документ позволяет отследить наличие долгов, выставить сроки их погашения, спланировать экономическую политику фирмы. Данная справка играет ключевую роль при ведении хозяйственной деятельности компании. Когда нужно оформлять юридическую бумагу? Существует ли унифицированная форма? Какие разделы должны быть включены? Все перечисленные вопросы раскрываются в предложенной статье.

Общие сведения

В документ справки о дебиторской и кредиторской задолженности заносятся сведения о состоянии взаиморасчетов по итогам конкретного периода, куда добавляется расшифровка по оборотам. Текст содержит перечень актуальных для компании хозяйственных операций, которые были осуществлены в рамках контракта. К числу подобных операций относят:

- реализацию;

- оплату;

- взаимозачеты;

- различные списания.

Не всегда сведения, занесенные в бланк справки о дебиторской и кредиторской задолженности, являются точными. Возможны расхождения с реальной ситуацией. Тогда бухгалтер должен приложить к документу пояснительную записку. В ней следует указать все обнаруженные неточности и расхождения.

На предприятии надо регулярно проводить сверку данных. Контроль задолженностей нужен для того, чтобы:

- оптимизировать учет;

- своевременно устранить найденные ошибки;

- быть в курсе финансового состояния компании;

- пресечь риск судебных разбирательств.

Бухгалтеры и юристы оформляют шаблон справки о дебиторской и кредиторской задолженности двух видов:

- Для внутреннего пользования. Имеются в виду все документы, которые подготавливаются исключительно для того, чтобы использоваться внутри компании. Их оформлением занимается бухгалтерская или аналитическая служба. Полученные сведения используются для того, чтобы спланировать будущие доходы и расходы. Чаще всего бланк составляется в следующих случаях:

- инвентаризация;

- проверка корректности сведений бухгалтерских счетов и т.д.

После того, как справка подготовлена, она фигурирует только внутри компании. Ее не передают в другие организации. Она нужна только сотрудникам конкретного предприятия.

- По запросу внешних получателей. В роли получателей выступают сторонние лица или даже государственные органы. Запрошенный документы готовит бухгалтер, юрист или экономист компании. Имея на руках справку, получатель сможет оценить состояние организации, уровень ее платежеспособности, величину активов. Также сведения из данной юридической бумаги помогут получателю понять, выполняет ли фирма свои обязательства. Нередко такую форму запрашивают суд, страховые компании, ИФНС.

Как правило, лист требуется для суда. С помощью этой документации компания опровергает или подтверждает наличие задолженностей.

Как правильно составить

Чтобы правильно подготовить документ, нужно знать, для каких случаев он требуется. Схема справки о дебиторской и кредиторской задолженности оформляется в таких распространенных ситуациях:

- чтобы подтвердить или опровергнуть наличие долга;

- если организации предъявляют судебный иск;

- при регулярных поставках товара или выполнении определенных работ;

- когда между контрагентами заключено два и более соглашения;

- если компания заключает соглашение о прощении долгов, предоставлении рассрочки (а также отсрочки или реструктуризации долгов);

- когда нужно принять крупную сумму;

- при осуществлении сделок с ТМЦ.

Перечень ситуаций, когда требуется образец справки о дебиторской и кредиторской задолженности, гораздо шире. Здесь приведен только основной список.

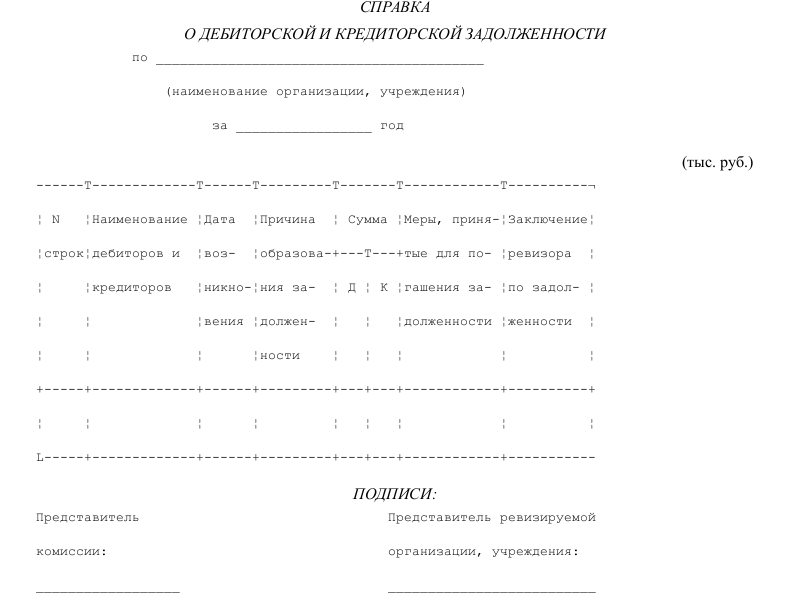

Бланк справки о дебиторской и кредиторской задолженности

Прежде чем заняться подготовкой документации, рекомендуем изучить стандартный образец. Он составлен согласно действующему законодательству. Чтобы скачать справку о дебиторской и кредиторской задолженности из надежного источника, перейдите по ссылке.

Скачать образец справки о дебиторской и кредиторской задолженности (doc, 14 КБ)

Как правильно заполнить

Форма справки о дебиторской и кредиторской задолженности делится на несколько тематических блоков. Правила их заполнения несложные. Нужно только соблюдать основные правила:

- Указать наименование, ИНН, КПП, юр.адрес и прочие реквизиты компании, для которой подготавливается справка.

- Обозначить наименование документа.

- Прописать число, месяц и год создания бланка.

- Указать отчетный период.

- Прописать сведения о кредиторе и дебиторе.

- Дать ссылку на документ, по которому заключена сделка.

- Указать сумму задолженностей и период, когда долг возник.

- Дать сведения о текущем состоянии задолженности.

- Если по ситуации есть дополнительные комментарии, их следует изложить в отдельном столбце.

- В самом низу документа уполномоченное лицо ставит рукописную подпись. Также необходимо проштамповать бумагу фирменной печатью организации.

Форма может включать в себя сведения о векселях, облигациях и прочих данных, относящихся к фирме.

Образец справки о дебиторской и кредиторской задолженности

Существует унифицированная форма данного документа, утвержденная Госкомстатом. Ее реквизиты — ИНВ-17. Образец справки о дебиторской и кредиторской задолженности можно посмотреть на нашем сайте. Заполните по аналогии графы и проверьте корректность внесенных данных.

На что обратить внимание

В тексте документа могут быть обнаружены расхождения с фактическими данными. Однако не допустимо сдавать деловую бумагу с:

- опечатками;

- помарками;

- исправлениями.

Если после анализа бухгалтер обнаружил несоответствия с тем, что изложено в справке, и тем, что есть на самом деле, он должен составить пояснительную записку. В ней подробно излагаются все расхождения. Еще раз посмотреть пример справки о дебиторской и кредиторской задолженности и сохранить его себе можно на нашем сайте.

Справка о допуске по первой форме. Форма N 11

Справка о допуске по первой форме. Форма N 11 Справка о выпадающих доходах

Справка о выпадающих доходах Справка о выдаче кредитной организации дубликата лицензии, свидетельст...

Справка о выдаче кредитной организации дубликата лицензии, свидетельст... Справка о выданных проездных документах

Справка о выданных проездных документах Справка налогового органа по месту постановки на учет организации о за...

Справка налогового органа по месту постановки на учет организации о за... Справка для выплаты пенсионеру компенсации на санаторно-курортное лече...

Справка для выплаты пенсионеру компенсации на санаторно-курортное лече... Справка гражданину о прекращении гражданства Российской Федерации

Справка гражданину о прекращении гражданства Российской Федерации Сводная справка-расчет субсидий по полученным кредитам

Сводная справка-расчет субсидий по полученным кредитам Сводная справка об объемах финансирования и фактических объемах медици...

Сводная справка об объемах финансирования и фактических объемах медици... Справка о заявителе, нуждающемся в улучшении жилищных условий по месту...

Справка о заявителе, нуждающемся в улучшении жилищных условий по месту... Справка о выдаче сертификатов о предоставлении безвозмездной субсидии

Справка о выдаче сертификатов о предоставлении безвозмездной субсидии Справка о стаже муниципальной службы в органах местного самоуправления...

Справка о стаже муниципальной службы в органах местного самоуправления... Справка о движении источников финансирования капитальных вложений терр...

Справка о движении источников финансирования капитальных вложений терр... Справка об ипотечных субсидиях по договорам ипотечного кредита

Справка об ипотечных субсидиях по договорам ипотечного кредита Справка об использовании экзаменационных материалов ЕГЭ

Справка об использовании экзаменационных материалов ЕГЭ Сводная справка кандидата в эксперты в экспертно-криминалистический та...

Сводная справка кандидата в эксперты в экспертно-криминалистический та... Сводная справка-расчет на предоставление субсидий

Сводная справка-расчет на предоставление субсидий Сводная справка о кассовых оборотах

Сводная справка о кассовых оборотах Справка о результатах проверки соблюдения предприятием порядка работы ...

Справка о результатах проверки соблюдения предприятием порядка работы ... Справка о сметной стоимости строительно-монтажных работ

Справка о сметной стоимости строительно-монтажных работ Справка об использовании результатов научно-технической деятельности

Справка об использовании результатов научно-технической деятельности Справка об организации социальной работы с членами семей погибших сотр...

Справка об организации социальной работы с членами семей погибших сотр... Справка об органе (учреждении) по делам молодежи

Справка об органе (учреждении) по делам молодежи Справка о допуске по второй форме. Форма N 12

Справка о допуске по второй форме. Форма N 12