Добавлено в закладки: 0

Что такое аудиторское заключение? Описание и определение понятия.

Аудиторское заключение – это официальное заключение, которое формируют для бухгалтерской отчётности аудируемых лиц. Для данного документа существуют определённые нормы и правила. В нём приводят информацию о достоверности бухгалтерских отчётов. Достоверность выражают в соответствии реальных операций с недвижимостью и финансами тем, что отражены в официальной документации. Аудиторское заключение дает возможность широко спланировать, оценить хозяйственную деятельность, которую проводит предприятие. Сравнение проводится на основе установленных заранее предельно допустимых расхождений меж отчётами.

Аудиторское заключение — это документ, который адресован собственникам или руководителям экономического субъекта и другим пользователям отчётности, составляемый аудиторской фирмой (аудитором) по итогам аудиторской проверки, который содержит заключение в отношении достоверности информации, которая приводится в финансовой отчётности.

Форма аудиторского заключения

Стандартное аудиторское заключение включает в себя три части:

Стандартное аудиторское заключение включает в себя три части:

- В вводной части сообщается об общей ответственности директоров и аудиторов, а также предоставляется информация, какие разделы финансовых отчётов были проверены.

- Во второй части описывают, каким образом производилась аудиторская проверка и какие области компании участвовали в ней.

- Аудиторская фирма в третьей части делает свои заключения и высказывает собственное мнение о состоянии финансовых отчётов компании.

Типы аудиторских выводов в аудиторском заключении

Вывод может быть:

- условно положительным (с оговорками), составляется, когда аудитор полагает, что безусловное заключение нельзя составить, но факторы, препятствующие этому, не являются настолько существенными, чтобы составить негативное заключение аудитора или отказаться от составления;

- безусловно положительным (без оговорок);

- аудитор отказывается от того, чтобы давать заключение об отчётности и оформляет в другой форме свое заключение. Отказ от составления заключения составляют тогда, когда аудитор не может получить аудиторские доказательства, которые достаточны для подготовки заключения и в том случае, когда в ходе аудита появились обстоятельства, которые нарушают принцип независимости аудитора.

- негативным, составляется, когда аудитор полагает, что бухгалтерская отчётность аудируемого лица имеет существенные искажения и может ввести пользователя бухгалтерской отчётности в заблуждение, и были найдены существенные отклонения правил и норм, предусмотренных нормативными актами.

Безусловно позитивное заключение составляется, когда, по мнению аудитора, исполнены следующие условия:

- финансовая документация составляется на основании принятой системы бухгалтерского учёта, а сама система удовлетворяет существующим нормативным и законодательным требованиям;

- аудитору предоставили достаточное количество пояснений и информации для достижения целей аудита и отображения реального состояния предприятия;

- отчётность составлена надлежащим образом;

- отчётность составлена на основании достоверных отчётных данных и не является противоречивой.

Аудитор не может выдать положительное безусловно заключение при:

- неуверенности: когда

он не способен сформулировать собственное мнение из-за недостаточного числа проведённых аудиторских процедур;

он не способен сформулировать собственное мнение из-за недостаточного числа проведённых аудиторских процедур; - несогласии: когда сформулированное суждение аудитора противоречит данным финансовой проверенной информации.

Причины несогласия:

- неприемлемость способов учёта или системы;

- различие в суждении о соответствии сумм или фактов финансовой отчётности данным учёта;

- несогласие в отношении способа и степени отображения фактов в отчётности и учёте;

- несоответствие оформления или проведения операций нормам законодательства и прочим требованиям.

Мы коротко рассмотрели аудиторское заключение: формы и типы. Оставляйте свои комментарии или дополнения к материалу.

Естественный уровень безработицы

Естественный уровень безработицы Займы физическим лицам

Займы физическим лицам Жизненный цикл товара

Жизненный цикл товара Заем

Заем Заказ государственный

Заказ государственный Заемщик

Заемщик Займ

Займ Закладная

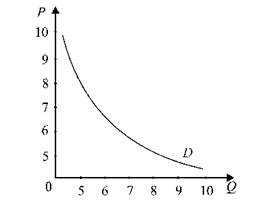

Закладная Закон спроса

Закон спроса Закон предложения

Закон предложения Квалиметрия

Квалиметрия Качество продукции

Качество продукции Кастомизация

Кастомизация Кассация

Кассация Капиталовложения

Капиталовложения Дебитор

Дебитор Дебет

Дебет Данные персональные

Данные персональные Дайджест

Дайджест Гэп

Гэп Гудвилл

Гудвилл Группа финансово-промышленная

Группа финансово-промышленная Группа референтная

Группа референтная Гражданский процесс

Гражданский процесс