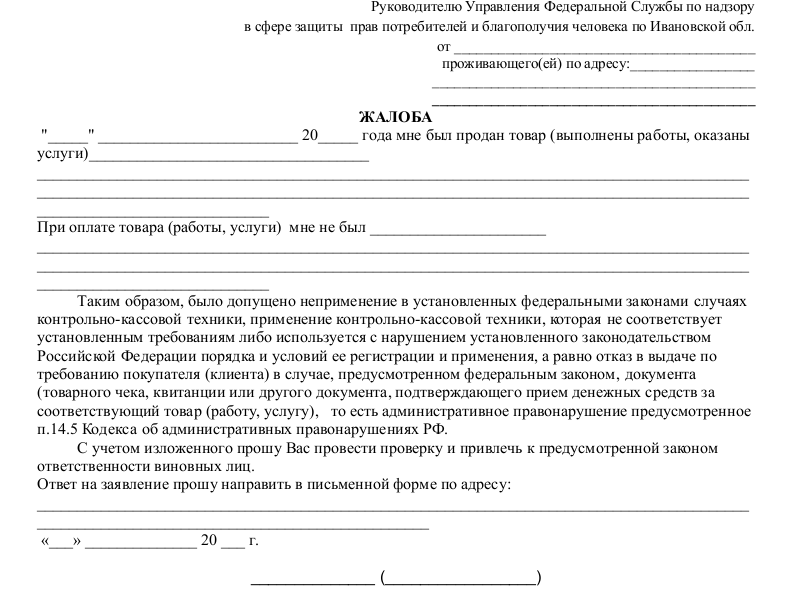

Добавлено в закладки: 0

Жалобу составляют, когда реализатор не использует контрольно-кассовые агрегаты, но ее использование является необходимым в силу закона. Закон полностью контролирует когда и кто может не использовать при приёме платежей за услуги и товары от потребителей ККТ. В согласии со ст.2 ФЗ РФ “Об использовании ККТ при выполнении наличных финансовых расчетов и (или) расчетов с применением карт ” без дачи чеков имеют право проводить наличные финансовые расчеты: предприниматели и учреждения, которые выполняют услуги, если выдают бланки строгой отчетности (БСО)плательщики ЕНВД, если выдают по требованию клиента документ (например, чек или прочую бумагу, утверждающую принятие финансовых средств за необходимую деятельность, услугу, товар.

Примечание: плательщики ЕНВД – это большая часть личных предпринимателей.

Предприниматели и учреждения, которые продают в необычных местах необычные продукты

Предприниматели и учреждения, которые продают в необычных местах необычные продукты

ИП и учреждения в согласии с алгоритмом, который определён Правительством РФ, могут производить финансовые наличные расчеты с использованием карт без применения ККТ при выполнении услуг населению, если ими даются необходимые бланки строгого отчета.

Формат подтверждения типа бланков отчета, которые приравнивают к чекам и метод их сбережения, подсчета, ликвидации регламентируется Правительством РФ.

Учреждения и ИП, которые являются налогоплательщиками одного налога на вмененную прибыль для особенных типов работы при проведении типов предпринимательской работы, которые регламентированы статьёй 346 Налогового кодекса РФ, могут производить наличные финансовые расчеты и (или) расчеты с использованием карт без применения ККТ, если будет выдана по просьбе клиента бумага (квитанция, товарный чек или прочая бумага, которая утверждает принятие финансовых средств за необходимую деятельность или продукцию. Эта бумага даётся во время уплаты деятельность или продукцию и обязан иметь такие данные:

- наименование бумаги;

- номер бумаги;

- название (для учреждения) ФИО – для ИП);

- ИНН, который назначен учреждению (ИП), которая дала бумагу;

- наименование и число платной покупаемой продукции (данных услуг, исполненной деятельности);

- оплаты, которая осуществляется финансовыми наличными средствами и (или) с использованием карты, в рублях;

- чин, ФИО человека, который дал бумагу и личную роспись.

Полный перечень расчетов без выдачи чека

ИП и учреждения ввиду особенностей собственной работы или местоположения имеют право проводить финансовые наличные расчеты и расчеты с использованием карт без применения ККТ при проведении таких типов работы:

ИП и учреждения ввиду особенностей собственной работы или местоположения имеют право проводить финансовые наличные расчеты и расчеты с использованием карт без применения ККТ при проведении таких типов работы:

- реализации периодических изданий и похожей продукции в киосках прессы, если процент реализации периодических изданий в их товарном обороте не меньше половины и ассортимент товаров подтверждается учреждением исполнительной власти субъекта РФ. Фиксация средств, полученных от реализации периодических изданий и похожей продукции проводится отдельно;

- реализации лотерейных билетов;

- продажи векселей;

- продажи талончиков и проездных в гортранспорте;

- снабжения едой сотрудников и учеников школ и учебных учреждений, уравненных к ним в продолжении учебных занятий;

- торговли на рыночных площадях, в выставочных комплексах и на прочих площадях, выделенных для проведения торговли, помимо расположенных в данных торговых местах различного рода торговых (авто, в том числе полуприцепы и прицепы; помещений), открытых прилавков в закрытых зданиях при торговле продуктами;

- разносной торговли непродовольственными и продовольственными продуктами (помимо трудных технически товаров и продтоваров, которые потребуют конкретных условий реализации и сбережения) с корзин, лотков, тележек (в том числе сбереженные от осадков основы с разного рода покрытием);

- продажи в железнодорожных вагонах чая в ассортименте, который подтвержден федеральным учреждением власти в сфере ж/д транспорта;

- продажи в киосках безалкогольных напитков на разлив и мороженого;

- продажи из бочек алкоголя, масла, молока, топлива, рыбы, с фур бахчёй и овощами;

- принятия вторсырья и стеклотары, помимо металлолома;

- продажи религиозной литературы культовых предметов, дачи услуг по выполнению религиозных мероприятий в соответствующих сооружениях и помещениях на площади, относящейся к ним, в других местах, которые даны религиозным учреждениям для данных задач, в религиозных учреждениях, которые внесены в реестр в порядке, который регламентируется законами РФ;

- продажи госзнаков оплаты по почте (марок почты и прочих знаков, которые наносят на корреспонденцию), которые утверждают уплату почтовых услуг по названной цене.

ИП и учреждения, которые располагаются в сложнодоступных или удаленных территориях (помимо райцентров, городов, пгт), которые описаны в списке, который подтвержден учреждением госвласти субъекта РФ, могут проводить финансовые наличные расчеты и расчеты с использованием карт без применения ККТ.

Аптечные учреждения, которые имеются в фельдшерско-акушерских пунктах, которые размещены в сёлах, и особые отделения медучреждений, у которых есть лицензия на фармдеятельность (фельдшерско-акушерские пункты, амбулатории, учреждения общей семейной (докторской) практики), которые размещены в сёлах, в которых отсутствуют аптечные учреждения, могут производить финансовые наличные расчеты и расчеты с использованием карт при продаже фармпрепаратов без применения ККТ.

Аптечные учреждения, которые имеются в фельдшерско-акушерских пунктах, которые размещены в сёлах, и особые отделения медучреждений, у которых есть лицензия на фармдеятельность (фельдшерско-акушерские пункты, амбулатории, учреждения общей семейной (докторской) практики), которые размещены в сёлах, в которых отсутствуют аптечные учреждения, могут производить финансовые наличные расчеты и расчеты с использованием карт при продаже фармпрепаратов без применения ККТ.

Эти статуты не касаются платежных агентов, которые производят работу по принятию платежей физлиц и на кредитные учреждения и банковских агентов, которые проводят работу соответственно с законами о банковской работе и банках.

Жалоба по факту обмеривания, обвешивания, обсчета или другого обмана

Жалоба по факту обмеривания, обвешивания, обсчета или другого обмана Жалоба на отказ в лекарственном обеспечении по региональной льготе (он...

Жалоба на отказ в лекарственном обеспечении по региональной льготе (он... Жалоба на отказ в лекарственном обеспечении по региональной льготе (он...

Жалоба на отказ в лекарственном обеспечении по региональной льготе (он... Жалоба на отказ в предоставлении льготного лекарства

Жалоба на отказ в предоставлении льготного лекарства Жалоба на незаконные действия судебного пристава-исполнителя

Жалоба на незаконные действия судебного пристава-исполнителя Жалоба в ЖКХ

Жалоба в ЖКХ Жалоба в Квалификационную коллегию судей на судебную волокиту

Жалоба в Квалификационную коллегию судей на судебную волокиту Жалоба в трудовую инспекцию

Жалоба в трудовую инспекцию Коллективная жалоба на соседей

Коллективная жалоба на соседей Жалоба на действия ГИБДД

Жалоба на действия ГИБДД Жалобы на следственные действия

Жалобы на следственные действия Жалоба на действия дознавателя

Жалоба на действия дознавателя Жалоба на действия управляющего

Жалоба на действия управляющего Жалоба на действия администрации

Жалоба на действия администрации Жалоба на действие председателя суда

Жалоба на действие председателя суда