Добавлено в закладки: 0

Что такое прямые затраты? Описание и определение понятия.

Прямые затраты – это издержки предприятия на изготовление услуг и товаров, которые связаны непосредственно с процессом производства и можно учесть по себестоимости конкретных единиц продукции.

Прямые затраты – это издержки предприятия на изготовление услуг и товаров, которые связаны непосредственно с процессом производства и можно учесть по себестоимости конкретных единиц продукции.

К прямым затратам относят издержки на покупку оборудования и сырья, заработная плата рабочих производства, которые учитывает прямой способ.

Отдельная статья прямых затрат понадобится зависимо от особенностей предприятия и от того продукта, который производится. У фирм, которые специализируются на едином продукте, практически все затраты прямые.

Рассмотрим, более детально, что значит затраты прямые.

Любое предприятие при производстве товара либо оказании услуг затрачивает определенные ресурсы. Все издержки предприятия делятся на прямые и косвенные.

Прямые расходы предприятия включают расходы, которые связаны непосредственно с процессом производства продукции либо оказанием услуги и относящиеся в себестоимость прямым методом.

Как и иные затраты предприятия, прямые затраты группируются следующим образом:

- по факторам возникновения, например: участки, цеха и другие структурные подразделения;

- по носителям затрат, к примеру по виду продукции или услуги;

- по видам расходов.

Классификация прямых расходов

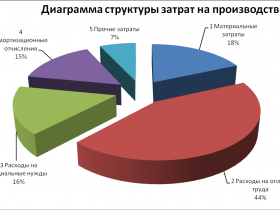

Разработана общепринятая классификация расходов. Таким образом прямые издержки складываются из:

- материальных затрат;

- затрат на оплату труда;

- отчислений из зарплаты;

- амортизационных затрат;

- других издержек, которые связаны с основным направлением деятельности компании.

Рассмотрим более подробно, что включают в себя эти экономические элементы. Материальные затраты включают в себя общую стоимость затраченных материалов, за исключением продукции собственного производства, а это: основные материалы, сырье, приобретенные полуфабрикаты, комплектующие материалы, топливо и электроэнергия, запасные части, стройматериалы, упаковочные материалы и иные вспомогательные материалы. Прямые расходы на материальные ресурсы уменьшают на общую сумму стоимости всех обратных отходов, таких как: остатки сырья, материальных ресурсов, которые возникают в процессе производства товара либо услуги.

Расходы на оплату труда включают в себя все выплаты зарплаты по указанным тарифам и установленным окладам, а также поощрения, премии, выплата отпускных и оплату неотработанного времени.

Расходы на оплату труда включают в себя все выплаты зарплаты по указанным тарифам и установленным окладам, а также поощрения, премии, выплата отпускных и оплату неотработанного времени.

Прямые затраты на отчисления включают удержания на соцстрахование.

В понятие амортизационных отчислений принято включать сумму износа основных производственных фондов, нематериальных активов и иного рода активов, таких как: временные постройки, инвентарная тара, которые непосредственно участвуют в процессе товаропроизводства.

К остальным прямым издержкам включают: услуги связи, командировочные расходы, оплата расчетно-кассового обслуживания и другое.

Предприятия, где производство специализируется только лишь на одном виде продукции, практически все расходы можно смело отнести к разряду прямых расходов. Прямые расходы на большинстве предприятий промышленного направления учитываются на базе прогрессивных норм расходования различных видов ресурсов. В зависимости от вида управленческих задач классификация затрат может быть очень и очень разнообразной. К основным управленческим задачам можно отнести: расчет себестоимости; расчет предполагаемого дохода; планирование; контролирование и регулирование производства. Для решения каждой вышеперечисленной задачи существует конкретная классификация издержек. Учет прямых затрат на производство дает возможность без труда рассчитать себестоимость продукции. Рост части этих расходов в общей себестоимости влияет на повышение точности расчета издержек.

Разработаны следующие методы учета затрат производства:

- позаказный;

- нормативный.

Первый метод используют в том случае, когда единица продукции имеет свои характерные свойства, а сама продукция изготавливается отдельными партиями. При этом, объектом учета служат конкретные заказы на партию либо единицу товарной продукции. Учет издержек, который основан на калькулировании отдельных процессов, осуществляется следующим образом: во-первых, определяется стоимость единицы продукции на каждом процессе, далее суммируется себестоимость всех единиц продукции и рассчитывается общая стоимость конечной продукции.

Нормативный метод учета расходов производства базируется на создании системы определенных норм и нормативов. На их основании составляется калькуляция нормативной себестоимости и учитываются только те издержки, которые непосредственно связаны с отклонением от уже установленных нормативов. Фактическая себестоимость определяется при корректировке нормативной себестоимости по всем статьям затрат.

Расчет стоимости производимой продукции

При проведении расчета стоимости производимой продукции различают два вида отпускных цен на материалы: оптовые и розничные.

По оптовым ценам продукция компании приобретается непосредственно со склада предприятия-изготовителя. Таким образом, все остальные затраты, связанные с транспортировкой, хранением и прочим полностью оплачиваются покупателя. Зачастую оптовые цены публикуются в биржевых ведомостях или в справочной информации компаний-изготовителей.

По розничным ценам продукция, производимая предприятиями, реализуется исключительно через торговую сеть и в свою стоимость уже включает издержки на транспортировку, складирование, хранение и прочее.

Мы коротко рассмотрели что такое прямые затраты и их классификацию. Оставляйте свои комментарии или дополнения к материалу.

Затраты материальные

Затраты материальные Закономерность статистическая

Закономерность статистическая Запасы производственные

Запасы производственные Законность

Законность Закон стоимости

Закон стоимости Залогодатель

Залогодатель Законодательство антимонопольное

Законодательство антимонопольное Занятость полная

Занятость полная Запасы товарные

Запасы товарные Документоведение

Документоведение Документация техническая

Документация техническая Документ официальный

Документ официальный Договор учредительный

Договор учредительный Договор рамочный

Договор рамочный Договор публичный

Договор публичный Договор присоединения

Договор присоединения Предварительный договор

Предварительный договор Договор поручения - что это такое

Договор поручения - что это такое Договор оферты

Договор оферты Договор мены что это такое

Договор мены что это такое Договор кредитный

Договор кредитный Договор консенсуальный

Договор консенсуальный Договор комиссии

Договор комиссии