Добавлено в закладки: 0

Что такое переменные затраты? Описание и определение понятия.

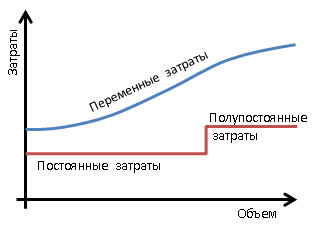

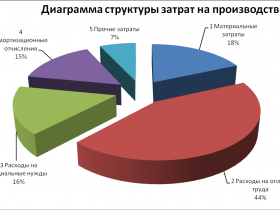

Переменные затраты – это денежные средства, которые производитель затрачивает зависимо от объёма изготовленных услуг и товаров. В эту группу входят издержки на оборудование и материалы, на энергетические затраты производства, заработная плата работников. В общем случае, принято считать, что переменные затраты связаны линейно с объёмом выпускаемой продукции и размером производства. Но это не всегда так на деле. К примеру, когда при увеличении объёма продукции применяется работа в ночную смену, то затраты на труд работников увеличиваются. Есть три группы переменных затрат: прогрессивной переменности, пропорциональные, регрессивно-переменные.

Переменные затраты – это денежные средства, которые производитель затрачивает зависимо от объёма изготовленных услуг и товаров. В эту группу входят издержки на оборудование и материалы, на энергетические затраты производства, заработная плата работников. В общем случае, принято считать, что переменные затраты связаны линейно с объёмом выпускаемой продукции и размером производства. Но это не всегда так на деле. К примеру, когда при увеличении объёма продукции применяется работа в ночную смену, то затраты на труд работников увеличиваются. Есть три группы переменных затрат: прогрессивной переменности, пропорциональные, регрессивно-переменные.

Переме́нные затраты (англ. variable cost, VC) — это затраты, величина которых связана с объёмом выпуска продукции. Противопоставляются постоянным затратам, с которыми составляют в сумме общие затраты. Главным признаком, по которому возможно определить, являются ли переменными затраты, является их исчезновение во время остановки производства.

Прямые затраты — это такие затраты, которые можно непосредственно и прямо отнести на конкретный тип продукции, производимой предприятием.

Классификация переменных затрат

По характеру зависимости от объёма выпуска:

- дегрессивные

- пропорциональные

- прогрессивные

По статистическому принципу:

- средние (average variable cost, AVC);

- общие (total variable cost, TVC).

По способу отнесения на себестоимость продукции:

- косвенные

- прямые

По отношению к производственному процессу:

- непроизводственные

- производственные

Примеры переменных затрат

Соответственно с международными стандартами финансовой отчётности есть две группы производственных переменных затрат: прямые производственные переменные затраты и косвенные производственные переменные затраты. Прямые производственные переменные затраты — это затраты, которые возможно на основании данных первичного учёта непосредственно отнести на себестоимость конкретных изделий. Косвенные производственные переменные затраты — это затраты, которые имеются в прямой зависимости или практически в прямой зависимости от изменения объёма деятельности, но ввиду технологических особенностей производства их невозможно или нецелесообразно экономически отнести прямо на изготовляемые продукты.

Соответственно с международными стандартами финансовой отчётности есть две группы производственных переменных затрат: прямые производственные переменные затраты и косвенные производственные переменные затраты. Прямые производственные переменные затраты — это затраты, которые возможно на основании данных первичного учёта непосредственно отнести на себестоимость конкретных изделий. Косвенные производственные переменные затраты — это затраты, которые имеются в прямой зависимости или практически в прямой зависимости от изменения объёма деятельности, но ввиду технологических особенностей производства их невозможно или нецелесообразно экономически отнести прямо на изготовляемые продукты.

Примерами переменных прямых затрат являются:

- Затраты на топливо, энергию;

- Затраты на основные материалы и сырьё;

- Затраты на комплектующие материалы;

- Заработная плата рабочих, которые осуществляют производство продукции, с начислениями на неё.

Примерами косвенных переменных затрат являются затраты сырья в комплексных производствах. К примеру, при обработке сырья — каменного угля — производится газ, кокс, каменноугольная смола, бензол, аммиак. При сепарации молока получают сливки и обезжиренное молоко. Разделить затраты исходного сырья по типам выпускаемой продукции в данных примерах можно лишь косвенным путём.

Зависимость типа издержек от объекта затрат

Понятие косвенных и прямых издержек является условным.

К примеру, если главный бизнес — это транспортные услуги, то амортизация автомобилей и заработная плата водителей будут прямыми затратами, в то же время для других типов бизнеса содержание автомобильного транспорта и оплата труда водителей являются косвенными издержками.

К примеру, если главный бизнес — это транспортные услуги, то амортизация автомобилей и заработная плата водителей будут прямыми затратами, в то же время для других типов бизнеса содержание автомобильного транспорта и оплата труда водителей являются косвенными издержками.

Если объект затрат — склад, то зарплата кладовщика будет прямой издержкой, а если объект затрат — себестоимость реализованной и произведённой продукции, то эти издержки (заработная плата кладовщика) будет косвенной ввиду невозможности единственным способом и однозначно отнести её к себестоимости (объекту затрат). Зависимо от объёмов производимой продукции будет изменяться величина общих издержек на единицу продукции.

Свойства прямых издержек

- Прямые издержки увеличиваются прямо пропорционально объёму производимой продукции и описываются уравнением линейной функции, в которой b=0. Если прямые издержки, то при отсутствии производства они должны равняться нулю, функция начнётся в точке 0. В финансовых моделях допускают использовать коэффициент b для того, чтобы отразить минимальную оплату труда сотрудников по причине простоя по вине предприятия и так далее.

- Линейная зависимость есть лишь для некоторого диапазона значений. К примеру, если при увеличении объёмов производства вводят ночную смену, то оплата в ночную смену более высокая, чем в дневную смену.

Косвенные и прямые издержки в законодательстве

Пояснение термина затраты переменные. Понятие косвенных и прямых издержек есть в пункте 1 статьи 318 Налогового кодекса РФ. Они называются косвенными и прямыми расходами. В согласии с налоговым законодательством, к прямым расходам относятся, в частности:

- расходы на приобретение материалов, сырья, полуфабрикатов, комплектующих;

- амортизация по основным производственным средствам;

- оплата труда производственного персонала.

Предприятие может включить в прямые расходы и прочие типы затрат, относящихся непосредственно к производству продукции. Прямые расходы учитывают при определении налоговой базы по налогу на прибыль по степени реализации продукции, а косвенные расходы — по степени их осуществления.

Мы коротко рассмотрели переменные затраты: свойства, зависимость, примеры, классификация. Оставляйте свои комментарии или дополнения к материалу.

Затраты прямые

Затраты прямые Что такое объяснительная записка и как ее написать?

Что такое объяснительная записка и как ее написать? Заработная плата номинальная

Заработная плата номинальная Запись двойная

Запись двойная Заработная плата реальная

Заработная плата реальная Затраты производственные

Затраты производственные Затраты постоянные

Затраты постоянные Затраты материальные

Затраты материальные Закономерность статистическая

Закономерность статистическая Запасы производственные

Запасы производственные Законность

Законность Закон стоимости

Закон стоимости Залогодатель

Залогодатель Законодательство антимонопольное

Законодательство антимонопольное Занятость полная

Занятость полная Запасы товарные

Запасы товарные Документоведение

Документоведение Документация техническая

Документация техническая Документ официальный

Документ официальный Договор учредительный

Договор учредительный Договор рамочный

Договор рамочный Договор публичный

Договор публичный Договор присоединения

Договор присоединения