Добавлено в закладки: 0

Процедуру расчета рыночной стоимости обязательств фирм-дебиторов называют оценкой дебиторской задолженности организации. При её проведении, необходимо учитывать сроки появления, формирования и погашения долгов. Не стоит игнорировать правовые аспекты образования обязательств и наличие начисленных и неоплаченных штрафов и пеней. Оценка дебиторской задолженности должна проводиться на настоящий момент времени и основываться на текущей стоимости денег.

Дебиторская задолженность: понятие

Дебиторская задолженность — активная статья баланса фирмы. Ее стоимость должна быть включена в ту часть средств, которую организация-владелец может потратить на совершенствование производственного процесса и ведение предпринимательской деятельности.

Такой вид активов, подобно векселям, долговым распискам и другим подобным ценным бумагам, может обращаться на открытом рынке, но в специфической форме. Не являясь товаром, дебиторская задолженность может быть реализована только в ситуации уступок прав требования по потребительской стоимости.

Ситуация переуступки прав требования представляет собой вариант, когда первоначальный кредитор находит другого, и на возмездной основе передает ему все права на взыскание долга. Получение согласия должника на совершение такой операции не требуется. Потребительская стоимость рассчитывается на основании документов, по которым подтверждается наличие, и оценивается объем дебиторской задолженности. Обычно различают дебиторскую задолженность двух видов: отсроченная (срок оплаты долга такого вида еще не подошел) и просроченная (время на погашение обязательств истекло).

Особенности оценки обязательств должников

Оценка стоимости дебиторской задолженности может потребоваться в следующих ситуациях:

- в случае проведения анализа эффективности функционирования компании;

- при урегулировании взаимных претензий организаций, взыскании имущества с дебитора в суде или во внесудебном порядке;

- при подготовке и оформлении сделки переуступки прав требования.

Кроме текущего финансового состояния фирмы-дебитора, при оценке необходимо учитывать наличие у нее вопросов к поставленной продукции в качественном и количественном отношении, материальную обеспеченность данного обязательства. Если размер неоплаченных обязательств дебиторов достигает 30% от общей стоимости активов организации, они начинает оказывать существенное влияние на будущее состояние показателей экономической деятельности компании и на рыночную стоимость отдельно взятых активов. Процедура исчисления рыночной стоимости должна проводиться на основании следующих документов:

- договоры, в рамках которых задолженность сформировалась и все платёжные документы по ним;

- документы, отражающие движение материальных ценностей: акты приемки-передачи, накладные и другие;

- переписка с партнёрами в полном объёме, касающаяся урегулирования взаимных требований;

- постановления суда, если таковые имеются.

Результатом оценки является «Отчет об определении рыночной стоимости задолженности», отражающий ее исчисленную стоимость на момент проведения процедуры. Этот документ в дальнейшем поможет подтвердить существование действительной стоимости дебиторской задолженности в судебных или иных официальных органах. Он может быть использован в любой другой ситуации, при которой необходимо предоставить сведения о текущем экономическом состоянии организации.

Исчисленная рыночная стоимость обязательств может значительно отличаться от учетной. Такая ситуация способна привести к получению недостоверных сведений при оценке экономической эффективности предприятия.

Процедура оценки дебиторской задолженности

Процесс исчисления стоимости на рынке такого вида актива, как дебиторская задолженность, включает следующие этапы:

- предварительное изучение ситуации;

- сбор нужной информации: нормативно-правовые акты, методические справочники, пособия и рекомендации, актуальные маркетинговые данные о состоянии рынка, документация и бухгалтерские отчетные формы от организации;

- подробное изучение предоставленных документов;

- проведение анализа текущей финансовой ситуации на фирме, для того чтобы рассчитать реальную стоимость дебиторской задолженности;

- исчисление рыночной стоимости долгов контрагентов;

- согласование результатов оценки;

- оформление итогового отчета.

При возникновения вопросов по процессу исчисления, стоит обратиться к опытным юристам.

Методология расчёта

Существует несколько методов оценки дебиторской задолженности:

- Доходный. Расчёт стоимости актива на основании определения ожидаемого дохода.

- Затратный. Оценка опирается на исчисление денежных средств, которые необходимо вложить в восстановление или замену актива. К дебиторской задолженности этот подход применяется с использованием коэффициента дисконтирования. Он высчитывается в зависимости от основных характеристик конкретного обязательства: сроков, наличия просроченной оплаты, финансового состояния организации-дебитора.

- Сравнительный. Основан на сопоставлении стоимостей конкретной дебиторской задолженности с аналогичными объектами, в отношении которых уже имеется информация о ценах на рынке. В качестве аналогов выступают средние цены на биржах векселей и долговых расписок, подтвержденные брокерами.

В международном формате торговли, оплата дебиторской задолженности является основой ведения бизнеса. Чаще всего, погашение долга должно происходить незамедлительно, если такое условие зафиксировано в договоре. При неисполнении этого пункта договора, репутация дебитора рискует быть подпорченной. Общие его потери будут значительно выше, чем объем непогашенной кредиторской задолженности.

Такие обстоятельства обеспечивают высокий уровень ликвидности этого финансового актива на мировой бизнес-арене. Этот факт можно легко проверить, изучив показатели ликвидности, которые исчисляются при оценке хозяйственной деятельности компании. Объем дебиторской задолженности, в активе баланса любого предприятия, существенно влияет на его возможность платить по своим счетам. Чем выше скорость ее погашения, тем платежеспособность больше.

Ситуация в мире отечественного бизнеса говорит, что может быть и обратная зависимость. Оценка платежеспособности организации с использованием лишь коэффициентов ликвидности не способна обеспечить максимальный уровень достоверности и объективности. Для качественной оценки дебиторской задолженности следует использовать комплексный подход.

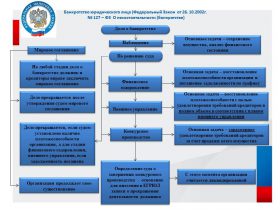

Несостоятельность (банкротство) юридических лиц

Несостоятельность (банкротство) юридических лиц Удовлетворение требований кредиторов

Удовлетворение требований кредиторов Особенности возврата долга по расписке

Особенности возврата долга по расписке Регулирование банкротства по законодательству

Регулирование банкротства по законодательству Сколько нужно платить арбитражному управляющему

Сколько нужно платить арбитражному управляющему О реструктуризации банковских долгов

О реструктуризации банковских долгов Варианты ликвидации предприятия

Варианты ликвидации предприятия Саморегулируемые организации и законодательство

Саморегулируемые организации и законодательство Возврат дебиторской задолженности

Возврат дебиторской задолженности Что делать, если нечем оплатить долги перед банком?

Что делать, если нечем оплатить долги перед банком? Как обжаловать определение арбитражного суда

Как обжаловать определение арбитражного суда Гарантийное письмо об оплате задолженности

Гарантийное письмо об оплате задолженности Ответственность за неправомерные действия при банкротстве

Ответственность за неправомерные действия при банкротстве Как узнать задолженность в пенсионном фонде

Как узнать задолженность в пенсионном фонде Мировое соглашение в ГПК

Мировое соглашение в ГПК