Добавлено в закладки: 0

Во время проведения строительных работ могут произойти самые непредсказуемые ситуации, способные нанести значительный ущерб компании–застройщику или заказчику. Чтобы выйти из них с наименьшими потерями, оформляют страховку на все работы или на конкретные виды деятельности. Подтверждением этому будет служить документ справки о страховании строительных рисков.

Общие сведения

Заключить такой договор имеет право любая сторона:

- подрядчик;

- заказчик;

- исполнитель одного из этапов строительства.

Главное, чтобы бланк справки о страховании строительных рисков содержал отметки о тех видах работ, которые застрахованы. Потерять деньги можно на любой стадии стройки — от проектирования объекта до завершающей отделки. Причиной может стать:

- пожар;

- природные катаклизмы (землетрясения, наводнения, камнепады, лавины, оползни);

- ошибки в расчетах;

- огрехи строительства, в результате которых сооружение обрушится;

- покушение на объект сторонних лиц с преступными целями.

Вариантов негативного развития событий может быть намного больше, и предусмотреть каждый из них почти невозможно. Однако покрыть убытки частично или полностью реально, если заранее подстраховаться и иметь на руках заверенный лист справки о страховании строительных рисков.

Подрядчик несет всю ответственность за возведение объекта, в том числе за разрушение здания или его повреждение, если работы выполняются «под ключ». Тогда логично именно ему заключать договор страхования. Когда заказчик сам приобретает материалы и нанимает разные бригады на каждый этап, то стандартная форма справки о страховании строительных рисков заполняется либо на него самого, либо на каждого исполнителя в отдельности.

Как правильно составить

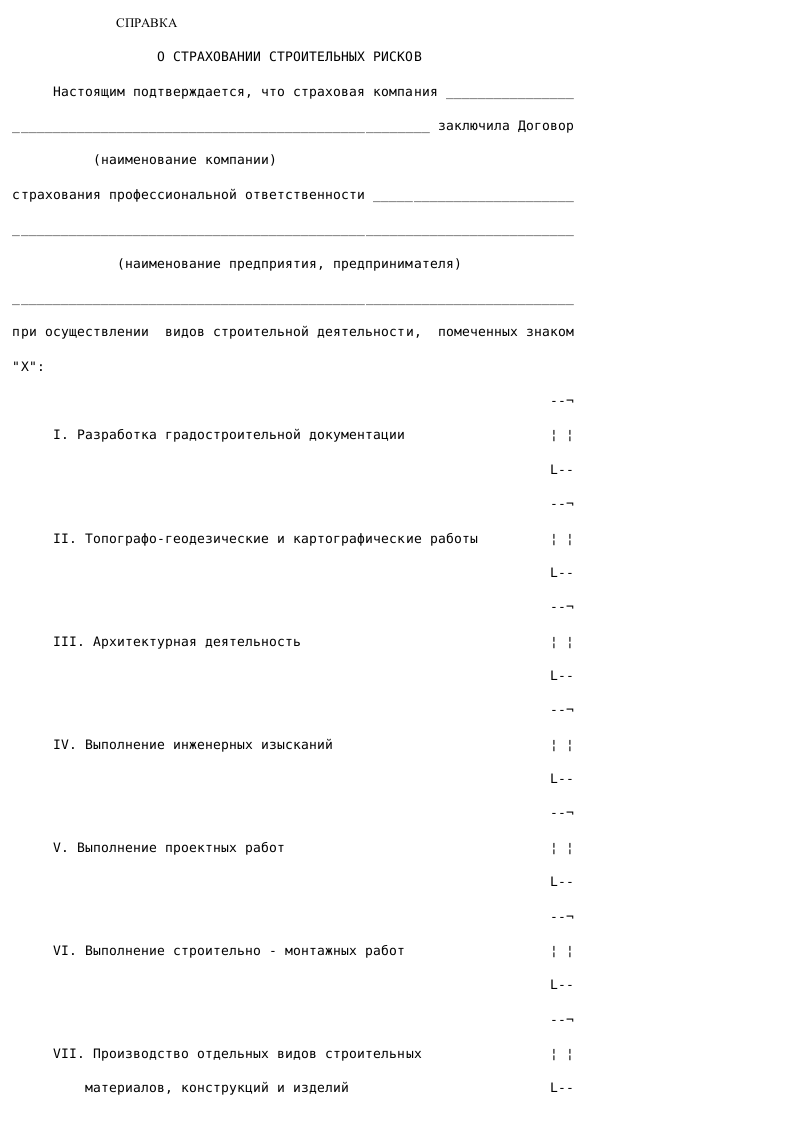

Типовой шаблон справки о страховании строительных рисков включает в себя лицензированные виды услуг, отраженные в Приказе Министерства строительства N17-119 от 05.09.1996. К ним относятся:

- разработка документов по градостроению (схемы поселений и окружающей среды);

- топографо-геодезическая деятельность и картография при возведении сооружений (обязательно согласование с Федеральным органом геодезии и картографии);

- выполнение и согласование в области архитектуры; проведение технических изысканий (геологические, экологические, гидрометеорологические);

- проектирование (архитектурное, инженерное, технологическое, генеральное);

- монтаж и строительство (подготовка стройплощадки, монтаж, отделка, пусконаладка);

- производство стройматериалов (бетона, инвентаря, металлических конструкций);

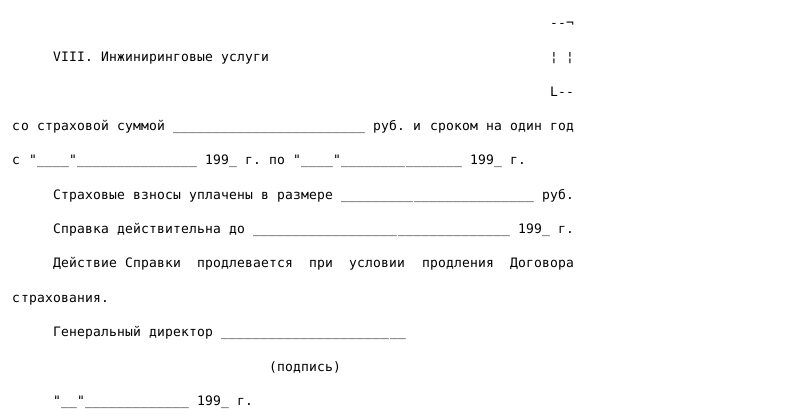

- инжиниринг (консультационные услуги, подготовка к тендерам).

Страхование вышеперечисленной деятельности предусмотрено для того, чтобы защитить интересы потребителей и усилить безопасность объекта. Данный вопрос рассмотрен в письме Госстроя России N АШ-4557/7 от 16.10.2000.

Сумма страхового взноса зависит от опыта работы клиента, его финансовой состоятельности, положительной истории и срока строительства. Применяется повышающий или, наоборот, понижающий коэффициент.

Прежде всего, страхователь определяет, какой вид деятельности он будет указывать в договоре. Лучше прописать максимум работ, которые предполагается выполнить. После подписания договора, представителем страховой компании заполняется подтверждающий документ. Обычно схема справки о страховании строительных рисков выглядит так:

- вид документа (с уточнением);

- название страховой компании;

- наименование строительной организации / Ф.И.О. лица, участвующего в стройке;

- род деятельности (с местом для проставления отметки);

- сумма страхования;

- срок страхования (указать, с какого по какое число);

- размер взносов;

- до какого числа действительна справка;

- подпись руководителя с расшифровкой;

- дата.

Страховая помощь, предусмотренная действующим договором, распространяется на территорию, указанную в бланке. Чаще всего речь идет о строительном объекте. Действие соглашения, при условии уплаты страхового взноса, начинается с момента начала работы или после разгрузки застрахованных объектов на строительной площадке.

Договор страхования прекращаетт свое действие застрахованным объектам, принятым и ушедшим в эксплуатацию, с момента подписания акта сдачи-приемки объекта. Это положение действует во всех случаях, кроме особых письменных договоренностей о страховании послепусковых гарантийных обязательств.

Бланк справки о страховании строительных рисков

Представитель страховой компании может скачать справку о страховании строительных рисков, внести туда актуальную информацию и распечатать для клиента. Заполнение бланка обычно не вызывает трудностей. Сложности могут возникнуть при определении работ к тому или иному виду деятельности. В этом вопросе можно ориентироваться на законодательные акты. Когда строительство проходит в зоне потенциального риска, подрядчик может расширить страховку следующими пунктами:

- причинение убытков субподрядчиком;

- повреждение окружающей среды (например, при попадании вредных продуктов в близлежащий водоем);

- небезопасная перевозка материалов.

В этих случаях страховка распространяется на ущерб, не связанный непосредственно со стройкой. За расширенные условия придется заплатить больше, зато в критической ситуации потери будут меньше.

Скачать образец справки о страховании строительных рисков (doc, 17 КБ)

Образец справки о страховании строительных рисков

Заполнять бумагу проще, когда есть уже заполненный образец справки о страховании строительных рисков. Важно указать как можно больше параметров, идентифицирующих страховой случай. Чем подробнее прописаны этапы работы и зона ответственности потребителя, тем легче получить деньги при воздействии разрушительных факторов.

На что обратить внимание

Даже если договор страхования подписан и документ справки о страховании строительных рисков выдан, бывают случаи, когда компенсация не выплачивается. Например, деньги не предусмотрены, если причиненный ущерб произошел вследствие некачественного выполнения работ. Можно остаться без страховой суммы при наступлении обстоятельств непреодолимой силы или возникновении природных катаклизмов, которые считаются естественными для данной местности.

Иногда договор требует от страхователя выполнения ряда действий:

- уведомить страхователя в письменной форме о чрезвычайных обстоятельствах, спровоцировавших страховой случай;

- инициировать открытие уголовного дела (в случае кражи).

Невыполнение этих мероприятий может повлиять на выплату страховой суммы. При этом в сам пример справки о страховании строительных рисков такая информация не заносится.

Справка об объеме обязательств субъекта и муниципального образования п...

Справка об объеме обязательств субъекта и муниципального образования п... Справка об обстоятельствах наступления страхового случая и сведения о ...

Справка об обстоятельствах наступления страхового случая и сведения о ... Справка о получении телесного повреждения в период работы для выплаты ...

Справка о получении телесного повреждения в период работы для выплаты ... Образец справки о переводе студента из одного высшего учебного заведен...

Образец справки о переводе студента из одного высшего учебного заведен... Справка о помиловании, выданная отбывшему наказание

Справка о помиловании, выданная отбывшему наказание Справка о приеме на экспертизу денежного билета (платежного документа)...

Справка о приеме на экспертизу денежного билета (платежного документа)... Справка о праве на льготы по оплате жилищных и коммунальных услуг для ...

Справка о праве на льготы по оплате жилищных и коммунальных услуг для ... Справка о перемене имени. Форма №32.

Справка о перемене имени. Форма №32. Справка о праве ребенка на проезд по единому социальному проездному

Справка о праве ребенка на проезд по единому социальному проездному Справка об открытии владельцем сертификата блокированного целевого сче...

Справка об открытии владельцем сертификата блокированного целевого сче... Справка об оснащении приборами учета линий розлива слабоалкогольной пр...

Справка об оснащении приборами учета линий розлива слабоалкогольной пр... Справка органа Федерального казначейства

Справка органа Федерального казначейства Справка об отсутствии претензии к указанным в извещениях местоположени...

Справка об отсутствии претензии к указанным в извещениях местоположени... Справка об отсутствии деятельности и объектов налогообложения у органи...

Справка об отсутствии деятельности и объектов налогообложения у органи... Справка о выполнении обязанностей присяжного заседателя. Форма N 16

Справка о выполнении обязанностей присяжного заседателя. Форма N 16 Справка о выданных векселях. Форма N VI/10

Справка о выданных векселях. Форма N VI/10 Справка о бюджетных ассигнованиях, лимитах бюджетных обязательств, пре...

Справка о бюджетных ассигнованиях, лимитах бюджетных обязательств, пре... Справка на предметы, которые не являются культурными ценностями

Справка на предметы, которые не являются культурными ценностями Справка на выдачу единовременного денежного пособия

Справка на выдачу единовременного денежного пособия Справка в территориальный орган Федеральной регистрационной службы, ис...

Справка в территориальный орган Федеральной регистрационной службы, ис... Справка военнослужащему о продолжительности и сроках предоставляемых е...

Справка военнослужащему о продолжительности и сроках предоставляемых е... Справка военнослужащему о продолжительности и сроках предоставляемых е...

Справка военнослужащему о продолжительности и сроках предоставляемых е... Справка к балансу по заключению счетов бюджетного учета отчетного фина...

Справка к балансу по заключению счетов бюджетного учета отчетного фина... Справка о кассовом исполнении федерального бюджета по главным распоряд...

Справка о кассовом исполнении федерального бюджета по главным распоряд...