Добавлено в закладки: 0

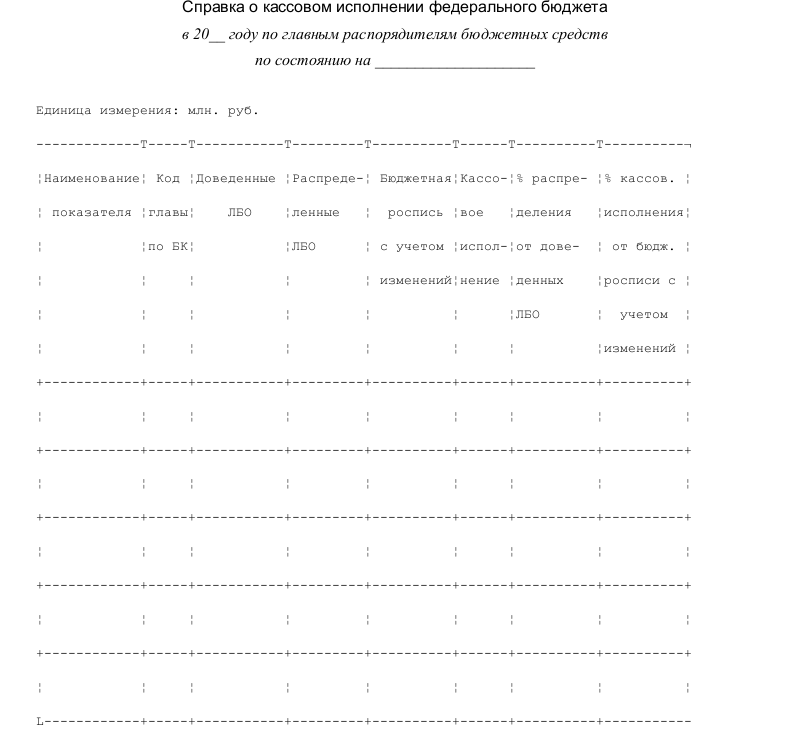

Отчет об исполнении бюджета главного распорядителя (распорядителя), получателя бюджетных средств (ф. 0503127) составляется получателем средств бюджета.

В Отчете об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета:

в графе 1 указывается наименование показателя в следующей структуре:

Доходы бюджета;

Расходы бюджета;

Источники внутреннего и внешнего финансирования дефицитов бюджетов;

в графе 2 отражены коды строк наименований показателей отчетности;

в графе 3 указываются коды бюджетной классификации Российской Федерации (соответственно по разделам отчета: классификации доходов, функциональной и экономической классификации расходов, классификации источников финансирования дефицитов бюджетов);

в графе 4 указываются соответственно по разделам отчета нарастающим итогом на отчетную квартальную дату: объемы утвержденных бюджетных назначений по доходам бюджетов, бюджетным ассигнованиям, источникам финансирования дефицитов бюджетов в соответствии с бюджетной росписью, с учетом всех последующих изменений, оформленных в установленном порядке, на основании данных по соответствующим счетам счета 050301000 “Бюджетные ассигнования”;

в графе 5 раздела “Расходы бюджета” указываются объемы утвержденных лимитов бюджетных обязательств по расходам бюджета.

Суммы в графе 5 отражаются на основании данных по соответствующим счетам счета 050100000 “Лимиты бюджетных обязательств”.

В группе граф “Исполнено” получателем средств бюджета показываются суммы исполненных бюджетных назначений соответственно по разделам отчета.

В разделе “Доходы бюджета”: данные по кассовым поступлениям, исполненные через лицевые счета органов, осуществляющих кассовое обслуживание исполнения бюджета, – графа 5; через банковские счета – графа 6; через некассовые операции – графа 7, итого исполнено – графа 8.

При формировании раздела суммы в графе 5 отражаются на основании данных по соответствующим счетам счета 021002000 “Расчеты по поступлениям в бюджет с органами, организующими исполнение бюджетов” (021002100, 021002110, 021002120, 021002130, 021002140, 021002150, 021002151, 021002152, 021002153, 021002160, 021002170, 021002180, 021002400, 021002410, 021002420, 021002440, 021002600, 021002650); в графе 6 – на основании синтетических данных по счету 020101510 “Поступления денежных средств учреждения на банковские счета” и аналитических данных по забалансовому счету 17 “Поступления денежных средств на банковские счета учреждений”, в графе 7 – на основании данных по соответствующим счетам счета 040101100 “Доходы учреждения”, 040102100 “Доходы резервного фонда”.

Особенности справки

В разделе “Расходы бюджета”: данные по кассовым расходам, исполненные через лицевые счета органов, осуществляющих кассовое обслуживание исполнения бюджета, – графа 6; через банковские счета – графа 7; через некассовые операции – графа 8, итого исполнено – графа 9.

В разделе “Расходы бюджета”: данные по кассовым расходам, исполненные через лицевые счета органов, осуществляющих кассовое обслуживание исполнения бюджета, – графа 6; через банковские счета – графа 7; через некассовые операции – графа 8, итого исполнено – графа 9.

При формировании раздела суммы в графе 6 отражаются на основании данных по соответствующим счетам счета 030405000 “Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов” (030405210, 030405211, 030405212, 030405220, 030405221, 030405222, 030405223, 030405224, 030405225, 030405226, 030405230, 030405231, 030405232, 030405240, 030405241, 030405242, 030405250, 030405251, 030405252, 030405253, 030405260, 030405261, 030405262, 030405263, 030405280, 030405300, 030405310, 030405320, 030405340, 030405500, 030405540, 030405550, а также 021002640 со знаком минус); в графе 7 – на основании данных по счету 020101610 “Выбытия денежных средств учреждения с банковских счетов” и аналитических данных по забалансовому счету 18 “Выбытия денежных средств с банковских счетов учреждений” в разрезе кодов классификации операций сектора государственного управления, а также на основании данных по счету 020101510 “Поступления денежных средств учреждения на банковские счета” и аналитических данных по забалансовому счету 17 “Поступления денежных средств на банковские счета учреждений” по коду 640 классификации операций сектора государственного управления со знаком минус; в графе 8 – на основании данных по соответствующим счетам счета 040101200 “Расходы учреждения”, 040102200 “Расходы резервного фонда”.

В разделе “Источники финансирования дефицитов бюджетов” формируются данные по поступлениям и выбытиям источников финансирования дефицитов бюджетов, исполненные через лицевые счета органов, осуществляющих кассовое обслуживание исполнения бюджетов, – графа 5; через банковские счета – графа 6; через некассовые операции – графа 7, итого исполнено – графа 8.

При формировании раздела суммы в графе 5 отражаются на основании данных по соответствующим счетам счета 021002000 “Расчеты по поступлениям в бюджет с органами, организующими исполнение бюджетов” (021002171, 021002430, 021002620, 021002630, 021002700, 021002710, 021002720), счета 030405000 “Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов” (030405330, 030405520, 030405530, 030405800, 030405810, 030405820), суммы по строке 040 “изменение остатков средств” в разрезе кодов 510 и 610 классификации операций сектора государственного управления отражаются получателем средств бюджета на основании данных по счету 021002000 “Расчеты по поступлениям в бюджет с органами, организующими исполнение бюджетов” и счету 030405000 “Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов” соответственно без указания кодов бюджетной классификации Российской Федерации в 1 – 17 разрядах номера счета бюджетного учета; в графе 6 – на основании данных по соответствующим счетам увеличений и уменьшений счета 020101000 “Денежные средства учреждения на банковских счетах” и соответствующих аналитических данных по забалансовым счетам 17 “Поступления денежных средств на банковские счета учреждений” и 18 “Выбытия денежных средств с банковских счетов учреждений” в разрезе кодов классификации операций сектора государственного управления; в графе 7 – на основании данных по соответствующим счетам счета 040101100 “Доходы учреждения”, 040102100 “Доходы резервного фонда”, счета 040101200 “Расходы учреждения”, 040102200 “Расходы резервного фонда”.

В группе граф “Неисполненные назначения” получателем средств бюджета на отчетную квартальную дату указывается разница соответственно по разделам отчета:

по доходам бюджета в графе 9 – между графой 4 и графой 8;

по расходам бюджета: в графе 10 – между графой 4 и графой 9, в графе 11 – между графой 5 и графой 9;

по источникам финансирования дефицитов бюджетов в графе 9 – между графой 4 и графой 8.

Формирование отчета по средствам, полученным от предпринимательской и иной приносящей доход деятельности, осуществляется в установленном выше порядке на основании данных по соответствующим счетам единого плана счетов бюджетного учета с цифрами 2 и 3 в 18 разряде номера счета.

Главные распорядители и распорядители средств бюджета составляют сводный Отчет об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503127) на основании Отчетов об исполнении бюджетов главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503127), составленных и представленных соответственно распорядителями и получателями средств бюджета путем арифметического суммирования и консолидации остатков по разделам “Доходы”, “Расходы”, “Источники финансирования дефицита бюджетов”.

Справка к сертификату специалиста на право заниматься медицинской и фа...

Справка к сертификату специалиста на право заниматься медицинской и фа... Справка к акту освидетельствования во врачебно-трудовой экспертной ком...

Справка к акту освидетельствования во врачебно-трудовой экспертной ком... Справка к ведомости по движению свободного остатка средств бюджета

Справка к ведомости по движению свободного остатка средств бюджета Справка о состоянии исполнения контрольных поручений руководителя Феде...

Справка о состоянии исполнения контрольных поручений руководителя Феде... Справка о поступлении доходов в федеральный бюджет

Справка о поступлении доходов в федеральный бюджет Справка (допроводка). Специализированная форма N 6-ТКр

Справка (допроводка). Специализированная форма N 6-ТКр Справка к расчету по лесохозяйственным учреждениям

Справка к расчету по лесохозяйственным учреждениям Справка к делу о выдаче диплома кандидата наук

Справка к делу о выдаче диплома кандидата наук Справка о размере земельного налога

Справка о размере земельного налога Справка об основных характеристиках федерального бюджета

Справка об основных характеристиках федерального бюджета Справка об источниках финансирования дефицита федерального бюджета

Справка об источниках финансирования дефицита федерального бюджета Справка учреждения бюджетного учета

Справка учреждения бюджетного учета Справка о приеме заявления о выдаче свидетельства на въезд (возвращени...

Справка о приеме заявления о выдаче свидетельства на въезд (возвращени... Справка о периоде военной службы в составе действующей армии

Справка о периоде военной службы в составе действующей армии Справка для подтверждения права на льготы участникам обороны Москвы в ...

Справка для подтверждения права на льготы участникам обороны Москвы в ... Справка об основных участниках из реестра акционеров

Справка об основных участниках из реестра акционеров Справка о подтверждении выполнения принимающей стороной действий, необ...

Справка о подтверждении выполнения принимающей стороной действий, необ... Справка проверки страховой медицинской организации

Справка проверки страховой медицинской организации Справка из бюро технической инвентаризации

Справка из бюро технической инвентаризации Справка об отсутствии запрашиваемой информации в реестре резидентов ос...

Справка об отсутствии запрашиваемой информации в реестре резидентов ос... Справка о праве на льготы участнику обороны города Москвы

Справка о праве на льготы участнику обороны города Москвы Справка о закупке комплектов мебели и оборудования на предприятии

Справка о закупке комплектов мебели и оборудования на предприятии Адресная справка в отношении запрашиваемых лиц на запрос полномочных о...

Адресная справка в отношении запрашиваемых лиц на запрос полномочных о... Бухгалтерская справка 0504833

Бухгалтерская справка 0504833