Добавлено в закладки: 0

Ведение бухгалтерского учета бюджетного учреждения – сложный и трудоемкий процесс, требующий от бухгалтера знания не только бухгалтерского и налогового законодательства, но и предельной ответственности, внимания и аккуратности. Тем не менее даже самый опытный и высококвалифицированный бухгалтер не застрахован от появления ошибок в учете, которые могут неблагоприятно сказаться на положении организации. Рассмотрим порядок исправления ошибок в учете бюджетных учреждений.

Бюджетные учреждения представляют собой один из трех возможных типов государственных и муниципальных учреждений, деятельность которых регулируется Гражданским кодексом РФ, Бюджетным кодексом РФ и Федеральным законом от 12.01.1996 N 7-ФЗ “О некоммерческих организациях” (далее – Закон N 7-ФЗ).

Согласно ст. 9.2 Закона N 7-ФЗ бюджетным учреждением признается некоммерческая организация, созданная РФ, субъектом РФ или муниципальным образованием для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством РФ полномочий соответственно органов государственной власти (государственных органов) или органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах.

Пункт 1 ст. 32 Закона N 7-ФЗ обязывает бюджетные учреждения вести бухгалтерский учет в порядке, установленном законодательством РФ.

Аналогичное требование в части ведения бухгалтерского учета бюджетными учреждениями выдвигает и ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ “О бухгалтерском учете” (далее – Закон N 402-ФЗ), вступившего в силу с 01.01.2013.

В соответствии с Законом N 402-ФЗ бухгалтерский учет представляет собой формирование документированной систематизированной информации об объектах бухгалтерского учета согласно требованиям, установленным Законом N 402-ФЗ, и составление на ее основе бухгалтерской (финансовой) отчетности.

К объектам бухгалтерского учета в соответствии с Законом N 402-ФЗ относятся:

- факты хозяйственной жизни, под которыми понимаются сделки, события, операции, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств;

- активы;

- обязательства;

- источники финансирования деятельности экономического субъекта;

- доходы;

- расходы;

- иные объекты, в случае если это установлено федеральными стандартами.

Статьей 9 Закона N 402-ФЗ закреплено важнейшее правило: каждый факт хозяйственной жизни экономических субъектов, в состав которых входят и бюджетные учреждения, подлежит оформлению первичным учетным документом.

В силу п. 2 ст. 9 Закона N 402-ФЗ обязательными реквизитами первичного документа являются:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность их оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

- подписи указанных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Особенности бюджетного учета

Первичные учетные документы составляются при совершении факта хозяйственной жизни, а если это не представляется возможным, то непосредственно после его окончания. При этом Закон N 402-ФЗ позволяет пользоваться как привычной бумажной формой первичных документов, так и электронными документами, подписанными электронной подписью. Вместе с тем при втором варианте по требованию контрагента в обязательном порядке изготавливается бумажная копия электронного первичного документа.

Заметим, что в отличие от коммерческих фирм организации государственного сектора, к которым относятся и бюджетные учреждения, обязаны применять унифицированные формы первичных документов и регистров бухгалтерского учета, установленные в соответствии с бюджетным законодательством РФ.

Заметим, что в отличие от коммерческих фирм организации государственного сектора, к которым относятся и бюджетные учреждения, обязаны применять унифицированные формы первичных документов и регистров бухгалтерского учета, установленные в соответствии с бюджетным законодательством РФ.

В настоящее время Формы таких документов и регистров бухгалтерского учета, применяемые бюджетными учреждениями, и Методические указания по их применению утверждены Приказом Минфина России от 15.12.2010 N 173н “Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению” (далее – Приказ N 173н).

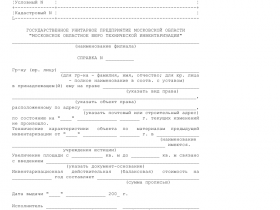

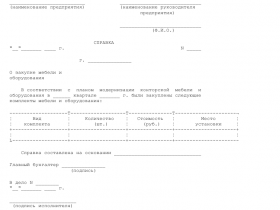

Анализ форм первичных учетных документов, применяемых бюджетными учреждениями, позволяет отметить, что самой универсальной формой первичных учетных документов в бюджетной сфере выступает Справка (форма 0504833), которая предназначена для отражения учреждением операций, совершаемых в ходе ведения хозяйственной деятельности, не требующих документов от плательщиков, субъектов учета.

Иными словами, во всех тех случаях, когда правилами бюджетного учета не предусмотрен соответствующий первичный документ, бухгалтер бюджетного учреждения должен руководствоваться универсальным первичным документом – справкой (форма 0504833) (далее – Справка 0504833). К примеру, в бюджетном учете нет первичного документа, на основании которого начисляется амортизация по основным средствам, поэтому основанием для отражения в учете амортизационных отчислений будет являться указанная Справка.

Справка 0504833 состоит из трех частей:

- заголовочной;

- содержательной;

- оформляющей.

В заголовочной части Справки 0504833 указываются:

- наименование формы документа;

- код по ОКУД;

- дата, на которую представлены содержащиеся в ней сведения;

- наименование учреждения, ее составившего;

- соответствующий код по ОКПО;

- наименование структурного подразделения учреждения, в котором сформирован документ (обособленного подразделения (филиала) учреждения);

- наименование единицы измерения и код по ОКЕИ (составляется в рублях с кодом 383).

Содержательная часть Справки 0504833 представлена в виде таблицы, состав показателей которой, по сути, представляет собой перечень корреспонденции счетов, задействованных при отражении конкретной операции в бюджетном учете. Несмотря на то что табличная часть Справки 0504833 состоит из шести граф, обычно при ее заполнении используются только графы 1, 4, 5 и 6, в которых соответственно указываются наименование и основание проводимой операции, дебет, кредит и сумма операции.

Образец справки учреждения бюджетного учета

Скачать образец справки учреждения бюджетного учета в формате .doc

Скачать образец справки учреждения бюджетного учета в формате .doc

Справка о приеме заявления о выдаче свидетельства на въезд (возвращени...

Справка о приеме заявления о выдаче свидетельства на въезд (возвращени... Справка о периоде военной службы в составе действующей армии

Справка о периоде военной службы в составе действующей армии Справка для подтверждения права на льготы участникам обороны Москвы в ...

Справка для подтверждения права на льготы участникам обороны Москвы в ... Справка об основных участниках из реестра акционеров

Справка об основных участниках из реестра акционеров Справка о подтверждении выполнения принимающей стороной действий, необ...

Справка о подтверждении выполнения принимающей стороной действий, необ... Справка проверки страховой медицинской организации

Справка проверки страховой медицинской организации Справка из бюро технической инвентаризации

Справка из бюро технической инвентаризации Справка об отсутствии запрашиваемой информации в реестре резидентов ос...

Справка об отсутствии запрашиваемой информации в реестре резидентов ос... Справка о праве на льготы участнику обороны города Москвы

Справка о праве на льготы участнику обороны города Москвы Справка о закупке комплектов мебели и оборудования на предприятии

Справка о закупке комплектов мебели и оборудования на предприятии Адресная справка в отношении запрашиваемых лиц на запрос полномочных о...

Адресная справка в отношении запрашиваемых лиц на запрос полномочных о... Бухгалтерская справка 0504833

Бухгалтерская справка 0504833 Справка-счет, выдаваемая при продаже машины

Справка-счет, выдаваемая при продаже машины Справка-расчет на компенсацию расходов по уплате процентов по кредиту

Справка-расчет на компенсацию расходов по уплате процентов по кредиту Справка-расчет на выплату страхового возмещения в связи с гибелью заст...

Справка-расчет на выплату страхового возмещения в связи с гибелью заст... Справка-разрешение на выкуп свободного жилого помещения, находящегося ...

Справка-разрешение на выкуп свободного жилого помещения, находящегося ... Справка, прилагаемая к грузовой таможенной декларации

Справка, прилагаемая к грузовой таможенной декларации Справка по организации ведения регистра застрахованных

Справка по организации ведения регистра застрахованных Справка-подтверждение основного вида экономической деятельности

Справка-подтверждение основного вида экономической деятельности Справка о структуре собственности профессионального участника рынка це...

Справка о структуре собственности профессионального участника рынка це... Справка о страховании строительных рисков

Справка о страховании строительных рисков Справка об объеме обязательств субъекта и муниципального образования п...

Справка об объеме обязательств субъекта и муниципального образования п... Справка об обстоятельствах наступления страхового случая и сведения о ...

Справка об обстоятельствах наступления страхового случая и сведения о ... Справка о получении телесного повреждения в период работы для выплаты ...

Справка о получении телесного повреждения в период работы для выплаты ...