Добавлено в закладки: 0

В Плане счетов бюджета большая часть аналитических счетов имеют по два “накопительных” субсчета по кодам. Классификации операций сектора госуправления. Один из этих счетов предназначаются для отображения оборотов по возрастанию стоимости со сбережений (обязанностей) бюджетного заведения, другой – для отображения оборотов по их снижению. Такими счетами являются:

- счета раздела 1 “Неденежные активы”;

- счета раздела 2 “Денежные активы” (кроме счета 021002000 “Расчеты по поступлениям в бюджет с органами, которые организуют выполнение бюджетов”);

- счета раздела 3 “Обязательства” (кроме счетов 030404000 “Внутренние расчеты меж основными распорядителями и приобретателями финансов”, 0 0405000 “Расчеты по платежам из бюджета с учреждениями, организующими выполнение бюджетов” и 030700000 “Расчеты по операциям одного счета бюджета в учреждениях, производящих кассовое обслуживание и выполнения бюджетов”).

Алгоритм закрытия “накопительных” счетов Инструкцией по бюджетному учету N70н не контролируется. За год на счетах укрупнения и снижения цены активов сберегаются необходимые обороты по счетам. В конце года остатки по данным счетам “аннулируются” и их не переносят на начало последующего срока. У данных счетов есть остатки на конец года, но нет остатков на начало года.

В Плане счетов бюджетного учета есть счета, которые обязательно необходимо закрывать в конце всех отчетных лет. К данным счетам относят счета расчетов с учреждениями, координирующими выполнение бюджета, счета внутренних расчетов меж приобретателями и распорядителями финансовых средств и счета учета нынешних прибылей и трат заведения.

Все данные счета необходимо закрыть на денежный итог прошедших отчетных сроков. Так остатки по данным счетам необходимым образом или увеличат, или снизят остаток по счету 040103000 “Денежный результат прошедших сроков”.

Бухгалтерские записи

В соответствии с Инструкцией по бюджетному учету по завершении денежного года при оформлении счетов нужно написать такие бухзаписи:

- Дебетный счёт 030404000

- “Внутренние расчеты меж основными распорядителями и приобретателями средств”

- Кредитный счёт 020101000

- “Финансовые средства заведения на счетах банка”

- возврат получателем неприменяемых денег в бюджете;

- Дебетный счёт 020101000

- “Финансовые средства заведения на счетах в банке”

- Кредитный счёт 030404000

- “Внутренние расчеты меж основными распорядителями и приобретателями средств”

- приобретение распорядителем неприменимых получателями денег в бюджете;

- Дебетный счёт 040103000

- “Денежный итог прошедших сроков”

- Кредитный счёт 030404000

- “Внутренние расчеты меж основными распорядителями и приобретателями финансов”

- отчисление распорядителем примененных средств бюджета на основе отчетности приобретателей;

- Дебетный счёт 030404000

- “Внутренние расчеты меж основными распорядителями и приобретателями средств”

- Кредитный счёт 040103000

- “Денежный итог прошедших сроков”

- отчисление финансов бюджета, примененных получателем финансов;

- Дебетный счёт 040101100

- “Прибыль заведения”

- Кредитный счёт 040103000

- “Денежный итог прошедших сроков”

- отчисление в конце года полученных прибылей на денежный итог;

- Дебетный счёт 040103000

- “Денежный итог прошедших сроков”

- Кредитный счёт 040101200

- “Траты заведения”

- отчисление в конце года полученных трат на денежный итог;

- Дебетный счёт 030405000

- “Расчеты по платежам из бюджета с заведениями, учреждающими выполнение бюджетов”

- Кредитный счёт 040103000

- “Денежный итог прошедших сроков”

- закрытие в конце года счетов с учреждениями, контролирующими выполнение бюджета, по платежам из бюджета;

- Дебетный счёт 040103000

- “Денежный итог прошедших сроков”

- Кредитный счёт 021002000

- “Расчеты по перечислениям в казну с учреждениями, организующими выполнение бюджетов”

- закрытие в конце года расчетов с учреждениями, регламентирующими выполнение бюджета, по поступлениям в бюджет;

- Дебетный счёт 040102100

- “Прибыли резервного фонда”

- Кредитный счёт 040103000

- “Денежный итог прошедших сроков”

- отчисление в конце года перечисленных прибылей резервного фонда на денежный итог;

- Дебетный счёт 040103000

- “Денежный итог прошедших отчетных периодов”

- Кредитный счёт 040102200

- “Расходы резервного фонда”

- отчисление в конце года перечисленных трат резервного фонда на денежный итог.

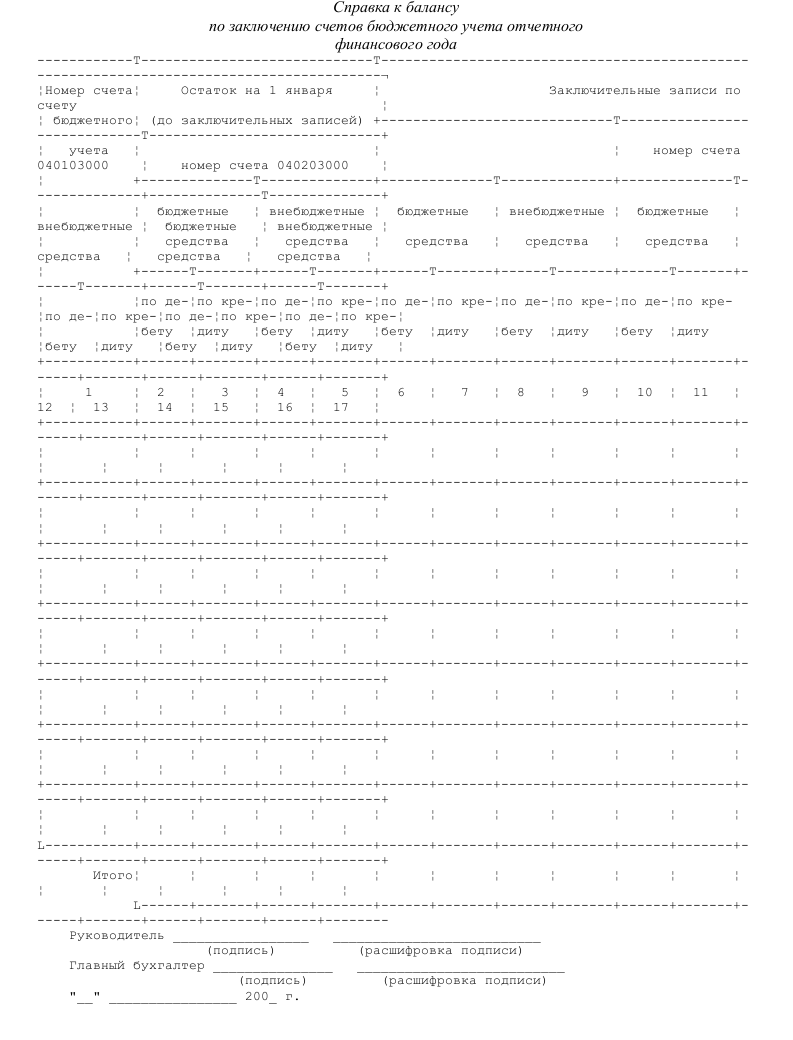

Справка к балансу

При создании годового бюджетного отчета заведение должно создать “Справку к балансу по оформлению счетов бюджетного годичного учета” (ф. 0503130).

Справка дает возможность проверить корректность образования баланса и перекрытия счетов. Форма большая по масштабу, так как во всех государственных заведениях множество рабочих счетов, однако проста в отношении заполнения.

В графе 1 отображаются десятизначные коды счетов трудового Плана счетов бюджетного учета. Обратите внимание, что данную графу называют “Номер счета бюджетного учета”, и в согласии с наименованием необходимо было выводить 26-значный номер счета, но так как в балансе отображаются данные по 9-значным счетам, то и в справке отображаются именно кода, а не номера счетов.

В графах 2-5 отображаются остатки по счетам учета до проведения завершающих записей (гр. 2-3 – по государственным финансам, гр. 3-4 – по внегосударственным финансам).

В графах 6-9 указывают корреспонденцию счетов при закрытии счета (гр. 6-7 – по государственным финансам, гр. 8-9 – по негосударственным финансам).

В графах 1-13 отображается остаток по счету 040103000 “Денежный итог прошедших сроков” (гр. 10, 12 – Дебетный, гр. 11, 13 – Кредитный).

Состоянием на 1 января данные по счетам, которые н еобходимо закрыть, в форме 0503130 “Баланс выполнения бюджета основного распорядителя, приобретателя средств бюджета” (строки 342, 444, 445, 480, 481, 482, 490, 491 и 492) не отображаются. Это требование Инструкции о порядке составления и представления сроковой отчетности, регламентированной приказом Минфина России.

еобходимо закрыть, в форме 0503130 “Баланс выполнения бюджета основного распорядителя, приобретателя средств бюджета” (строки 342, 444, 445, 480, 481, 482, 490, 491 и 492) не отображаются. Это требование Инструкции о порядке составления и представления сроковой отчетности, регламентированной приказом Минфина России.

В Инструкции N 5н говорится, что ввиду оформления счетов в завершении года, состоянием на 1 января не предусматриваются остатки по таким счетам бюджетного учета:

по счету 010700000 “Неденежные активы в пути”, на аналитических счетах которого отображается цена объектов ОС, материальных запасов и нематериальных активов, уплаченных распорядителем финансов и переданных поставщиками, но не переданных к концу месяца в государственное заведение, включая операции по центральному снабжению.

Справка о кассовом исполнении федерального бюджета по главным распоряд...

Справка о кассовом исполнении федерального бюджета по главным распоряд... Справка к сертификату специалиста на право заниматься медицинской и фа...

Справка к сертификату специалиста на право заниматься медицинской и фа... Справка к акту освидетельствования во врачебно-трудовой экспертной ком...

Справка к акту освидетельствования во врачебно-трудовой экспертной ком... Справка к ведомости по движению свободного остатка средств бюджета

Справка к ведомости по движению свободного остатка средств бюджета Справка о состоянии исполнения контрольных поручений руководителя Феде...

Справка о состоянии исполнения контрольных поручений руководителя Феде... Справка о поступлении доходов в федеральный бюджет

Справка о поступлении доходов в федеральный бюджет Справка (допроводка). Специализированная форма N 6-ТКр

Справка (допроводка). Специализированная форма N 6-ТКр Справка к расчету по лесохозяйственным учреждениям

Справка к расчету по лесохозяйственным учреждениям Справка к делу о выдаче диплома кандидата наук

Справка к делу о выдаче диплома кандидата наук Справка о размере земельного налога

Справка о размере земельного налога Справка об основных характеристиках федерального бюджета

Справка об основных характеристиках федерального бюджета Справка об источниках финансирования дефицита федерального бюджета

Справка об источниках финансирования дефицита федерального бюджета Справка учреждения бюджетного учета

Справка учреждения бюджетного учета Справка о приеме заявления о выдаче свидетельства на въезд (возвращени...

Справка о приеме заявления о выдаче свидетельства на въезд (возвращени... Справка о периоде военной службы в составе действующей армии

Справка о периоде военной службы в составе действующей армии Справка для подтверждения права на льготы участникам обороны Москвы в ...

Справка для подтверждения права на льготы участникам обороны Москвы в ... Справка об основных участниках из реестра акционеров

Справка об основных участниках из реестра акционеров Справка о подтверждении выполнения принимающей стороной действий, необ...

Справка о подтверждении выполнения принимающей стороной действий, необ... Справка проверки страховой медицинской организации

Справка проверки страховой медицинской организации Справка из бюро технической инвентаризации

Справка из бюро технической инвентаризации Справка об отсутствии запрашиваемой информации в реестре резидентов ос...

Справка об отсутствии запрашиваемой информации в реестре резидентов ос... Справка о праве на льготы участнику обороны города Москвы

Справка о праве на льготы участнику обороны города Москвы Справка о закупке комплектов мебели и оборудования на предприятии

Справка о закупке комплектов мебели и оборудования на предприятии Адресная справка в отношении запрашиваемых лиц на запрос полномочных о...

Адресная справка в отношении запрашиваемых лиц на запрос полномочных о...