Добавлено в закладки: 0

Верховный Суд РФ отказался признать недействующей форму справки об оплате медицинских услуг для представления в налоговые органы.

Данную справку по-прежнему необходимо подавать наряду с иными бумагами и декларацией для получения вычета. Издавая приказ, утверждающий форму справки, ни Минздрав, ни МНС РФ не перешли за границу своей компетенции.

Суд был не согласен с теми требованиями, которые предъявил гражданин. Его просьба состояла в следующем: он настаивал на том, что приказ Минздрава и МНС, утвердил форму справки, которая полностью идет в разрез с нормами законов налогообложения. Было заявлено, что данный приказ не согласован с первой статьей и нарушает ее многочисленные подпункты. Еще от лица гражданина было заявлено, что приказ налагает определенные ограничения на права плательщика налогов. Также упоминалось что от него требуется предъявить документы, способные подтвердить все его расходы, которые идут на покупку медпрепаратов и другие формы лечения. Кроме этого, было заявлено, что данные справки весьма затруднительно получить, для того чтобы предоставить их в органы налогообложения РФ.

Суд был не согласен с теми требованиями, которые предъявил гражданин. Его просьба состояла в следующем: он настаивал на том, что приказ Минздрава и МНС, утвердил форму справки, которая полностью идет в разрез с нормами законов налогообложения. Было заявлено, что данный приказ не согласован с первой статьей и нарушает ее многочисленные подпункты. Еще от лица гражданина было заявлено, что приказ налагает определенные ограничения на права плательщика налогов. Также упоминалось что от него требуется предъявить документы, способные подтвердить все его расходы, которые идут на покупку медпрепаратов и другие формы лечения. Кроме этого, было заявлено, что данные справки весьма затруднительно получить, для того чтобы предоставить их в органы налогообложения РФ.

Верховный суд РФ отказал в удовлетворении подобного заявления и напомнил гражданину о том, что он имеет права на соцвычет, который имеет ограниченный решением суда объем и круг лиц, имеющих право пользоваться данной услугой. На основании решения суда можно узнать информацию касательно условий, при одновременном наличии которых, лицо обязанное платить налог может на законном основании использовать свое право на вычет. В медучреждениях на территории РФ, имеющих лицензионное разрешение на проведение лечения, имеется список лиц, для которых доступно данное лечение; специальные списки утверждаются представителями правления РФ и включают в себя многочисленные услуги и медикаментозные препараты для лечения. От налогоплательщика по закону требуется предъявить справки и прочие документы, с помощью которых можно полностью подтвердить все расходы по факту, уходящие на покупку или же оплату услуг. Законодатель не выносит каких-либо конкретных требований касательно их предоставления в налоговую службу, о чем было напомнено судов в ходе процесса.

Если принять во внимание данные сведения, то становится совершенно очевидно, что оба министерства имели полное право выпустить приказ о единообразном применении, для того чтобы действовал определенный регламент для соцналогового вычета. Исходя из рассмотренного в подробностях дела, не возникает никаких сомнений в правильности действий как одного, так и другого министерства, поскольку ни один из них не превысил своих полномочий и действуя в рамках закона, не переступил черту своей компетентности.

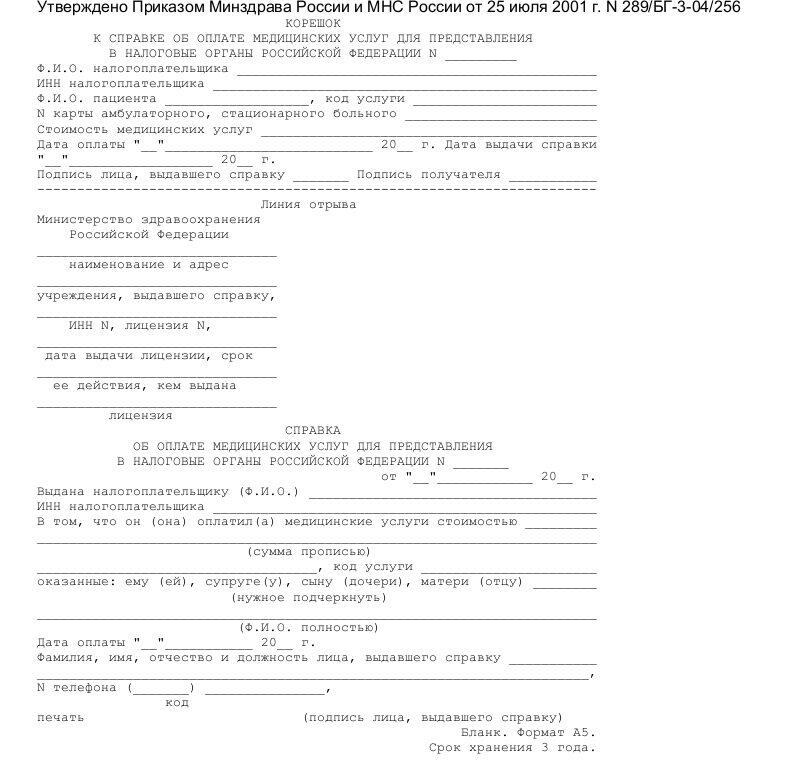

Особенности справки

Каждое медучреждение на территории РФ, независимо от того, в какой организационной и правовой форме оно осуществляет свою деятельность, обязуется оформлять и выдавать справки об оплате разнообразных медуслуг. Данные справки требуются от налогоплательщиков, совершаемых лечение за свои личные денежные средства, для предоставления документов о расходах в органы налогообложения.

Однако, существует ряд условий, которые являются обязательными к соблюдению еще до наступления момента обращения налоговую службу. Например, медучреждения обязуются иметь лицензионное разрешение для осуществления лечения и предоставления всех остальных медицинских услуг, включая и самые дорогостоящие. Далее, от гражданина требуется внимательное обращение с чеками по оплате медикаментов и услуг, поскольку они должны быть собраны, подшиты все вместе и кроме этого, хорошо читаемы. Это относится и к квитанциям, кассовым орденам, договорам и другим возможным документам, способным подтвердить факт произведенной оплаты.

Во время оформления справки, каждый должен действовать с законодательными инструкциями согласно тому, как должен происходить учет и хранение, равно как и заполнение справок по поводу оплаты тех или иных видов и форм медуслуг. Все это делается для предоставления всего необходимого пакета документов в органы налоговой службы. Если на справке не имеется печати с гербом, то тогда документ обязательно должен быть скреплен печатью конкретного медцентра, в котором проходило лечение.

Справки касательно получения налогоплательщиком дорогостоящих видов услуг, выдаются от лица медцентра в том случае, если они были оказаны в любой период времени, начиная с 01.01.01, а также не позднее трехлетнего периода, за время которого и произошли данные расходы.

Налогоплательщик имеет ограниченный период времени, в рамках которого он может обратиться в налоговую службу по поводу заплаченного налога сверх нормы. Данная справка выдается непосредственно на руки гражданину или же в письменном виде ее могут выслать с помощью заказного письма, о получении которого налогоплательщик будет лично извещен. Выбор стоит за самим получателем по поводу того, каким именно образом он получит данную справку. Однако, если рассмотреть последний вариант, то тогда личная подпись стороны получателя на самой справке будет отсутствовать.

Если лицу требуется получить справку, которая подтверждает получение санаторно-курортного лечения, то такая справка выдается непосредственно самим санаторно-курортным учреждением. В данной справке указываются общие суммы за отдельные необходимые медпрепараты и услуги, необходимые для лечения и не входящие в стоимость основной путевки. Данные постановления установлены Минздравом.

Данный приказ Минздрава подкрепляется и законом о порядке для выписки медпрепаратов, назначаемых лечащим врачом тому или иному гражданину, и которые налогоплательщик приобретает за свои личные денежные средства. Врач, осуществляющий лечение в медцентре, имеет право выписать рецепты на разнообразные медпрепараты, стоимость которых оказывает значение для общей суммы, зачисляемой на соцналоговый вычет. Данные выписки врач может сделать исходя из записей, делающихся в личной амбулаторной карте больного, в том случае, если лечение происходило в любой период времени начиная с 01.01.01, а также не позднее трех летнего периода по окончанию налогового периода, за время которого и произошли данные расходы.

Выдаваемые рецепты по факту оформления каждого из них, отражается в личной амбулаторной карточке больного, специально для органов налоговой службы. Важно внести полные инициалы и другие личные данные налогоплательщика.

Справка об исчислении должностного оклада руководителя учреждения Феде...

Справка об исчислении должностного оклада руководителя учреждения Феде... Справка об использовании товаров для оказания первой медицинской помощ...

Справка об использовании товаров для оказания первой медицинской помощ... Справка о пребывании в медицинском вытрезвителе

Справка о пребывании в медицинском вытрезвителе Справка о праве на жилищные льготы по состоянию здоровья. Форма №4.

Справка о праве на жилищные льготы по состоянию здоровья. Форма №4. Справка о праве на жилищные льготы по состоянию здоровья. Форма №3.

Справка о праве на жилищные льготы по состоянию здоровья. Форма №3. Справка о праве на жилищные льготы по состоянию здоровья. Форма №2.

Справка о праве на жилищные льготы по состоянию здоровья. Форма №2. Справка о праве на жилищные льготы по состоянию здоровья. Форма №1.

Справка о праве на жилищные льготы по состоянию здоровья. Форма №1. Справка об освидетельствовании гражданина военно-врачебной комиссией

Справка об освидетельствовании гражданина военно-врачебной комиссией Справка о вскрытии трупа и ненахождении инфекционных заболеваний, восп...

Справка о вскрытии трупа и ненахождении инфекционных заболеваний, восп... Справка медицинского учреждения об отсутствии у погибшего сотрудника о...

Справка медицинского учреждения об отсутствии у погибшего сотрудника о... Справка врачебно-летной экспертизы авиационного персонала эксперимента...

Справка врачебно-летной экспертизы авиационного персонала эксперимента... Справка врачебно-трудовой экспертной комиссии об условиях и характере ...

Справка врачебно-трудовой экспертной комиссии об условиях и характере ... Справка военно-врачебной комиссии о медицинском освидетельствовании во...

Справка военно-врачебной комиссии о медицинском освидетельствовании во... Справка военно-врачебной комиссии о годности (негодности) к военной сл...

Справка военно-врачебной комиссии о годности (негодности) к военной сл... Справка ВЛЭК ГА о медицинском освидетельствовании авиационного персона...

Справка ВЛЭК ГА о медицинском освидетельствовании авиационного персона... Справка ВВК о признании негодным к военной службе вследствие увечья (р...

Справка ВВК о признании негодным к военной службе вследствие увечья (р... Справка военнослужащему на получение единовременного пособия

Справка военнослужащему на получение единовременного пособия Справка N 1 к справке-счету об иногородних пациентах, получивших медиц...

Справка N 1 к справке-счету об иногородних пациентах, получивших медиц... Справка N 1 к счетам-фактурам неидентифицированных пациентов, получивш...

Справка N 1 к счетам-фактурам неидентифицированных пациентов, получивш... Медицинская справка на абитуриентов, поступающих в ВУЗ, на работу. Фор...

Медицинская справка на абитуриентов, поступающих в ВУЗ, на работу. Фор... Медицинская справка для выезда за границу. Форма N 082/у

Медицинская справка для выезда за границу. Форма N 082/у Медицинская справка для представления в Госавтоинспекцию. Форма N 083/у

Медицинская справка для представления в Госавтоинспекцию. Форма N 083/у Медицинская справка на школьника, отъезжающего в пионерский лагерь. Фо...

Медицинская справка на школьника, отъезжающего в пионерский лагерь. Фо... Ветеринарная справка при перевозке грузов в пределах района (города). ...

Ветеринарная справка при перевозке грузов в пределах района (города). ...