Добавлено в закладки: 0

Что такое управление портфелем ценных бумаг? Описание и определение термина

Что такое управление портфелем ценных бумаг? Описание и определение термина

Управление портфелем ценных бумаг – это владение и распоряжение пакетом специальных документов. Портфель ценных бумаг – ряд ценных бумаг, принадлежащих юридическому лицу или физическому лицу.

Главные особенности портфеля ценных бумаг:

- количество и общая стоимость;

- типы и категории;

- ликвидность;

- риски, врожденные от них, и т.д.

Типы портфелей ценных бумаг

В зависимости от соучастника портфеля дифференцируют инвестиционные портфели и эмиссия.

Портфель ценных бумаг эмиссии – ряд ценных бумаг, выпущенных этим выпускающим.

Инвестиционный портфель – ряд ценных бумаг, принадлежащих инвестору, т.е. человеку, который инвестировал капитал в ценные бумаги.

Экономическая сущность инвестиционного портфеля дает набора ценных бумаг таких особенностей рынка, входящих в него, которые недосягаемы от позиции отдельной безопасности и возможны только в случае их целевой комбинации (комбинация).

Главные цели инвестиционного портфеля:

- обеспечение устойчивого уровня дохода набора;

- минимизация риска или ее вычитание на уровне набора;

- уменьшение в эксплуатационных расходах;

- решение определенных задач, какое заявление невозможно из набора ценных бумаг.

В зависимости от доходного типа, на который нацелен инвестиционный портфель ценных бумаг, последними могут быть портфели роста, дохода и их комбинации.

Сущность инвестиционного портфеля

Портфель роста создан из ценных бумаг, которые рыночные цены увеличивают в конечном счете. Цель такого портфеля — увеличивается в совокупном капитале инвестора, включая квитанцию текущих доходов с владения ценными бумагами. Виды такого портфеля в зависимости от стратегии инвестора возможны:

- портфель агрессивного роста, нацелен на максимальную капитальную прибыль; это обычно включает акции молодых, быстрорастущих компаний, в которых инвестиции – риск, но могут ввести высокий доход;

- портфель консервативного роста, создан в целях сохранения первоначального капитала и его медленного увеличения без существенного риска; это обычно включает акции известных компаний, цен, за которые растут не быстро;

- объединенный портфель роста представляет комбинацию свойств портфелей агрессивного и консервативного роста; это присоединяется и к надежным ценным бумагам и к инструментам доли высокого риска, какая структура периодически обновляется. Этот тип портфеля является самым широко распространенным по большей части природы — к комбинации безрискованности и риска.

Портфель дохода создан из ценных бумаг, обеспечивающих доход с тока высокого напряжения — процент и выплаты дивидендов. Его цель — систематическое доходное приобретение на акции вложило капитал в ценные бумаги. Есть после главных версий:

- портфель регулярного дохода ориентирован на получение среднего уровня дохода на акции в случае минимального уровня риска;

- портфель прибыльных бумаг состоит, как правило, облигаций высокой доходности корпораций или в целом ценных бумаг, которые вводят высокий доход в случае среднего уровня риска.

Портфель роста и дохода – свойства объединения портфеля портфеля роста и дохода. Часть активов, которые являются частью этого портфеля, приносит к росту владельца акции и другого — достаточный доход на этой акции. Потеря стоимости одной части портфеля может быть возмещена увеличением его другой. Давайте характеризуем типы этого типа портфеля.

Портфель роста и дохода – свойства объединения портфеля портфеля роста и дохода. Часть активов, которые являются частью этого портфеля, приносит к росту владельца акции и другого — достаточный доход на этой акции. Потеря стоимости одной части портфеля может быть возмещена увеличением его другой. Давайте характеризуем типы этого типа портфеля.

В зависимости от типа актива, включенного в портфель безопасности могут быть созданы различные портфели.

Здесь некоторые их возможные типы:

- портфель денежного рынка. Цель — завершает прописное сохранение благодаря включению в структуру быстро-договорных активов в сочетании с наличной ликвидностью;

- портфель безопасности, свободный от налога. Включайте обычно государственные долговые обязательства и примите прописное сохранение в случае высокой степени ликвидности;

- портфель безопасности правительственных учреждений. Включает обычно государственную и муниципальную безопасность и обязательства. Обеспечивает инвестору доход с владения этой безопасности, кто обычно не облагается налогом, и у капиталовложений в такие активы есть минимальный риск;

- портфель безопасности различных отраслей. Включает безопасность, выпущенную коммерческими организациями различных отраслей, соединенных между собой технологически или любой отрасли;

- портфель внешней безопасности. Включает инвестиции в безопасность иностранных компаний или других состояний;

- конвертируемый портфель. Состоит из конвертируемой безопасности (предпочтенные доли, конвертируемые облигации), которым можно обменяться на установленное количество обыкновенных акций на постоянной цене, начиная с набора. Дает шанс получить дополнительный доход из-за преобразования на условиях, прибыльных инвестору.

Управление портфелем безопасности

Поскольку портфель безопасности – акция, которую инвестируют в безопасность, приносящие доход и имеющие различные риски, свойственные от рынка, насколько они должны управлять. Иначе вероятность его потери или серьезных увеличений потерь.

Управление портфелем осуществлено или его владельцем, или он заряжает его профессиональному посреднику фондового рынка. Методы управления портфелем безопасности.

Они могут быть разделены на активные и пассивные.Активное управление портфелем – ввод изменений в него на основе текущего изменения состояния рынка, направленного к выполнению целей инвестора, обещаемого в этом портфеле. Активное управление приносит лучшие результаты по сравнению с другой стратегией управления, но это требует больших эксплуатационных расходов, которые или крупный вкладчик, или профессиональный посредник, специализирующийся на управлении пакетами безопасности, в состоянии предоставить;

Пассивное управление портфелем – сохранение портфеля в более или менее постоянном типе во время определенного периода времени независимо от повседневных изменений состояния рынка. Это обычно используется для портфелей, которые хорошо защищены от риска рынка и ожидаемые довольно длительные сроки.

Пассивное управление портфелем – сохранение портфеля в более или менее постоянном типе во время определенного периода времени независимо от повседневных изменений состояния рынка. Это обычно используется для портфелей, которые хорошо защищены от риска рынка и ожидаемые довольно длительные сроки.

Методы инвестиций в безопасность.

Стратегические инвестиции – инвестиции средств в целые классы активов рынка. Такой подход все еще называют инвестициями “от вершины до вниз”.

Тактические инвестиции – инвестиции в отдельные типы ценных бумаг, которые доступны на рынке. Этот подход все еще называют инвестициями “снизу”.

Главные стадии управления инвестиционным портфелем

В составном типе ассигнуют следующие основные стадии, необходимые в случае управления портфелем:

- выбор инвестиционной политики, урегулирование цели и задачи, которых инвестор хочет достигнуть, покупательные ценные бумаги. Обычно это включает определение желательного уровня дохода от инвестиций в сочетании с уровнем риска, на котором инвестор в состоянии позволить себе пойти;

- исследование рынка ценных бумаг и его компонентов, или поскольку это, как принимают, называет его — контроль рынка;

- формирование из портфеля ценных бумаг набора – приобретение ценных бумаг, отобранных во время исследования рынка в приблизительно количествах набора и по приблизительно установленным ценам;

- оценка портфеля с точки зрения достижения эффективных целей – сравнение особенностей рынка построенного портфеля с теми его особенностями, которые инвестор хотел бы иметь. Эта оценка должна регулярно выполняться, особенно в периоды существенных изменений цен на фондовом рынке;

- пересмотр портфеля при необходимости обычно в связи с существенными изменениями в рынке, особенно, если, по словам инвестора, у них есть долгий характер.

Методы анализа портфеля

На практике есть два главных метода исследования рынка: фундаментальный и технический.

Фундаментальный анализ — метод анализа и прогнозирования рынка на основе идентификации и изучения экономической регулярности и факторов формирования из рыночных цен и других особенностей рынка. Этот метод обычно используется в целях довольно долгосрочных, перспективном прогнозировании цен, процентных ставок, курсов валюты, и т.д.

Фундаментальный анализ — метод анализа и прогнозирования рынка на основе идентификации и изучения экономической регулярности и факторов формирования из рыночных цен и других особенностей рынка. Этот метод обычно используется в целях довольно долгосрочных, перспективном прогнозировании цен, процентных ставок, курсов валюты, и т.д.

Технический анализ — метод анализа и рынка, предсказывающего, в первую очередь, рыночные цены на основе использования математических и графических подходов независимо от экономических факторов, определяющих динамику индикаторов рынка. Этот метод используется для практических потребностей прямых дилеров на рынке и в первую очередь для краткосрочных прогнозов рыночных цен и т.д.

Инвестиционные методы диверсификации

Их существует довольно много, и проблема лежит только на доступности и доступности этого инвестора соответствующих активов и инструментов рынка. Здесь некоторые из них:

- покупка различных типов ценных бумаг;

- покупка безопасности компаний, касающихся различных отраслей промышленности и сфер экономики;

- покупка безопасности компаний, которые расположены в различных областях страны;

- покупка идентичных ценных бумаг, но испускаемый различными компаниями;

- покупка безопасности компаний расположена в разных странах;

- покупка акции компаний, имеющих собственный, хорошо разнообразный портфель ценных бумаг;

- покупка акции компаний с высокой степенью диверсификации их экономической деятельности и т.д.

Главные заключения модели портфеля ценных бумаг Г. Марковиттса

Американский экономист г-н Марковиттс в начале пятидесятых впервые разработал научную модель формирования из разнообразного портфеля ценных бумаг на основе абсолютно нового подхода к понятию “риск рынка”. Его главные заключения следующие:

- среднеквадратическое отклонение может быть измерительным прибором риска рынка. Как измерительный прибор риска предложил использовать среднеквадратическое отклонение урожая безопасности от его среднего значения, определенного для этого или того периода. Экономно это означает, что понятие риска включает не только возможные потери от изменения цен безопасности по сравнению с ее предсказанным уровнем, но также и возможный дополнительный доход. То, что на рынке всегда утрата одного дилера означает прибыль другого, является краеугольным камнем такого понимания риска. Невозможно, что у всех участников рынка в то же время была потеря или что у всех них в то же время была прибыль;

- минимальный уровень риска разнообразного портфеля зависит от минимальных уровней рисков ценных бумаг, составляющих его. Смысл этого предоставления состоит что, если в портфеле ценных бумаг большинство бумаг риска будет собрано, то и риск портфеля в целом будет, конечно, высоко несмотря на другие меры, предпринятые инвестором;

- разнообразный портфель – портфель ценных бумаг, который рыночные цены скорее плохо коррелируют между собой. Сущность диверсификации портфеля состоит не только в создании инвестиций в различные ценные бумаги, и в котором лучше приложить их в таких газетах, какие изменения цен немного связаны между собой и если динамика их изменения непосредственно противоположна. В этом случае потери на одной безопасности не сопровождаются потерями на других ценных бумагах, которые находятся в портфеле инвестора, и может даже сопровождаться прибылью от одновременного изменения цен последнего;

- эффективный портфель ценных бумаг – портфель, имеющий минимальный риск в случае этого уровня возвращения портфеля или портфеля, имеющего максимальную доходность в случае уровня риска набора. Смысл этого заключения состоит, что невозможно увеличить в то же время возвращение портфеля и снизить его риск. Только фиксируя один из критериев (риск или доходность), возможно максимизировать или минимизировать другой индикатор портфеля;

- риск, врожденный от ценных бумаг, который доступен на фондовом рынке. Первым является риск, которого может избежать диверсификация портфеля ценных бумаг, она все еще называет “рынок”, или “систематичный”. Вторым является риск, который не может быть снижен никакими методами рынка диверсификации, это не сниженный риск на портфеле ценных бумаг (и на отдельной безопасности). Это все еще называет “определенными”, или “не систематичный”.

Активная модель управления принимает тщательное отслеживание и непосредственное приобретение инструментов, отвечающих на инвестиционные цели портфеля и также быстро изменяющихся структуры инструментов акции, входящих в портфель.

Менеджер должен быть в состоянии продвинуть среду фондового рынка и превратиться в действительность, которая вызывает анализ. От храбрости менеджеров и определения во внедрении планов в сочетании с уходом и точным вычислением требуется, который делает затраты на активном управлении портфелем довольно высоко. Чаще всего они используют методы на основе манипуляции и кривой доходности. Специалисты предсказывают, что условие денежного рынка и в связи к тому же регулирует портфель ценных бумаг.

Они совместно используются на стратегическом и тактическом.Пассивная модель управления предполагает, что создание хорошо дифференцированных портфелей с заранее решительным уровнем риска ожидало длительный срок. Такой подход возможен в случае достаточной эффективности рынка, насыщаемой ценный с бумагами высокого качества. Продолжительность существования портфеля принимает стабильность процессов на фондовом рынке.

Однородное распределение инвестиций между выпусками различной безотлагательности может быть примером пассивной стратегии (метод лестниц). Максимальный снижающий риск достижим, если в портфеле из 10 до 15 различных ценных бумаг собраны. Дальнейшее увеличение структуры портфеля нецелесообразно, который является есть эффект чрезмерной диверсификации, которой нужно избежать. Чрезмерная диверсификация может привести к таким отрицательным результатам как невозможность высококачественного управления портфелем, купить недостаточно надежных, прибыльных, жидких ценных бумаг, роста расходов, связанных с поиском ценных бумаг, высокой стоимости для покупки маленьких партий ценных бумаг, и т.д.

Есть также метод индексного фонда. Индексный фонд – движение отражения портфеля выбранного фондового индекса, характеризующего условие всего рынка безопасности. Если инвестору жаль, что портфель не отразил ситуацию с рынком, у него должна быть такая доля ценных бумаг, что эти бумаги составляют в случае вычисления индекса в портфеле. В целом внутренний рынок безопасности неэффективен теперь поэтому, применение такого метода может привести к потерям вместо желательного положительного результата.

Пассивная модель управления подразумевает перевод денег к специализированному учреждению, которое занято портфельными инвестициями в целях инвестиций этих средств для и от имени их владельца в различных инструментах акции с целью создания дохода. Для выполнения сделок наложен комиссионный сбор. В практике сделки такие “конфиденциальные банковские операции” несут обозначение.

Мы коротко рассмотрели управление портфелем ценных бумаг: типы портфелей ценных бумаг, сущность инвестиционного портфеля, управление портфелем безопасности, главные стадии управления инвестиционным портфелем, методы анализа портфеля, инвестиционные методы диверсификации, главные заключения модели портфеля ценных бумаг Г. Марковиттса. Оставляйте свои комментарии или дополнения к материалу

ФОБ

ФОБ Факторинг - это

Факторинг - это Управление оборотными активами

Управление оборотными активами Управление активами предприятия

Управление активами предприятия Управление активами

Управление активами Секвестр

Секвестр Норматив оборотных средств

Норматив оборотных средств Трансферт

Трансферт Тратта

Тратта Нормирование

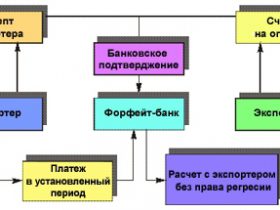

Нормирование Форфейтинг

Форфейтинг Сделка

Сделка Санация предприятия

Санация предприятия Теория конвергенции

Теория конвергенции Торговля акциями

Торговля акциями Отчуждение имущества

Отчуждение имущества Оборот

Оборот Операнд

Операнд Основной капитал предприятия

Основной капитал предприятия Оптовая цена

Оптовая цена Операционная касса

Операционная касса Отложенные налоговые активы

Отложенные налоговые активы Темп инфляции

Темп инфляции Рентабельность активов

Рентабельность активов