Добавлено в закладки: 0

Бланк акта камеральной налоговой проверки составляется в случаях, когда налогоплательщик уже предоставил итоговую отчетность в органы ФНС. Документ формируется на основании предоставленного расчета (декларации). Проверка проводится в автоматическом режиме, т.е. сразу после подачи отчетности. Налогоплательщик о ее начале не извещается.

Общие сведения

Составляет договор акта камеральной налоговой проверки ФНС. Оформлению бланка предшествует анализ, проводимый сотрудниками налоговой службы. Проводят камеральную проверку в нескольких случаях:

- при несоответствии сведений, указанных в декларации за определенный отчетный период;

- при нестыковке данных в отчетностях, представленных за определенный период;

- когда составляется заявление на получение льготы по налогам;

- при подаче налоговой декларации для возмещения из бюджета или вычетов в больших размерах;

- при подаче отчетности, в которой содержатся сведения о использовании природных ресурсов.

Документ – акт камеральной налоговой проверки составляется во время инспекции. На его основании выносится решение о том, подлежит ли налогоплательщик наказанию за совершенное им налоговое правонарушение. Также в бланке содержится информация о проверке, исходя из которой налогоплательщик имеет право составить возражение. Лист акта камеральной налоговой проверки формируется только в случаях нарушения налогоплательщиком установленных правил. Вручается он в течение пяти рабочих дней почтой или любым другим способом.

Как правильно составить

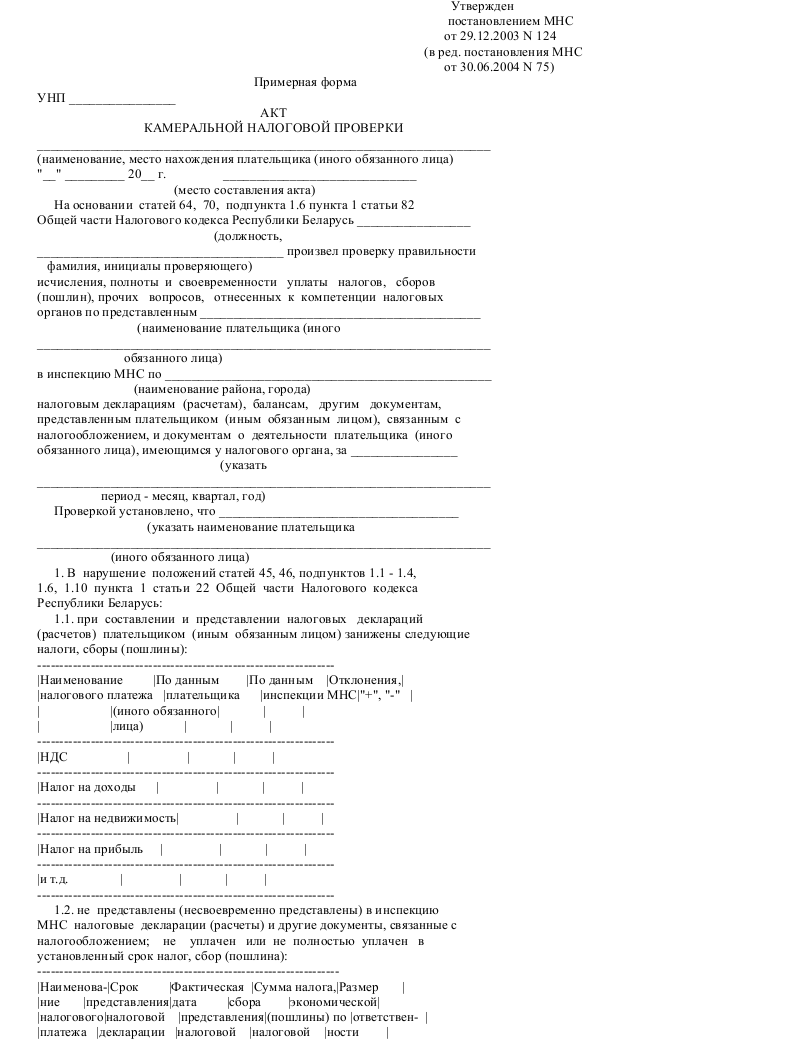

Образец акта камеральной налоговой проверки составляется на основании Налогового кодекса. В пункте 4 статьи 100 указаны основные требования к оформлению подобного рода документации. Так, согласно данному положению, бланк должен:

- Сформировываться в двух экземплярах.

- Составляться по установленному шаблону.

- Подписываться инспектором и налогоплательщиком или его официальным представителем.

- Быть оформлен в течение 10 рабочих дней после завершения проверки, в случаях, когда были выявлены нарушения.

Структура бланка состоит из трех частей:

- Вводная. Здесь прописываются сведения о компании, информация о проверке.

- Основная. Подробно расписаны факты нарушения законодательства. Информация в данном блоке расписывается четко и систематизировано.

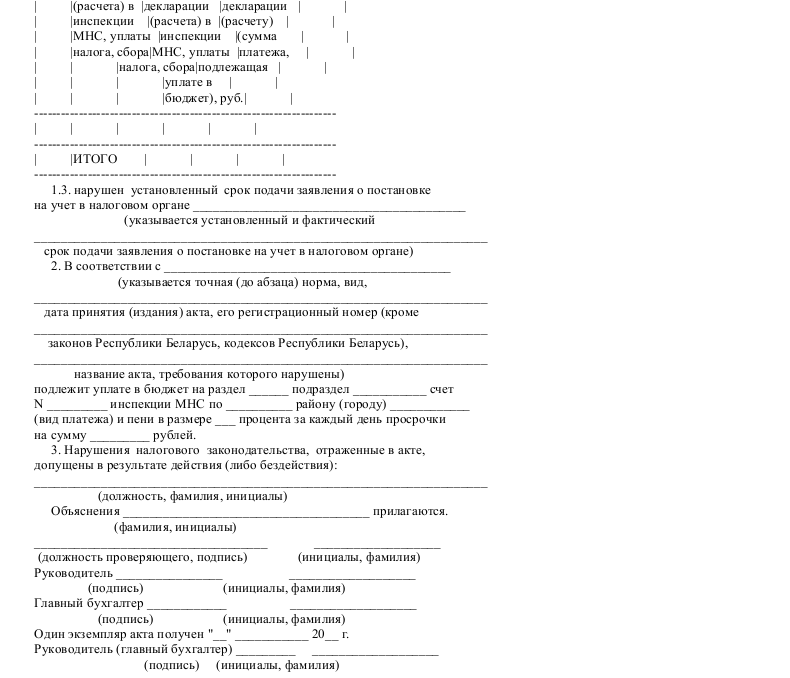

- Итоговая. В блоке содержатся сведения о результатах проверки, расписаны выявленные правонарушения, предложения по их устранению и наказание. Схема акта камеральной налоговой проверки содержит ряд приложений, в которых представлены доказательства нарушений. Как правило, в этом разделе размещаются пояснения, дополнения, справки, расчеты расхождений и другая документация, оформляемая инспектором.

Бланк акта камеральной налоговой проверки

Форма акта камеральной налоговой проверки подписывается двумя сторонами – налогоплательщиком и инспектором ФНС. Если проверяемый не согласен с решением специалиста, он имеет право не подписывать бланк. Когда камеральная проверка проводится повторно по одной и той же организации, составляется уже 3 образца. Чтобы ознакомиться с документом, можно скачать бланк акта камеральной налоговой проверки. Представленный на сайте бланк готов к заполнению.

Скачать образец акта камеральной налоговой проверки (doc, 26 КБ)

Как правильно заполнить

Шаблон акта камеральной налоговой проверки оформляется по утвержденному образцу в случаях, когда инспектор ФНС обнаружил ошибки в отчетной документации налогоплательщика. Образец может быть на электронном или бумажном носителе. На его подготовку отводится не менее 10 дней. Налогоплательщику на ознакомление с бланком дается 5 дней.

Составляется акт на русском языке, как правило, в печатном виде. В официальном листе разрешено использовать аббревиатуры. Стоит отметить, что при первом упоминании о компании, необходимо полностью указывать название. В последующем разрешается его сокращать.

Также при заполнении шаблона необходимо:

- Расшифровывать денежные единицы иностранной валюты и переводить их в соответствующий эквивалент в рублях. Курс должен соответствовать тому, который установил Центробанк.

- Даты прописывать в формате ДД.ММ.ГГГГ.

- Полностью исключить ошибки. В некоторых случаях допускаются исправления. Но они должны быть заверены подписями проверяющего и проверяемого. Пример акта камеральной налоговой проверки заполняется как обычный документ. В первой части прописывается номер бланка, название предприятия (полностью или сокращенно), его реквизиты.

Если же проверка проводится по отношению к физическому лицу, то потребуется указать:

- полные инициалы;

- ИНН.

В обоих случаях инспектор дополнительно указывает место и время проведения проверки. В первой части прописываются сведения о гражданине: Ф.И.О., документы, послужившие основанием для проверки, период и перечень проводимых мероприятий. Вторая часть содержит данные, подтверждающие или опровергающие факт нарушения, а также факты, смягчающие наказание за проступок. Отметим, сведения должны быть объективными, обоснованными и соответствовать действительности.

В третьей части прописываются штрафные санкции и их размер, а также данные об инспекторе (Ф.И.О., должность).

Образец акта камеральной налоговой проверки

Бланк не может быть оформлен в свободной форме. Государством установлен стандартный шаблон, который можно скачать на нашем сайте или портале ФНС. Составляется лист только после проверки. Длится она, как правило, 3 месяца и осуществляется на основании предоставленной налогоплательщиком декларации.

Чтобы ознакомиться с примером бланка, можно скачать образец акта камеральной налоговой проверки на нашем сайте. В образце полностью соблюдена структура заполнения, что позволит составить общее представление о формате и способе заполнения официальной бумаги.

На что обратить внимание

Напомним, составляется документ только после предварительной проверки. В случаях, когда проверяемый не согласен с результатами проверки, он может составить возражение. На подготовку бланка отводится 1 месяц. Составляется лист в письменном виде. Отправить его можно посредством электронной почты или предоставить лично в органы ФНС. Блок возражений составляется в свободной форме. При этом в нем должны быть четко сформулированы моменты и опротестования моментов, с которыми не согласен проверяемый. Если вынесенное по возражению решение не устраивает гражданина, он может в течение 30 дней подать апелляцию.

Сотрудники ФНС обязательно должны уведомить налогоплательщика о том, в каком порядке рассматриваются результаты проверки.