Добавлено в закладки: 0

В ходе аудиторской проверки должно быть сформировано объективное мнение о состоянии бухгалтерской отчетности. По итогам аудита оформляются два документа — акт аудиторской проверки и аудиторское заключение. Официальные бумаги составляет проверяющий и впоследствии передает их руководителю организации.

Общие сведения

Владельцы предприятий путают договор акта аудиторской проверки с заключением, сделанным специалистом по аудиту. Отметим, это две разных бумаги. Во втором случае, ревизор делает выводы о работе организации, формирует предложения по устранению слабых мест и неточностей в работе.

В свою очередь, документ акта аудиторской проверки выступает дополнением к договору услуг аудитора. В официальной бумаге указываются факт выполнения оговоренных договоренностей. Содержание официальной бумаги конфиденциально, оно не должно передаваться конкурентам и третьим особам. Заверенный документ хранится не менее пяти лет.

Лист акта аудиторской проверки содержит информацию о:

- проделанной работе;

- основных направлениях ревизии;

- типе проверки каждого направления (сплошной, выборочный);

- выявленных недостатках в порядке и их значимости.

Отметим, аудиторы не занимаются исправлением недочетов. Эта задача возлагается на бухгалтеров компании. Аудиторам запрещается без разрешения руководителя фирмы разглашать данные, содержащиеся в отчетах. Исключение составляет прецеденты, связанные с воровством, мошенничеством и другими случаями хищения имущества.

Составляется форма акта аудиторской проверки в двух экземплярах. Первый остается у аудитора, а второй отдается главному бухгалтеру или сотруднику, который его замещает. После сверки ревизор обязуется контролировать процесс устранения недочетов.

Готовый образец акта аудиторской проверки передается лично в руки руководству, а затем главному бухгалтеру. Не допускается отправка документации почтой или передача ее посторонним лицам, например, секретарю. Официальная бумага передается только:

- Особе, подписавшей договор на оказание услуг аудитора.

- Сотруднику, указанному в договоре, как получатель отчетных листов.

- Человеку, указанному в письменном направлении в аудиторскую службу.

Отметим, оплата услуг аудитора проводится независимо от результатов ревизии.

Как правильно составить

Схема акта аудиторской проверки не имеет строго установленного образца. Специалист вправе оформлять документ в той форме, в которой ему удобно. Если же в организации есть установленный шаблон, заполняется бумага по разработанному примеру. Несмотря на то, что официальный лист не имеет установленного законодательством образца, все же существуют критерии, которым должен соответствовать договор.

Так, правильно оформленный бланк содержит три части:

- Шапку.

- Основной раздел.

- Заключение.

В начале документа прописываются реквизиты компании, в которой проводится ревизия. Также в этой части указываются сведения об экспертном лице. Основной блок содержит данные о методах и ходе инспектирования. В заключении прописываются результаты проверки. Бланк обязательно подписывается одним участником или группой экспертов. Визы специалистов свидетельствуют о том, что вся представленная в бланке информация верна. Также в договоре ставится печать аудиторской организации.

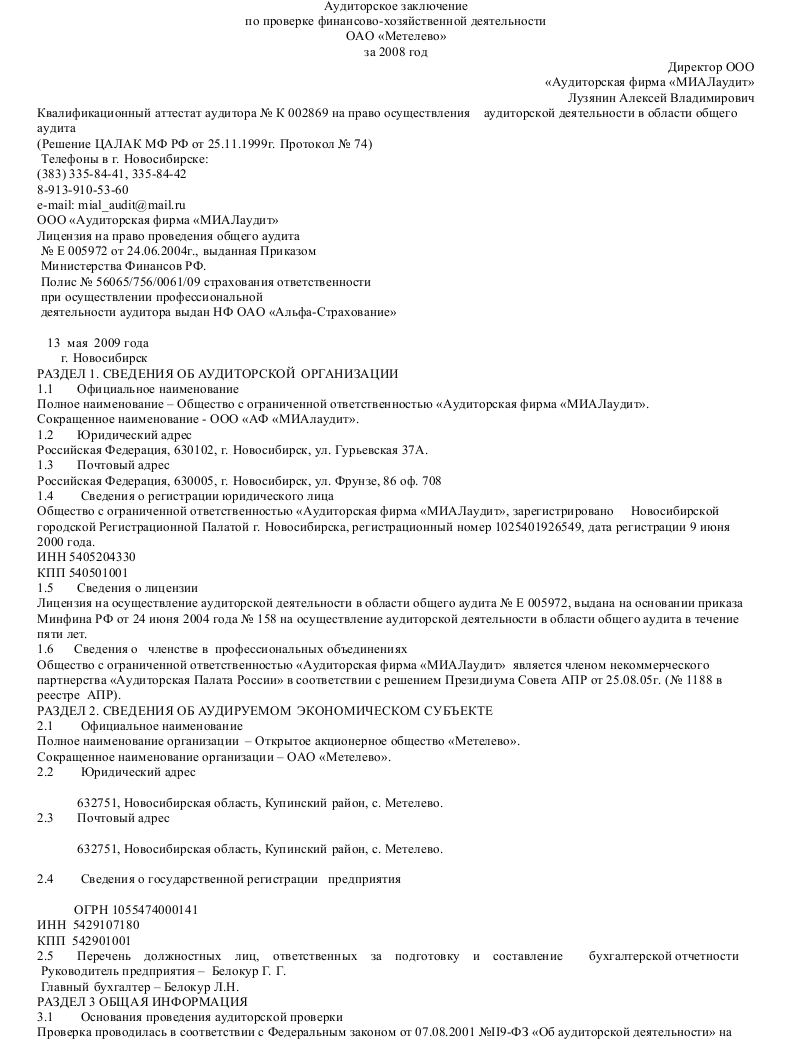

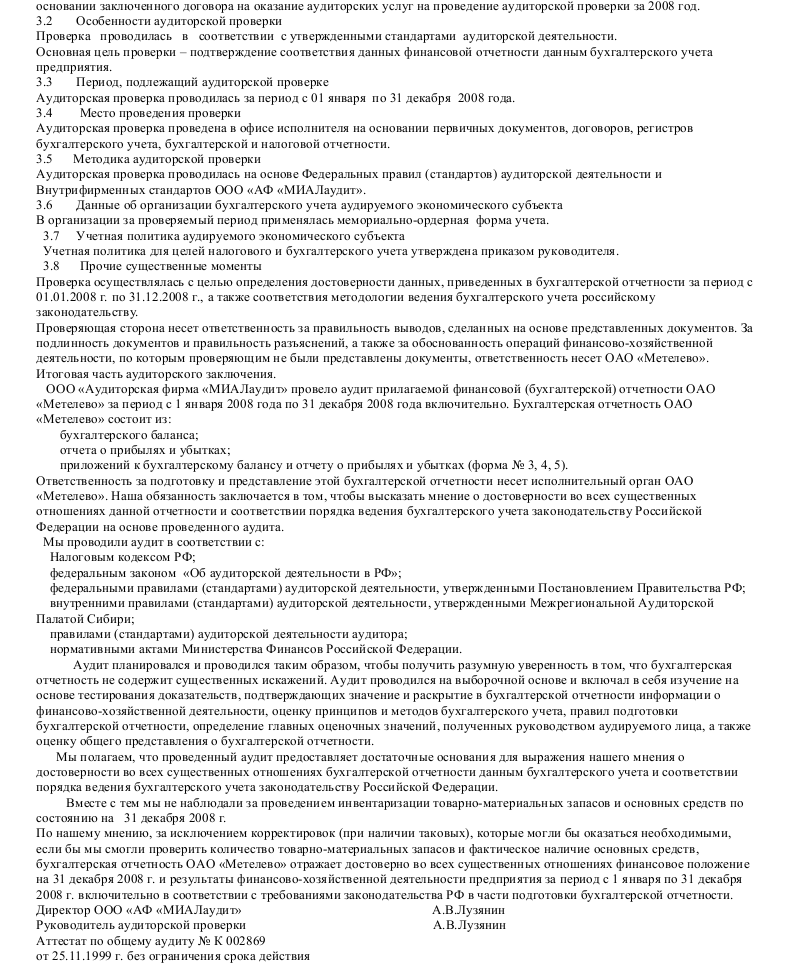

Бланк акта аудиторской проверки

Аудиторская проверка заканчивается оформлением двух итоговых документов — акта аудиторской проверки бухгалтерского учета и достоверности отчетности и аудиторского заключения. В первом бланке подробно, но без деталей, аудиторы сообщают клиенту информацию о проделанной работе. После этого указываются недостатки вместе с конкретными рекомендациями по оптимизации работы предприятия.

Чтобы понимать, как оформляется бланк, рекомендуем скачать бланк акта аудиторской проверки. В типовом шаблоне подробно расписана структура и указана информация, которая обязательно должна быть в официальной бумаге.

Скачать образец акта аудиторской проверки (doc, 28 КБ)

Как правильно заполнить

Шаблон акта аудиторской проверки состоит из трех частей. В первой указывается:

- Название документа, день и город составления.

- Сведения о компании, которая проводит ревизию (контактный телефон, адрес регистрации, ИНН, КПП).

- Информация об аудиторе (Ф.И.О., идентификационные данные).

- Данные об организации, в которой проводилась ревизия.

В основном разделе содержится следующая информация:

- Цель ревизии.

- Период проведения проверки.

- Методы, используемые при проверке.

- Названия и тип проверенных бумаг.

- Место проведения контроля (офис заказчика или аудиторская контора).

- Разграничение ответственности. В этом пункте прописывается, что проверяющий несет ответственность только за результаты ревизии. За качество документации отвечает руководитель предприятия, а не аудитор.

В заключительной части подробно расписываются результаты аудита. Отметим, чем подробнее будет указана информация в этом разделе, тем удобнее в последующем будет заказчику исправлять замечания.

В документ можно включать и другие сведения. Все зависит от особенности деятельности компании. Если дополнительно к бланку прилагаются другие документы, эту информацию также нужно внести в содержание официального листа.

Образец акта аудиторской проверки

Проводить аудит могут только специалисты с высшим экономическим или бухгалтерским образованием и аттестатом аудитора. Экспертами могут быть назначены сотрудники профильных организаций, работники государственных структур или подчиненные самой компании. Аудит может быть обязательным и добровольным. Первый тип контроля проходят организации, работающие с финансами населения. Второй вид ревизий проводится по инициативе руководства предприятия.

Для любых типов проверок рекомендуем изучить пример акта аудиторской проверки. Шаблон позволит избежать типичных ошибок при оформлении.

На что обратить внимание

Процедура аудита проводится не чаще одного раза в календарный год. В процессе ревизии учитывается несколько параметров:

- направление работы организации;

- квалификация сотрудников;

- темп развития предприятия;

- финансовые активы.

В процессе исследуется только бухгалтерская документация, а также отчетные листы (баланс, декларации, справки и т.д.).

В некоторых ситуациях ревизия проводится только по одному направлению. Например, изучаются расчеты по налогам и другим обязательным платежам.

Подскажите, сколько по времени проверка занимает? Знакомый советует у ФинКонт заказывать, на какой срок ориентироваться?