Добавлено в закладки: 0

Льготой по налогам, сборам и иным платежам признается предоставляемая категориям налогоплательщиков в порядке и на условиях, определяемых законодательством Российской Федерации о налогах и сборах, возможность не уплачивать налог, сбор и иной платеж либо уплачивать их в меньшем размере посредством применения налогового вычета, уменьшения налоговой базы, исключения определенных элементов из объекта налогообложения или снижения налоговых ставок в части платежей, зачисляемых в бюджет, по местным налогам, сборам и иным платежам.

Налогоплательщиками для целей настоящего Положения признаются юридические и физические лица, на которых в соответствии с законодательными актами возложена обязанность уплачивать налоги, сборы и иные платежи в местный бюджет.

Взаимодействие с бюджетным процессом

Установленные льготы по налогам, сборам и иным платежам учитываются при формировании проекта бюджета на предстоящий финансовый год.

Предоставление льгот

Льготы по налогам, сборам и иным платежам в местный бюджет предоставляются на основании решений Совета депутатов.

Льготы могут предоставляться по налогам, сборам и иным платежам в пределах компетенции органов местного самоуправления. При этом применение льгот должно наступать не ранее вступления в юридическую силу указанных решений.

Льготы предоставляются только категориям плательщиков, включая льготы физическим лицам, в соответствии с действующим законодательством.

Проект решения “О предоставлении льготы по налогам, сборам и иным платежам” рассматривается Советом депутатов при наличии заключений отделов администрации по ожидаемой оценке выпадающих доходов бюджета и возможности компенсации выпадающих доходов.

Требования к содержанию решений о предоставлении льгот

В решениях о предоставлении налоговых льгот должны быть определены:

а) цели установления налоговых льгот;

б) льготные категории налогоплательщиков;

в) вид налога (сбора или иного платежа), по которому устанавливается льгота;

г) размер налоговой льготы (сбора или платежа);

д) срок действия установленных льгот;

е) направления использования средств, высвобождающихся у налогоплательщика в результате предоставления льгот.

Налогоплательщики (организации), использующие льготы по налогам и сборам, представляют в администрацию сельского поселения Радужное отчет о суммах высвободившихся средств по итогам налогового (отчетного) периода и отчет о целевом их использовании.

Категории налогоплательщиков, которым могут

предоставляться льготы

Льготные категории плательщиков могут устанавливаться:

Льготные категории плательщиков могут устанавливаться:

а) по виду осуществляемой ими деятельности (виду выпускаемой продукции, оказываемых услуг, выполняемых работ).

В этом случае льготируемый вид деятельности должен относиться к основным видам деятельности налогоплательщика и рассчитанный в стоимостных показателях удельный вес выпуска (реализации) указанной в решении продукции (работ, услуг) в общем объеме производства в среднем за период, за который уплачивается налог, должен быть не менее 50%;

б) по принципу участия налогоплательщиков в инвестиционной деятельности в соответствии с программами социально-экономического развития поселения, утвержденными Советом депутатов;

в) по принципу участия налогоплательщиков в осуществлении мероприятий, решающих социально-экономические проблемы;

г) по принципу финансирования бюджетных учреждений из бюджета поселения;

д) по принципу территориального расположения арендованных земельных участков.

Другие категории налогоплательщиков, которым могут предоставляться льготы, устанавливаются федеральными законами и законами Московской области.

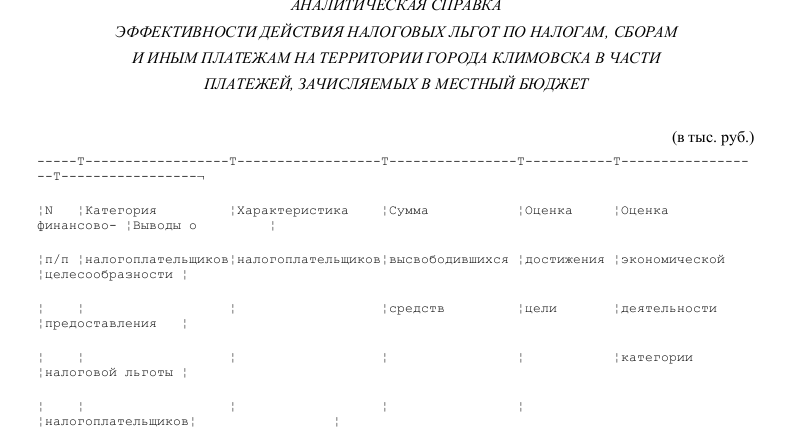

Анализ эффективности действия льгот

С целью анализа эффективности налоговой политики, проводимой в сельском поселении Радужное, ответственные лица администрации составляют ежегодную аналитическую справку о результатах действия льгот.

Ежегодная аналитическая справка представляется в Совет депутатов одновременно с отчетом об исполнении бюджета за предшествующий период.

Учет, контроль и ответственность

Налогоплательщик обязан представлять отчет об использовании средств, высвободившихся у организации в результате применения льгот.

Налогоплательщики, использующие налоговые льготы, представляют расчет суммы высвободившихся средств по итогам налогового (отчетного) периода и отчет об их использовании в соответствии с утвержденными формами отчетности.

Первые экземпляры форм отчетности, завизированные планово-экономическим отделом администрации, налогоплательщики представляют в налоговый орган по месту постановки на учет в срок, установленный для сдачи отчетов по соответствующим налогам, по которым использована льгота. Вторые экземпляры форм отчетности представляются в планово-экономический отдел администрации.

В случаях когда использование налогоплательщиком налоговых льгот поставлено в зависимость от направления высвобожденных в результате использования налоговых льгот средств на определенные настоящим Положением цели, налогоплательщик одновременно с представлением налоговой декларации (расчетов) по соответствующему налогу обязан представить в налоговый орган документы, подтверждающие направление высвобожденных средств в результате использования налоговых льгот: договоры, акты, платежные и иные документы, подтверждающие направление расходования средств на соответствующие цели.

Налогоплательщики могут накапливать средства, высвобожденные в результате использования налоговых льгот, и использовать их по целевому назначению в пределах налогового периода.

В случаях если решением Совета депутатов сельского поселения Радужное предоставлены налоговые льготы без условий использования средств, высвобождающихся в результате предоставления льготы, налогоплательщики из форм отчетности представляют только форму расчета сумм налоговой льготы.

Аналитическая справка о работе с обращениями граждан

Аналитическая справка о работе с обращениями граждан Аналитическая справка о результатах, достигнутых учителем

Аналитическая справка о результатах, достигнутых учителем Аналитическая справка об ожидаемом поступлении в федеральный бюджет до...

Аналитическая справка об ожидаемом поступлении в федеральный бюджет до... Справка об объекте недвижимого имущества, находящегося во владении юри...

Справка об объекте недвижимого имущества, находящегося во владении юри... Справка об исполнении принятых на учет бюджетных обязательств

Справка об исполнении принятых на учет бюджетных обязательств Справка об основных показателях финансово-хозяйственной деятельности

Справка об основных показателях финансово-хозяйственной деятельности Справка о наличии счетов должника в банках

Справка о наличии счетов должника в банках Справка о государственной регистрации аэропорта в Государственном реес...

Справка о государственной регистрации аэропорта в Государственном реес... Справка о выкупной стоимости жилого помещения

Справка о выкупной стоимости жилого помещения Справка о внутреннем контроле в кредитной организации

Справка о внутреннем контроле в кредитной организации Справка налогового органа, подтверждающая фактическое начисление и пос...

Справка налогового органа, подтверждающая фактическое начисление и пос... Справка на выплату денежной компенсации вместо предметов вещевого имущ...

Справка на выплату денежной компенсации вместо предметов вещевого имущ... Справка на страхование школьников от несчастных случаев

Справка на страхование школьников от несчастных случаев Справка на возврат государственной пошлины в арбитражном суде

Справка на возврат государственной пошлины в арбитражном суде Справка анализа воздуха в резервуаре

Справка анализа воздуха в резервуаре