Добавлено в закладки: 0

Чтобы говорить о процессе внесения денег НИОКР в РФ, о трудностях его усовершенствования нужно выяснить определение термина НИОКР, которое указано в законах РФ и книгах по экономике.

В законах РФ термин НИОКР точно не обозначен. В соответствии со ст. 769 ГК РФ к научным работам относят снабженные техзаданием клиента научные обследования, а к конструкторским — создание шаблона нового товара.

В согласии с инструкцией Госкомстата РФ от 20 июня 1995 No63 под научными изучениями подразумевается творческая работа, производимая регулярно для того, чтобы сделать больше объём учёных знаний, и искание новых сфер использования данных знаний. Критерием, который позволяет различить научные работы от сопутствующих типов работы, это наличие в работах большой части новизны.

При этом к научным работам не относятся:

- обучение и приготовление новых сотрудников;

- прочие типы научной работы (технические услуги, включая рекламную работу; собирание и анализ информации общего предназначения (когда данное не связано к некоторой исследовательской работой), проверка и приведение к общему стандарту, предпроектная деятельность, специальные медуслуги; приспособление, содействие и апгрейд имеющегося ПО);

- промышленная работа (в том числе введение нового);

- управление и прочая вспомогательная работа (работа учреждений контроля исследований, их финансирование и так далее).

Так, обсуждая трудности учреждения и финансирования НИОКР необходимо четко отделить непосредственно понятие «НИОКР» от понятия «современная работа», являющегося более широким термином и кроме НИОКР, включает работу, сопряженную с преобразованием идей (обыкновенно итогов учёных работ или других научных результатов) в технические изобретения, то есть введение шаблон нового товара в изготовление, улучшение технического процесса, системы контроля промышленной работы, работа по продвижению современного продукта на рынок и так далее.

Обособление этапа НИОКР в полном креативном процессе нужно не лишь для того, чтобы не нарушить границы указанного предмета, однако и для того, чтобы возможно было касаться напрямую специфику контроля внесения денег НИОКР, который имеет собственные специфичные типы, способы, хотя разумеется, что все этапы современного процесса связаны, еще, как и способы внесения их денег, и нет смысла производить научные работы без их следующего введения в изготовление. Но в границах этой деятельности я остановлюсь именно на финансировании стадии НИОКР, как на главной стадии креативной работы, нуждающейся в особенном, отдельном обсуждении.

Говоря об учреждениях и трудностях внесения денег НИОКР в РФ, нужным обсудить главные стадии улучшения способов внесения денег научных работ в РФ, чтобы принимать во внимание их плюсы и минусы при усовершенствовании нынешнего алгоритма финансирования НИОКР.

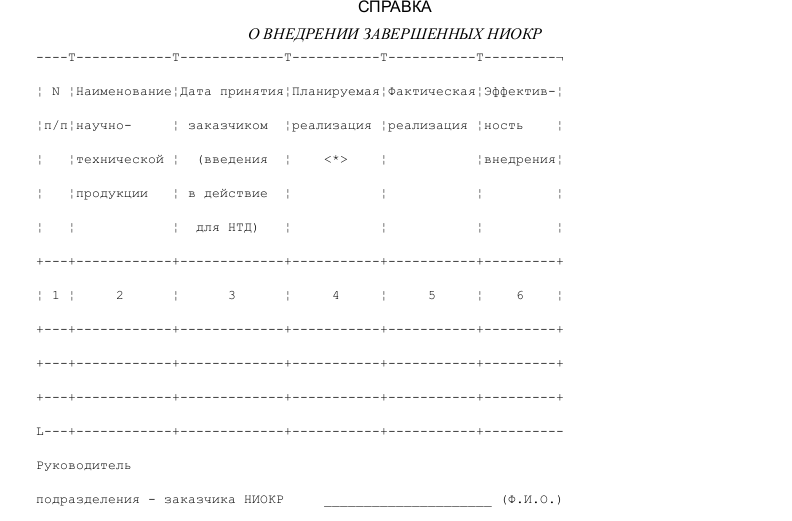

Как составить справку

В РФ длительное время усовершенствование учреждения и вложение денег в учёные работы связывалось лишь с проведением хозрасчета в данной области, полнота его применения и уровень воплощения его положений на различных стадиях роста экономики определялись нуждами хозяйства.

Первые этапы по введению хозрасчета в научных учреждениях совершили в начале 1930-х годов. На данной стадии разграничивались источники вложения денег сложной деятельности. Они финансируются благодаря бюджетным средствам и прямыми клиентами данной деятельности. Но в данное время вне области работы хозрасчета была содержательная сторона исполняемых изучений, было потеряно имевшая место в 1920-ые годы учреждение институтов по сложному принципу, когда вложение денег учреждения отождествлялось с вложением денег в данный вопрос. С улучшением научных заведений бюджетные финансы все больше были источником снабжения не конкретной трудности, а заведения полностью, поэтому процесс произведения НИОКР отрывался от нужд некоторых хозяйствующих субъектов.

«Данная стадия перевода и практического разрешения трудностей хозрасчета производился после введения в 1961 г. приказа Совета Министров СССР «О переводе научных учреждений на хозрасчет». В нем предполагали сделать больше объем деятельности, исполняемый данными учреждениями по контрактам, усовершенствовались типы хозрасчетных взаимоотношений в отраслевой науке.

Но суть хозрасчета была официальной: в учреждениях не получался доход, стоимостные характеристики, отображающие напряженность работы учёных учреждений, не задействованы в способе материального поощрения, труд вознаграждался постепенно по их исполнению вне зависимости от финальных итогов.

Денежные отношения меж учреждением-клиентом и учреждением-работником были в том, что клиент во время исполнения деятельности постепенно отправлял финансы работнику, объектом уплаты являлся процесс исполнения деятельности, а не ее итог. Так, под оболочкой хозрасчета не было хозрасчетной сути.

Увеличение автономности в примен ениисвоихфинансовбылоспланированоприказомСоветаМинистровСССРот1967г. «Осменеалгоритмапланированиярасходовнанаучнуюдеятельностьиобувеличенииправначальниковнаучныхзаведений». Спервавучёныхучрежденияхвозниклагруппарасходов, вкачествекоторойбылоувеличениеприбылинадзатратамипоконтрактнойдеятельности, 75% даннойразницывозможноприменятьнаувеличениенаучнойосновы.

ениисвоихфинансовбылоспланированоприказомСоветаМинистровСССРот1967г. «Осменеалгоритмапланированиярасходовнанаучнуюдеятельностьиобувеличенииправначальниковнаучныхзаведений». Спервавучёныхучрежденияхвозниклагруппарасходов, вкачествекоторойбылоувеличениеприбылинадзатратамипоконтрактнойдеятельности, 75% даннойразницывозможноприменятьнаувеличениенаучнойосновы.

Справка о внутреннем контроле в кредитной организации

Справка о внутреннем контроле в кредитной организации Справка налогового органа, подтверждающая фактическое начисление и пос...

Справка налогового органа, подтверждающая фактическое начисление и пос... Справка на выплату денежной компенсации вместо предметов вещевого имущ...

Справка на выплату денежной компенсации вместо предметов вещевого имущ... Справка на страхование школьников от несчастных случаев

Справка на страхование школьников от несчастных случаев Справка на возврат государственной пошлины в арбитражном суде

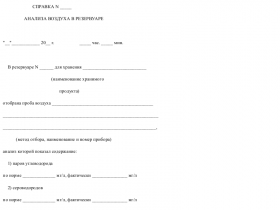

Справка на возврат государственной пошлины в арбитражном суде Справка анализа воздуха в резервуаре

Справка анализа воздуха в резервуаре Аналитическая справка эффективности действия налоговых льгот по налогам

Аналитическая справка эффективности действия налоговых льгот по налогам Аналитическая справка о работе с обращениями граждан

Аналитическая справка о работе с обращениями граждан Аналитическая справка о результатах, достигнутых учителем

Аналитическая справка о результатах, достигнутых учителем Аналитическая справка об ожидаемом поступлении в федеральный бюджет до...

Аналитическая справка об ожидаемом поступлении в федеральный бюджет до... Справка об объекте недвижимого имущества, находящегося во владении юри...

Справка об объекте недвижимого имущества, находящегося во владении юри... Справка об исполнении принятых на учет бюджетных обязательств

Справка об исполнении принятых на учет бюджетных обязательств Справка об основных показателях финансово-хозяйственной деятельности

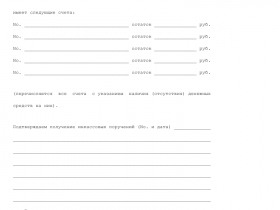

Справка об основных показателях финансово-хозяйственной деятельности Справка о наличии счетов должника в банках

Справка о наличии счетов должника в банках Справка о государственной регистрации аэропорта в Государственном реес...

Справка о государственной регистрации аэропорта в Государственном реес... Справка о выкупной стоимости жилого помещения

Справка о выкупной стоимости жилого помещения