Добавлено в закладки: 0

Настоящий Порядок учета бюджетных обязательств получателей средств федерального бюджета (далее – Порядок) разработан на основании статьи 161 Бюджетного кодекса Российской Федерации и устанавливает порядок учета территориальными органами Федерального казначейства (далее – органы Федерального казначейства) бюджетных обязательств получателей средств федерального бюджета (далее – бюджетные обязательства).

Настоящий Порядок учета бюджетных обязательств получателей средств федерального бюджета (далее – Порядок) разработан на основании статьи 161 Бюджетного кодекса Российской Федерации и устанавливает порядок учета территориальными органами Федерального казначейства (далее – органы Федерального казначейства) бюджетных обязательств получателей средств федерального бюджета (далее – бюджетные обязательства).

В органах Федерального казначейства подлежат учету бюджетные обязательства, принимаемые в соответствии с государственными контрактами, иными договорами (соглашениями), заключенными с физическими, юридическими лицами и индивидуальными предпринимателями, или в соответствии с федеральными законами, иными нормативными правовыми актами.

Бюджетные обязательства учитываются на лицевом счете получателя бюджетных средств или на лицевом счете для учета операций по переданным полномочиям получателя бюджетных средств, открытых в установленном порядке в органах Федерального казначейства (далее – соответствующий лицевой счет получателя бюджетных средств).

Бюджетные обязательства, принятые на текущий финансовый год, на первый и второй год планового периода, третий, четвертый и пятый год после текущего финансового года и на последующие годы, учитываются отдельно.

Получатели средств федерального бюджета и органы Федерального казначейства, участвующие в документообороте по учету бюджетных обязательств с использованием электронных документов в соответствии с договорами (соглашениями), заключаемыми между ними, используют для подписания своих электронных документов электронные подписи уполномоченных лиц.

Порядок учета бюджетных обязательств получателей средств федерального бюджета

Основанием для постановки на учет органом Федерального казначейства бюджетного обязательства являются Сведения о принятом бюджетном обязательстве, оформленные согласно приложению N 1 к настоящему Порядку (код формы по КФД 0531702) (далее – Сведения об обязательстве), представленные получателем средств федерального бюджета в орган Федерального казначейства, в котором открыт соответствующий лицевой счет получателя бюджетных средств, в случае если бюджетное обязательство возникло из:

государственного контракта на поставку товаров, выполнение работ, оказание услуг для государственных нужд, сведения о котором подлежат включению в определенный законодательством о контрактной системе Российской Федерации в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд реестр контрактов (далее – соответственно государственный контракт, реестр контрактов);

договора на поставку товаров, выполнение работ, оказание услуг, сведения о котором не подлежат включению в реестр контрактов, или договора, заключенного в связи с предоставлением бюджетных инвестиций юридическому лицу в соответствии со статьей 80 Бюджетного кодекса Российской Федерации (далее – договор) с учетом положений пункта 2.2 настоящего Порядка;

соглашения о предоставлении из федерального бюджета бюджету субъекта Российской Федерации субсидий на софинансирование капитальных вложений в объекты государственной собственности субъектов Российской Федерации или на предоставление субсидий местным бюджетам на софинансирование капитальных вложений в объекты муниципальной собственности, заключенного в установленном порядке в целях реализации федеральной адресной инвестиционной программы (далее – соглашение на предоставление межбюджетных трансфертов);

соглашения о предоставлении субсидии федеральному бюджетному или федеральному автономному учреждению, иному юридическому лицу, или индивидуальному предпринимателю, или физическому лицу – производителю товаров, работ, услуг (далее – субсидия юридическому лицу), заключенного в соответствии с бюджетным законодательством Российской Федерации (далее – соглашение о предоставлении субсидии юридическому лицу);

нормативного правового акта, предусматривающего предоставление субсидии юридическому лицу, если порядком (правилами) предоставления указанной субсидии не предусмотрено заключение соглашения (далее – нормативный правовой акт о предоставлении субсидии юридическому лицу).

Сведения об обязательстве, возникшем на основании государственного контракта, договора, соглашения на предоставление межбюджетных трансфертов, соглашения о предоставлении субсидии юридическому лицу, нормативного правового акта о предоставлении субсидии юридическому лицу (далее – документ – основание) представляются в орган Федерального казначейства:

не позднее шести рабочих дней со дня заключения государственного контракта, договора, соглашения на предоставление межбюджетных трансфертов;

не позднее трех рабочих дней со дня заключения соглашения о предоставлении субсидии юридическому лицу, принятия нормативного правового акта о предоставлении субсидии юридическому лицу.

Получатель средств федерального бюджета вправе в течение срока, указанного в абзацах седьмом – девятом настоящего пункта, представить Сведения об обязательстве вместе с документами, представляемыми для оплаты денежных обязательств по документу-основанию в соответствии с утвержденным Министерством финансов Российской Федерации порядком санкционирования оплаты денежных обязательств получателей средств федерального бюджета и администраторов источников финансирования дефицита федерального бюджета (далее – Порядок санкционирования).

Сведения об обязательстве представляются в орган Федерального казначейства с приложением документа-основания в форме электронной копии бумажного документа, созданной посредством его сканирования, или копии электронного документа, подтвержденных электронной подписью уполномоченного лица получателя средств федерального бюджета (далее – электронная копия документа-основания).

При отсутствии у получателя средств федерального бюджета технической возможности представления электронной копии документа-основания в орган Федерального казначейства представляется документ-основание на бумажном носителе.

В случае представления документа-основания на бумажном носителе и при наличии технической возможности у органа Федерального казначейства, уполномоченный руководителем органа Федерального казначейства работник формирует электронную копию документа-основания и подписывает ее своей электронной подписью.

Орган Федерального казначейства не вправе вносить изменения в электронную копию документа-основания.

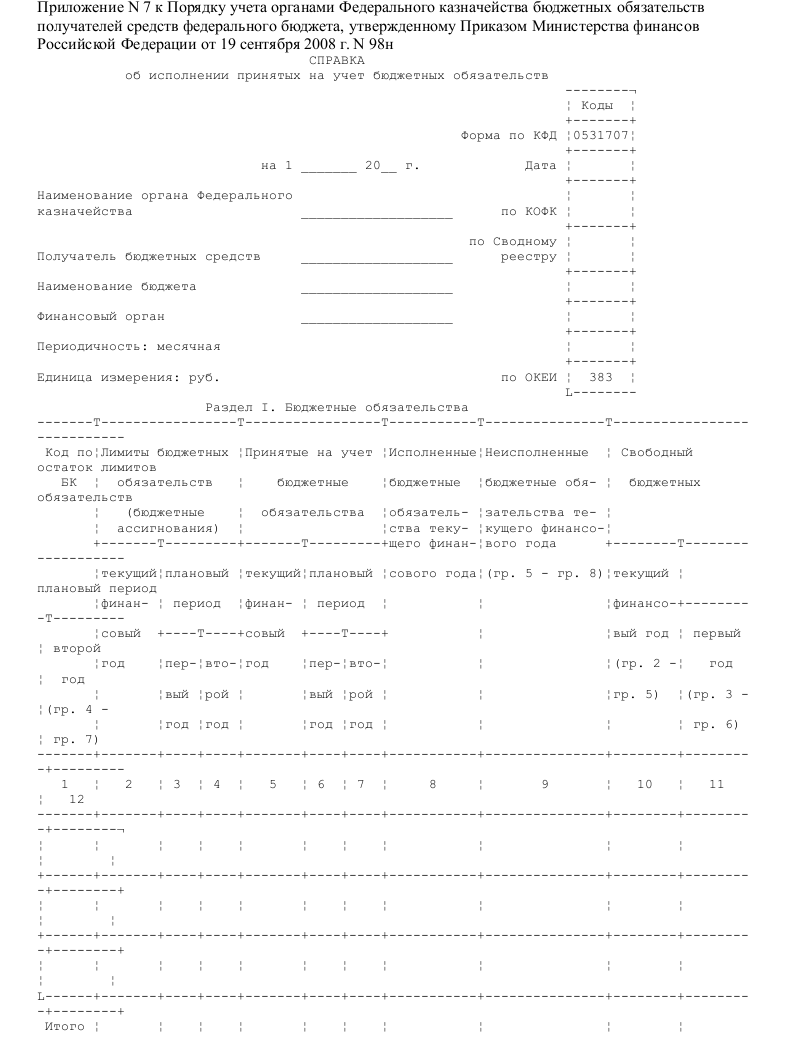

Образец справки об исполнении принятых на учет бюджетных обязательств

Скачать образец справки об исполнении принятых на учет бюджетных обязательств в формате .doc

Скачать образец справки об исполнении принятых на учет бюджетных обязательств в формате .doc

Справка об основных показателях финансово-хозяйственной деятельности

Справка об основных показателях финансово-хозяйственной деятельности Справка о наличии счетов должника в банках

Справка о наличии счетов должника в банках Справка о государственной регистрации аэропорта в Государственном реес...

Справка о государственной регистрации аэропорта в Государственном реес... Справка о выкупной стоимости жилого помещения

Справка о выкупной стоимости жилого помещения Справка о внутреннем контроле в кредитной организации

Справка о внутреннем контроле в кредитной организации Справка налогового органа, подтверждающая фактическое начисление и пос...

Справка налогового органа, подтверждающая фактическое начисление и пос... Справка на выплату денежной компенсации вместо предметов вещевого имущ...

Справка на выплату денежной компенсации вместо предметов вещевого имущ... Справка на страхование школьников от несчастных случаев

Справка на страхование школьников от несчастных случаев Справка на возврат государственной пошлины в арбитражном суде

Справка на возврат государственной пошлины в арбитражном суде Справка анализа воздуха в резервуаре

Справка анализа воздуха в резервуаре Аналитическая справка эффективности действия налоговых льгот по налогам

Аналитическая справка эффективности действия налоговых льгот по налогам Аналитическая справка о работе с обращениями граждан

Аналитическая справка о работе с обращениями граждан Аналитическая справка о результатах, достигнутых учителем

Аналитическая справка о результатах, достигнутых учителем Аналитическая справка об ожидаемом поступлении в федеральный бюджет до...

Аналитическая справка об ожидаемом поступлении в федеральный бюджет до... Справка об объекте недвижимого имущества, находящегося во владении юри...

Справка об объекте недвижимого имущества, находящегося во владении юри...