Добавлено в закладки: 0

Одной из злободневных проблем, с которым встречаются бухгалтеры различных учреждений и заведений, является произведение необходимой проверки расчетов с бюджетом по налогам и прочим необходимым платежам (дальше – по налогам) до составления годичной бухгалтерского отчета.

Обязательство данной проверки определяется некоторыми юридическими бумагами:

- Инструкцией по инвентаризации N 69 *1* предусматривается, что при необходимой годовой проверке объектами проверки, помимо собственности, финансов, являются ещё и расчеты учреждения, составным элементом которых бывают и подсчеты с бюджетом по налогам.

- Суммы по расчетам с денежными и налоговыми учреждениями перед созданием годичного бухотчета необходимо обязательно согласовать с ними. Оставлять в реестре неконтролируемые суммы по данным расчетам не позволяется. Данное требование имеется в Положении N250, в Инструкции по проверке N69 и в Инструкции по созданию годичного бухотчета N139. То есть, в отличие от алгоритма инвентаризации и контроля расчетов с прочими дебиторами и кредиторами, где, не имея согласия, стороны в собственных отчетах могут отображать суммы, которые они признают правильными и которые проистекают из записей в их бухучете, транзакции в бюджет по налогам на время создания годичного отчета не могут обладать различиями меж информацией налогового учреждения и заведения. При имеющихся различиях, их необходимо урегулировать до создания годичного отчета.

- Произведение необходимой проверки транзакций в бюджет плательщиков и по различным налогам на начало года регламентируется и для налоговых учреждений.

Опыт работы с учреждениями указывает, что проверка расчетов в бюджет зачастую исполняется довольно формально: приготовление к ней не производится, а если работник госналогового учреждения предоставляет информацию с лицевых счетов по транзакциям с бюджетом для сравнения, бухгалтер, обычно, утверждает их без произведения внимательной проверки с информацией из бухучета заведения. Как итог, у большинства учреждений информацию бухрегистров о состоянии транзакций с бюджетом не отвечают соответствующим данным налогового учреждения.В результате в бухбаланс в начале года учреждения включают действительно не обговоренные с налоговым учреждением суммы расчетов с бюджетом, что, помимо непосредственного нарушения указанных ранее юридических бумаг, является весьма опасным для учреждения, так как у бухгалтера по факту нет основ, чтобы доверять учетным данным.

В итоге вероятны 2, и оба негативные для учреждения, результата:

- Учреждение, имея надежду на переплат по данным бухучета снижает какой-нибудь регулярный платеж на сумму переплаты. по факту же по информации из лицевого счета переплата отсутствует. Допускается денежное нарушение, итог – денежная санкция, мзда.

- Учреждение, не являясь уверенным в информации при проверке, не принимает во внимание при последующих платежах суммы имеющейся по информации при проверке переплаты. Когда сумма переплаты принимается во внимание больше года, то если нет заявы плательщика, данная сумма на основе п.30 Инструкции N 37 не нужно возвращать плательщику, когда другое не предусматривается законом. Данную сумму переплаты начисляют в прибыль бюджета. Однако и без изъятия в прибыль бюджета, непосредственно переплата по сборам — негативное событие, так как данная сумма финансов берется из оборотных финансов, которых в нынешних условиях мало почти у всех учреждений.

Имеющаяся практика проверки расчетов с бюджетом в большой мере поясняется довольно большими техническими сложностями, появляющимися у бухгалтера при проверке. Исследуем данную проблематику.

Процесс проверки транзакций в бюджет включает в себя две более-менее автономных стадий:

- Стадия приготовления к проверке информации из бухучета в соответствующую форму с информацией налогового учреждения.

- Стадия приготовления непосредственно проверки и контроля вероятных различий в данных учреждения и налогового заведения.

Обсудим суть данных стадий и советы по их произведению.

Приготовление к проверке транзакций в бюджет

До того, как начать проверку транзакций в бюджет по налогам, нужно тщательно приготовиться к ее произведению. Проверять можно только те показатели, которые согласно способам их образования соотносимы. Главная цель, разрешаемая на приготовительной стадии, – приведение информации бухучета в сопоставимый тип с информацией из налогового учреждения. Для того, чтобы достичь данной цели нужно сделать подборки из информации бухучета и налогового отчета тех данных, которые обязаны быть в лицевом счете плательщика.

Обсудим главные правила проведения регистрации налогов в учреждениях госналоговой службы, знание которых нужно бухгалтеру при приготовлении и исполнении проверки расчетов.

В согласии с Инструкцией N37 учреждения госналогово сервиса для учета начисляемых и оплаченных транзакций в бюджет проводят лицевые счета плательщиков по всем типам налогов, которые обязаны оплачивать плательщики.

Основой для зачисления транзакций в бюджет в лицевых счетах плательщиков это бумаги, которые:

а) дают плательщики – налоговые декларации , подсчеты, прочие бумаги, усмотренные законами РФ об обложении налогами;

, подсчеты, прочие бумаги, усмотренные законами РФ об обложении налогами;

б) подготавливаются учреждениями госналогового сервиса – решение начальника (замначальника) учреждения госналоговой службы по документам проверок по зачислению или отмене раньше зачисленных сумм платежа, денежных санкций и штрафа;

в) поступают от прочих регулирующих учреждений — решения, когда это предусматривается необходимыми юридическими актами;

г) приходят от судебных учреждений — решения судебных учреждений;

д) говорят об отсрочке оплаты платежей в бюджет:

- решения денежных учреждений;

- кредитный договор меж плательщиком и налоговым учреждением;

- решение налогового учреждения о ликвидации или снижении оплаты за использование налоговых кредитов.

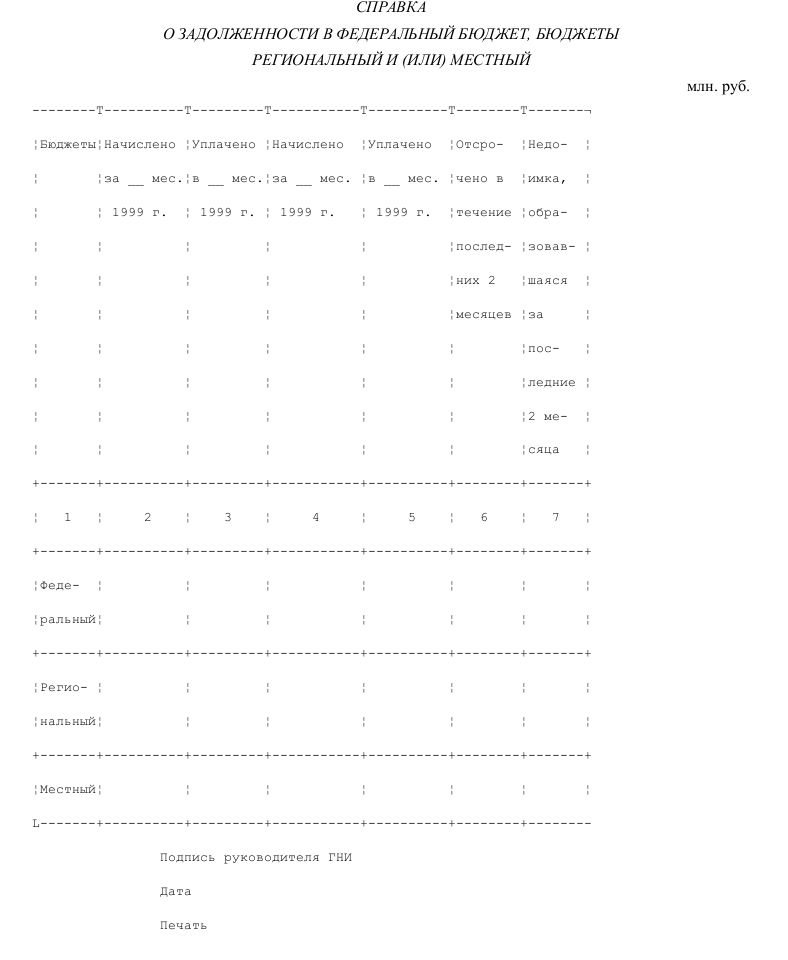

Образец справки налогового органа, подтверждающая фактическое начисление и поступление платежей по налогам и сборам

Справка на выплату денежной компенсации вместо предметов вещевого имущ...

Справка на выплату денежной компенсации вместо предметов вещевого имущ... Справка на страхование школьников от несчастных случаев

Справка на страхование школьников от несчастных случаев Справка на возврат государственной пошлины в арбитражном суде

Справка на возврат государственной пошлины в арбитражном суде Справка анализа воздуха в резервуаре

Справка анализа воздуха в резервуаре Аналитическая справка эффективности действия налоговых льгот по налогам

Аналитическая справка эффективности действия налоговых льгот по налогам Аналитическая справка о работе с обращениями граждан

Аналитическая справка о работе с обращениями граждан Аналитическая справка о результатах, достигнутых учителем

Аналитическая справка о результатах, достигнутых учителем Аналитическая справка об ожидаемом поступлении в федеральный бюджет до...

Аналитическая справка об ожидаемом поступлении в федеральный бюджет до... Справка об объекте недвижимого имущества, находящегося во владении юри...

Справка об объекте недвижимого имущества, находящегося во владении юри... Справка об исполнении принятых на учет бюджетных обязательств

Справка об исполнении принятых на учет бюджетных обязательств Справка об основных показателях финансово-хозяйственной деятельности

Справка об основных показателях финансово-хозяйственной деятельности Справка о наличии счетов должника в банках

Справка о наличии счетов должника в банках Справка о государственной регистрации аэропорта в Государственном реес...

Справка о государственной регистрации аэропорта в Государственном реес... Справка о выкупной стоимости жилого помещения

Справка о выкупной стоимости жилого помещения Справка о внутреннем контроле в кредитной организации

Справка о внутреннем контроле в кредитной организации