Добавлено в закладки: 0

Что такое анализ ликвидности баланса – это сравнение имеющихся пассивов и активов. Активы при этом группируют по уровню ликвидности и располагают по порядку уменьшения показателей, а пассивы группируются по срокам погашения и располагают по увеличению срока. Анализ ликвидности баланса определяет характеристику платежеспособности компании или ее способность погашать в установленные сроки финансовые обязательства, которые имеются.

Что такое анализ ликвидности баланса – это сравнение имеющихся пассивов и активов. Активы при этом группируют по уровню ликвидности и располагают по порядку уменьшения показателей, а пассивы группируются по срокам погашения и располагают по увеличению срока. Анализ ликвидности баланса определяет характеристику платежеспособности компании или ее способность погашать в установленные сроки финансовые обязательства, которые имеются.

На основе анализа ликвидности баланса производят оценку текущей платежеспособности организации или компании и оценивают возможность сохранения в ближайшем будущем финансовой стабильности.

Особенности анализа ликвидности баланса

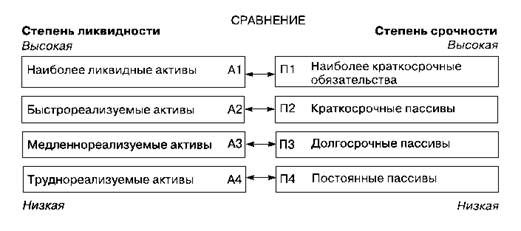

При проведении анализа ликвидности баланса имеющиеся активы предприятия группируют таким образом:

- Группа самых ликвидных активов, которая включает все денежные средства и финансовые краткосрочные вложения, которые можно немедленно использовать для того, чтобы погасить финансовые обязательства.

- Группа активов быстрой реализации. В данную группу включены дебиторские задолженности, платежи по которым необходимо получить в течение года от отчетной даты и оборотные активы.

- Группа реализуемых медленно активов, в которую входят дебиторская задолженность, запасы; платежи по которой поступают больше, чем спустя год после отчетной даты; и налог на добавленную стоимость по ценностям, которые приобретены предприятием.

- Группа труднореализуемых активов, в том числе внеоборотные активы, которые предназначаются для длительного применения в хозяйственной деятельности.

Пассивы группируют по увеличению сроков погашения так:

Пассивы группируют по увеличению сроков погашения так:

- самые срочные: срок погашения до квартала;

- краткосрочные, которые требуют погашения в срок 3-12 месяцев;

- долгосрочные, срок погашения которых больше года;

- постоянные пассивы: добавочный, резервный, уставный капиталы, доходы предстоящих периодов, нераспределенный убыток/нераспределенная прибыль.

Баланс считается ликвидным, когда по первым трем группам активы равны соответственно или перекрывают пассивы, а в четвертой группе сумма постоянных пассивов равняется или больше, чем сумма труднореализуемых активов.

Рассмотрим, более детально, что значит анализ ликвидности баланса.

Детализация анализа ликвидности баланса

В финансовом управлении отличают следующие понятия ликвидности:

В финансовом управлении отличают следующие понятия ликвидности:

1) под ликвидностью материальных благ подразумевается их способность без особых потерь в стоимости и быстро обратиться в деньги;

2) под ликвидностью предприятия подразумевается его способность погасить краткосрочные обязательства;

3) под ликвидностью баланса подразумевается степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму отвечает сроку погашения обязательств.

В отличие от ликвидности активов, оцениваемой тем больше, чем меньше времени необходимо для их обращения в денежные средства, ликвидность баланса предполагает сравнение активов, которые сгруппированы в порядке убывания ликвидности (от наиболее ликвидных к наименее), с пассивами, которые сгруппированы в порядке увеличения сроков погашения.

Методы классификации баланса

По степени ликвидности отличают следующие активы:

1) наиболее ликвидные (денежные средства, которые предназначаются для текущих платежей, и легко реализуемые ценные краткосрочные бумаги);

2) быстрореализуемые активы (дебиторская задолженность);

3) медленнореализуемые активы (затраты и запасы, кроме расходов будущих периодов, финансовые долгосрочные вложения, кроме вложений в уставные фонды прочих предприятий);

4) труднореализуемые активы (основные и прочие необоротные активы, в том числе вложения в уставные фонды прочих предприятий).

По срокам погашения отличают такие пассивы:

1) наиболее срочные обязательства (кредиторская задолженность по статье «прочие пассивы и расчеты»; ссуды, которые не погашеныв срок);

2) краткосрочные пассивы (заемные средства и краткосрочные кредиты);

3) долгосрочные пассивы (заемные средства и долгосрочные кредиты);

4) постоянные пассивы (источники собственных средств вычитая стоимость иммобилизованных средств по статьям раздела III и стоимость статьи «расходы будущих периодов»),

Ликвидность баланса определяют при помощи сопоставления самых ликвидных активов с самыми срочными к погашению пассивами. Баланс является абсолютно ликвидным, когда исполняются такие условия:

- А2 ≥ П2

- А1 ≥ П1

- А4 ≤ П4

- А3 ≥ П3

Исполнение первых трех неравенств обусловливает исполнение четвертого, которое несет балансирующий характер. Соблюдение четвертого неравенства при этом свидетельствует о наличии собственных оборотных средств и об исполнении наименьшей финансовой устойчивости. Напомним, что свои оборотные средства являются первым показателем обеспеченности затрат и запасов источниками финансирования. Недостаток активов одной группы можно теоретически покрыть за счет активов другой. Однако на практике менее ликвидные активы более ликвидные не могут заменить.

Выполнение первых двух неравенств (А1 ≥ П1 и А2 ≥ П2) свидетельствует о текущей ликвидности предприятия. Выполнение вторых двух неравенств (А3 ≥ П3 и А4 ≤ П4) говорит о перспективной ликвидности.

При анализе ликвидности баланса необходимо обратить внимание на показатель чистого оборотного капитала (чистые оборотные средства), являющий собой разницу меж краткосрочными пассивами и краткосрочными активами, то есть сумму, которая остаётся после погашения краткосрочных обязательств. Потому изменение величины чистого оборотного капитала определяет изменение ликвидности предприятия:

1) по мере увеличения оборотного чистого капитала увеличивается ликвидность предприятия;

2) по мере уменьшения оборотного чистого капитала уменьшается ликвидность предприятия.

Мы постарались дать наиболее полное определение и понятие термина анализ ликвидности баланса, раскрыть его методику. Оставляйте свои комментарии или дополнения к материалу

Аналитик

Аналитик Анализ ликвидности предприятия

Анализ ликвидности предприятия Анализ портфельный

Анализ портфельный Анализ функционально-стоимостной

Анализ функционально-стоимостной Акционирование

Акционирование Акция

Акция Аллокация

Аллокация Амортизационный фонд

Амортизационный фонд Амортизация основных средств

Амортизация основных средств Альтернативная стоимость

Альтернативная стоимость Анализ горизонтальный

Анализ горизонтальный Амортизационные отчисления

Амортизационные отчисления Аллонж

Аллонж Амортизация нематериальных активов

Амортизация нематериальных активов Акционерный капитал

Акционерный капитал Активы чистые

Активы чистые Акцептовать

Акцептовать Акционер

Акционер Актуарные расчеты

Актуарные расчеты Акцептант

Акцептант Активы финансовые

Активы финансовые Активы банка

Активы банка