Добавлено в закладки: 0

Что такое анализ ликвидности предприятия – это оценка баланса, которая дает возможность определить способность субъекта погасить быстро свою задолженность.

Что такое анализ ликвидности предприятия – это оценка баланса, которая дает возможность определить способность субъекта погасить быстро свою задолженность.

Ликвидность предусматривает безусловную платежеспособность предприятия. Анализ данного показателя заключена в сравнении средств по активу и обязательств по пассиву.

Виды активов

Активы бывают четырех видов:

- Все краткосрочные вложения и деньги на счетах. Это самая ликвидная часть активов.

- Дебиторская задолженность и прочие реализуемые быстро активы.

- Реализуемые медленно активы.

- Реализуемые трудно активы.

Виды пассивов

Пассивы также бывают четырех видов:

Пассивы также бывают четырех видов:

- Краткосрочные пассивы, в том числе займы и кредиты.

- Кредиторская задолженность и прочие срочные выплаты.

- Постоянные пассивы.

- Долгосрочные пассивы, в том числе займы и кредиты

Анализ ликвидности предприятия дает позитивный результат (баланс считается ликвидным), в ситуации, когда активы первого вида больше или равняются пассивам первого вида, активы второго типа равны или превышают пассивы второго типа и так далее.

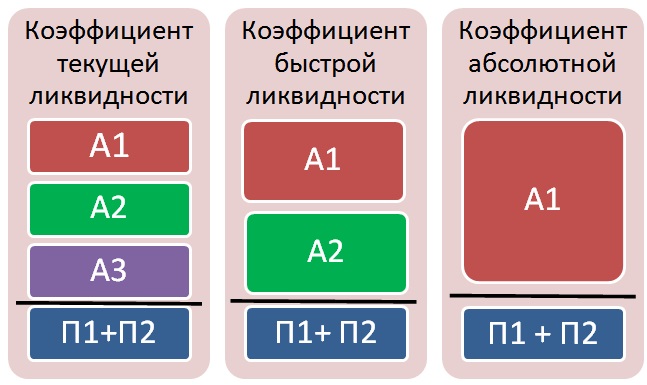

Четыре главных показателя ликвидности

- Коэффициент абсолютной ликвидности (деньги разделить на краткосрочные обязательства).

- Коэффициент общей ликвидности (объем оборотных средств поделить на объем краткосрочных обязательств).

- Размер чистого оборотного капитала (от объема оборотных средств необходимо вычесть краткосрочные обязательства).

- Коэффициент срочной ликвидности (сумму показателей чистой дебиторской задолженности,краткосрочных вложений и денежных средств необходимо поделить на краткосрочные обязательства).

Рассмотрим, более детально, что значит анализ ликвидности предприятия. Одним из важнейших критериев в отношении финансового состояния организации является ее платежеспособность. В практике и теории использования финансового анализа отличают текущую и долгосрочную платежеспособность. Под долгосрочной платежеспособностью подразумевается способность организации рассчитываться по собственным обязательствам в долгосрочной перспективе.

Способность организации рассчитываться по собственным краткосрочным обязательствам называют текущей платежеспособностью. Другими словами, организация является платежеспособной, когда она может исполнить собственные краткосрочные обязательства, применяя оборотные активы. Основные средства, когда они не покупаются для дальнейшей перепродажи, зачастую не рассматриваются, как источники погашения текущих обязательств организации ввиду, во-первых, особенной функциональной роли при производстве и, во-вторых, затруднительности их срочной реализации (когда речь не идет о таких объектах основных средств, как предметы дизайна офиса, легковой транспорт и некоторых других объектах, у которых высокая привлекательность для потребителя).

На текущую платежеспособность организации оказывает непосредственное влияние ликвидность ее оборотных активов (возможность их преобразовать в денежную форму или применять для уменьшения обязательств). Оценка качества и состава оборотных активов с точки зрения их ликвидности имеет название анализа ликвидности.

На текущую платежеспособность организации оказывает непосредственное влияние ликвидность ее оборотных активов (возможность их преобразовать в денежную форму или применять для уменьшения обязательств). Оценка качества и состава оборотных активов с точки зрения их ликвидности имеет название анализа ликвидности.

Существует взаимосвязь между ликвидностью баланса, ликвидностью предприятия, платежеспособностью, которую можно сравнить с многоэтажным зданием, где все этажи являются равнозначными, но второй этаж невозможно возвести без первого, а третий без первых двух. Если первый рухнет, то и все остальные развалятся. Поэтому ликвидность баланса является фундаментом (основой) ликвидности и платежеспособности предприятия. Другими словами, ликвидность является способом поддержать платежеспособность. Но в то же время, когда у предприятия высокий имидж и оно постоянно платежеспособно, то ему свою ликвидность легче поддерживать.

Под ликвидностью какого-нибудь актива подразумевают способность его трансформироваться в денежные средства, а степень ликвидности определяют продолжительностью временного периода, в течение которого данную трансформацию можно осуществить. Чем период короче, тем больше ликвидность этого типа активов.

Неплатежеспособность — результат тяжелого финансового затруднения, при котором предприятие проходит путь от временных финансовых трудностей до устойчивой неплатежеспособности. Устойчивая неспособность удовлетворять требования кредиторов рассматривают в российском механизме банкротства в качестве условия признания несостоятельным предприятия. Улучшение платежеспособности предприятия связано неразрывно с политикой управления оборотным капиталом, которое нацеливается на уменьшение финансовых обязательств.

Понятие ликвидности и платежеспособности весьма близки, но первое более емкое. От степени ликвидности баланса зависит платежеспособность. Ликвидность в то же время характеризует как перспективу, так и текущее состояние расчетов. Предприятие может являться платежеспособным на отчетную дату, но иметь в будущем неблагоприятные возможности.

Цели, пользователи, информационная база и задачи анализа

Главной целью анализа ликвидности предприятия является получение самых информативных параметров, которые дают точную и объективную картину финансового состояния предприятия, изменений в структуре пассивов и активов, в расчетах с кредиторами и дебиторами.

Главной целью анализа ликвидности предприятия является получение самых информативных параметров, которые дают точную и объективную картину финансового состояния предприятия, изменений в структуре пассивов и активов, в расчетах с кредиторами и дебиторами.

Главными задачами анализа ликвидности являются:

1. Объективная и своевременная диагностика финансового состояния предприятия, изучение причин образования и установление «болевых точек» и;

2. Поиск резервов улучшения ликвидности и финансового состояния предприятия;

3. Создание конкретных рекомендаций, которые направлены на более эффективное применение финансовых ресурсов и укрепление финансового состояния предприятия;

4. Прогнозирование вероятных финансовых результатов и создание моделей финансового состояния при различных вариантах применения ресурсов.

Пользователей информации может интересовать текущая ликвидность предприятия и его проекция на более отдаленную или ближайшую перспективу. Цель внутреннего анализа ликвидности предприятия — обеспечение планомерного поступления денежных средств и достижение наилучшего соотношения заемных и собственных средств. Внешний анализ производится поставщиками, банками, инвесторами и так далее. Его цель – установить возможность вложить выгодно средства без риска их потерять.

Основными вопросами, которые необходимо выяснить при анализе ликвидности, являются такие: качественный состав текущих пассивов и активов; учетная политика оценки статей активов и соответствие ее скорости оборота текущих пассивов; главные источники притока денежных средств на предприятии и главные направления их расходования; способность обеспечивать стабильно превышение первых над вторыми.

Источники информации для анализа — бухгалтерская отчетность, данные синтетического, первичного, аналитического учета.

Главным информационным источником для анализа ликвидности — бухгалтерский баланс. Внешне он являет собой таблицу двухсторонней формы, в левой стороне которой предоставлен актив (хозяйственные средства), а в правой – пассив (источники их формирования).

Средства в активе баланса группируются в порядке ускорения оборота или увеличения уровня ликвидности – от основных средств к денежным средствам и материальным запасам. Поэтому первым разделом актива баланса являются внеоборотные активы, а вторым – оборотные.

Независимо от правовых организационных форм и видов собственности источниками формирования имущества каждого предприятия являются заемные и собственные средства. Данные о величине собственных источников в целом представлены в III разделе пассива баланса.

Данные о динамике и составе заемных средств отражены в IV и V разделах пассива. К ним относят:

- краткосрочные кредиты банков – ссуды банков, которые находятся как внутри страны, так и за границей, получены на срок до одного года;

- долгосрочные кредиты банков – ссуды банков, которые получены на срок больше одного года;

- краткосрочные займы – ссуды заимодавцев (помимо банков), которые находятся как в стране, так и за рубежом, получены на срок не больше одного года;

- долгосрочные займы – ссуды заимодавцев (помимо банков), получены на срок больше одного года;

- кредиторская задолженность предприятия подрядчикам и поставщикам, которая образовалась в итоге разрыва меж временем потребления услуг или получения товарно-материальных ценностей и его фактической оплатой;

- задолженность по расчетам с бюджетом, появившаяся ввиду разрыва меж датой платежа и временем начисления;

- долговые обязательства предприятия перед работниками по оплате труда;

- задолженность органам обеспечения и социального страхования, которая образовалась ввиду разрыва меж датой платежа и временем появления обязательства;

- задолженность предприятия другим хозяйственным контрагентам.

Как правильно оценить баланс

Построение баланса позволяет создать отчетливое представление о состоянии, объеме, структуре средств предприятия, об обеспеченности их привлеченными и собственными источниками их покрытия и о финансовых итогах и их применении.

Построение баланса позволяет создать отчетливое представление о состоянии, объеме, структуре средств предприятия, об обеспеченности их привлеченными и собственными источниками их покрытия и о финансовых итогах и их применении.

Экономисты также отмечают недостаточное соответствие содержания информационной базы как задачам и целям финансового анализа, так и требованиям стандартов. Одна из самых сложных проблем оптимизации содержания информационной базы — приведение в соответствие с отечественными и международными стандартами отчетности, бухгалтерского учета, законодательной базы. Министерство финансов практически каждый год вносит изменения в разные формы отчетности, что позволяет, в конечном счете, значительно улучшить качественное содержание аналитических показателей. Но частые изменения в налоговой и бухгалтерской отчетности вызывают неоднородность содержания большинства данных, а значит, и к несопоставимости некоторых показателей в динамике.

Еще одна проблема информационной базы — оценка ее показателей, учитывая инфляцию. В бухгалтерской отечественной отчетности не выдерживают в полной мере принцип достоверности информации соответственно с международными стандартами финансовой отчетности. В них, в частности, предусматривают обязательную корректировку данных отчетности за 3 года, когда в экономике государства наблюдают гиперинфляцию.

В экономике России в последние годы, согласно оценкам Правительства РФ, инфляция отображает рост цен в среднем на 12-15 %, что гиперинфляцией не является. Так как в российской экономике официальной методики оценки статей баланса по рыночной стоимости нет, то отечественные предприятия в большинстве случаев составляют балансы в текущей оценке, что уменьшает качество отчетности, так как:

1. недостаточно объективно оценивают ликвидность предприятия;

2. не представляется возможным составить объективный прогноз для развития бизнеса, и принимать управленческие оптимальные решения.

Таким образом, при анализе ликвидности нужно провести мероприятия по обеспечению качества и достоверности информационной базы.

По результатам вышесказанного возможно сделать вывод, что главным источником информации для оценки и анализа ликвидности предприятия является бухгалтерский баланс (форма № 1), актив которого строят в порядке увеличивающейся ликвидности средств, то есть в прямой зависимости от скорости превращения данных активов при хозяйственном обороте в денежную форму, а статьи пассива группируют по степени срочности погашения обязательств.

Методика анализа ликвидности предприятия

Для того, чтобы оценить ликвидность можно использовать такие направления:

Для того, чтобы оценить ликвидность можно использовать такие направления:

- расчет финансовых коэффициентов ликвидности;

- структурный анализ изменений пассива и актива баланса, то есть анализ ликвидности баланса;

- анализ движения за отчетный период денежных средств.

Анализ ликвидности баланса на основании абсолютных показателей заключен в сравнении средств по активу, которые сгруппированы по степени их ликвидности и расположены в порядке убывания ликвидности, с обязательствами по пассиву, которые сгруппированы по срокам их погашения и расположены в порядке увеличения сроков.

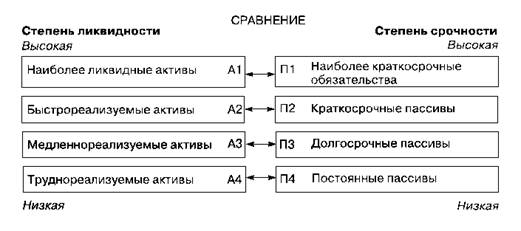

Зависимо от степени ликвидности, то есть скорости превращения в денежные средства, активы предприятия делят на такие группы:

- А-1 — самые ликвидные активы – к ним относят краткосрочные вложения и все статьи денежных средств предприятия.

- А-2 – Быстро реализуемые активы: товары отгруженные, готовая продукция и дебиторская задолженность, срок погашения которой 12 месяцев. Ликвидность данной группы текущих активов связана со своевременной отгрузкой продукции, оформлением банковских документов, скоростью платежного документооборота в банках, спросом на продукцию, ее конкурентоспособностью, платежеспособностью покупателей, формами расчетов и другими факторами.

- А-3 – Реализуемые медленно активы – незавершенное производство и производственные запасы, так как понадобится большой срок для их превращения в готовую продукцию, а потом в денежную наличность.

- А-4 – Реализуемые трудно активы – нематериальные активы, основные средства, незавершенное строительство, долгосрочные финансовые вложения.

Классификация пассивов

Пассивы баланса группируют по степени срочности их уплаты:

Пассивы баланса группируют по степени срочности их уплаты:

- П-1 – Самые срочные обязательства – к ним относят кредиторскую задолженность и кредиты банка, сроки возвращения которых наступили.

- П-2 – Среднесрочные обязательства – заемные средства и краткосрочные кредиты банка.

- П-3 – Долгосрочные обязательства – долгосрочные займы и кредиты.

- П-4 – Акционерный (собственный) капитал, который находится постоянно в распоряжении предприятия.

Для того, чтобы определить ликвидность баланса, необходимо сопоставить результаты приведенных групп по пассиву и активу. Баланс признается абсолютно ликвидным, когда есть такие соотношения:

А-1 > П-1; А-2 > П-2; А-3 > П-3; А-4 < П-4

Выполнение первых трех неравенств влечет с необходимостью выполнение и четвертого неравенства, потому почти существенным является сопоставление результатов первых трех групп по пассиву и активу. Четвертое неравенство имеет “балансирующий” характер и вместе с тем глубокий экономический смысл: его исполнение свидетельствует о выполнении наименьшего условия финансовой устойчивости – наличии собственных оборотных средств у предприятия. В ситуации, когда несколько неравенств системы имеют знак, который противоположен зафиксированному в оптимальном варианте, ликвидность баланса отличается в большей или меньшей степени от абсолютной.

Мы надеемся, что дали наиболее полное определение и понятие термина анализ ликвидности предприятия, раскрыли его методику анализа. Оставляйте свои комментарии или дополнения к материалу.

Анализ ликвидности

Анализ ликвидности Анализ портфельный

Анализ портфельный Анализ функционально-стоимостной

Анализ функционально-стоимостной Акционирование

Акционирование Акция

Акция Аллокация

Аллокация Амортизационный фонд

Амортизационный фонд Амортизация основных средств

Амортизация основных средств Альтернативная стоимость

Альтернативная стоимость Анализ горизонтальный

Анализ горизонтальный Амортизационные отчисления

Амортизационные отчисления Аллонж

Аллонж Амортизация нематериальных активов

Амортизация нематериальных активов Акционерный капитал

Акционерный капитал Активы чистые

Активы чистые Акцептовать

Акцептовать Акционер

Акционер Актуарные расчеты

Актуарные расчеты Акцептант

Акцептант Активы финансовые

Активы финансовые Активы банка

Активы банка Актив баланса

Актив баланса Что такое активы и пассивы предприятия?

Что такое активы и пассивы предприятия?