Добавлено в закладки: 0

Что такое расчёты по инкассо? Описание и определение понятия

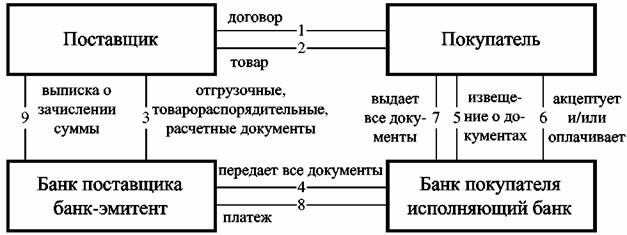

Расчёты по инкассо – это банковская операция, которая осуществляется банком по поручению клиента на основе расчетных документов по получению от плательщика платежа. Платежные требования и инкассовые поручения предъявляет взыскатель (получатель) средств.

Оплата инкассовых поручений проводится в бесспорном порядке, то есть без распоряжения плательщика. Платежные требования можно оплатить, как в безакцептном порядке, так и по распоряжению плательщика (с акцептом).

Расчетные документы оплачивает плательщик по мере поступления денежных средств на его счет в очередности, которая установлена законом.

Банк соответственно с законодательством несет перед клиентом ответственность за невыполнение поручения клиента по получению платежа или его ненадлежащее исполнение. Также предусматривают ответственность банков, являющихся эмитентами, за невыполнение требований, которые касаются проверки расчетных документов.

Типы расчетов по инкассо

Простое (чистое) инкассо — это операция получения денежных средств банком с третьего лица на основе платежного требования, которое выставлено клиентом.

Простое (чистое) инкассо — это операция получения денежных средств банком с третьего лица на основе платежного требования, которое выставлено клиентом.

Документарное (коммерческое) инкассо — это операция, при которой банк плательщику предъявляет документы, которые получены от клиента, и передает данные документы, если получен платеж.

К отрицательным моментам системы расчетов по инкассо возможно отнести разрыв во времени (иногда значительный) меж получением платежа и отгрузкой товара и недостаточная надежность в уплате. Для того, чтобы преодолеть существующие недостатки используют инкассо с банковской гарантией для того, чтобы увеличить надежность платежа и телеграфное инкассо, которое дает возможность в значительной степени уменьшить разрыв во времени меж зачислением денег на счет продавца и отгрузкой товара.

Инкассо — это банковская посредническая операция по передаче денег через банк от плательщика к получателю с зачислением данных средств на счёт получателя. Банки за исполнение инкассо берут комиссионные.

Инкассо — это расчётная банковская операция, при помощи которой банк, являющийся экспортером по инкассовому поручению собственного клиента получает на основе расчётных документов денежные средства, которые причитаются клиенту от плательщика за товарно-материальные ценности, которые отгружены в адрес плательщика и оказаны услуги и зачисляет данные средства на банковский счёт клиента.

Стадии инкассо во время международных расчетов

- Передача инкассодателем-экспортером банку инкассового поручения и товарных документов, которые приложены к нему

- Передача инкассового поручения банком экспортера банку, являющемуся корреспондентом, в стране импортера

- Банк, являющийся корреспондентом, предъявляет в стране импортера товарные документы плательщику-импортеру и выдает их ему против суммы платежа, которая указана в инкассовом поручении

- Сумма платежа, которая получена от импортера переводится за счет экспортера банком, являющимся импортером, в банк инкассового поручения, который её зачисляет на счет экспортёра

Инкассо может быть документарным и чистым.

Чистое инкассо — это инкассо финансовых документов (простые и переводные векселя, чеки и прочие документы, которые используются для получения платежей), когда их не сопровождают коммерческие документы.

Чистое инкассо — это инкассо финансовых документов (простые и переводные векселя, чеки и прочие документы, которые используются для получения платежей), когда их не сопровождают коммерческие документы.

Документарное инкассо — это инкассо финансовых документов, которые сопровождаются коммерческими документами (страховые и транспортные документы, счета и так далее) и инкассо лишь коммерческих документов. Документарное инкассо в международной торговле является обязательством банка по поручению экспортёра получить от импортёра сумму платежа по контракту против передачи товарных документов последнему и перечисление её экспортёру.

Международная торговая палата в 1978 г. издала «Унифицированные правила по инкассо», к которым банки многих стран присоединились.

Недостатки формы расчетов по инкассо

- Разрыв во времени меж передачей в банк документов, отгрузкой товара и получением платежа (а он может быть довольно длительным, что замедляет оборачиваемость средств экспортёра;

- Отсутствие в оплате документов надежности (может оказаться неплатёжеспособным или отказаться от уплаты товарных документов к моменту их прибытия в банк импортёра).

Эти недостатки преодолеваются при помощи использования телеграфного инкассо, который позволяет уменьшить нежелательный временной разрыв и за счёт использования инкассо с выданной предварительно банковской гарантией, что дает возможность создать надёжность платежа, которая близка к той, которая появляется по безотзывным аккредитивам.

Эти недостатки преодолеваются при помощи использования телеграфного инкассо, который позволяет уменьшить нежелательный временной разрыв и за счёт использования инкассо с выданной предварительно банковской гарантией, что дает возможность создать надёжность платежа, которая близка к той, которая появляется по безотзывным аккредитивам.

Расчеты по инкассо являют собой банковскую операцию, при помощи которой банк (банк, являющийся эмитентом) за счет и по поручению клиента на основе расчетных документов производит действия по получению платежа от плательщика. Для того, чтобы осуществить расчеты по инкассо банк, являющийся эмитентом, имеет право привлекать еще один банк, являющийся исполнителем.

Основания расчётов по инкассо

Расчеты по инкассо производят на основе:

- инкассовых поручений, уплата которых проводится в бесспорном порядке без распоряжения плательщика;

- платежных требований, уплата которых может проводиться без распоряжения плательщика (в безакцептном порядке) или по его распоряжению (с акцептом).

Инкассовые поручения и платежные требования предъявляет получатель средств (взыскатель) к счету плательщика через банк, который его обслуживает.

Платежное требование — это расчетный документ, который содержит требование получателя средств (кредитора) по главному договору к плательщику (должнику) об оплате через банк определенной денежной суммы. Платежные требования используют при расчетах за доставленные товары, оказанные услуги, исполненные работы и в других ситуациях, которые предусмотрены главным договором. Расчеты при помощи платежных требований можно осуществлять без акцепта плательщика и с с предварительным акцептом. Акцепт — это письменное согласие плательщика на то, чтобы осуществить платеж с его текущего или расчетного счета. Зависимо от полноты акцептуемой суммы отличают акцепт частичный и полный. Акцепт зависимо от времени дачи согласия может являться предварительным (сначала дают согласие на оплату, а потом последует платеж) и следующий (акцептант может от оплаты отказаться после списания с его счета денег). По форме можно выделить акцепт отрицательный и положительный. При позитивном акцепте согласие дают в письменной форме, а при негативном согласие является данным, когда акцептант не заявил в установленный срок об отказе от уплаты. Значение акцепта в том, что он позволяет плательщику проверить выполнение условий договора поставщиком.

Акцепт по данным платежным требованиям должен составлять не меньше пяти дней. До наступления срока платежа или до получения акцепта плательщика платежное требование, которое представлено в банк, сберегается в специальной картотеке — «Расчетные документы, которые ожидают акцепта для уплаты». Плательщик имеет право частично или полностью отказаться от акцепта в ситуациях, которые предусмотрены условиями хозяйственного основного договора. Отказ плательщика уплатить платежное требование оформляют заявлением об отказе от акцепта. Ответственность при выставлении необоснованного отказа от акцепта возлагается полностью на плательщика.

В расчетах методом платежных требований используют предварительную форму акцепта. Срок для проведения акцепта определяют стороны по договору и составляет, как правило, три рабочих дня.

Инкассовое поручение — это расчетный документ, на основе которого проводится списание денег в бесспорном порядке со счетов плательщиков. Инкассовые поручения используются в таких ситуациях:

- в ситуациях, которые предусмотрены сторонами по основному договору, при условии предоставления банку, который обслуживает плательщика, права на списание денег со счета плательщика без распоряжения;

- для взыскания по исполнительным документам;

- когда бесспорный порядок взыскания денег устанавливается законодательством, в том числе для взыскания денег органами, которые исполняют контрольные функции.

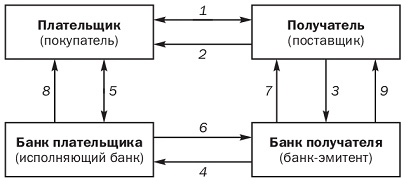

Схема документооборота при использовании расчетов платежными акцептованными требованиями

1. соглашение-договор с указанием формы расчетов платежными требованиями;

2. Передача товара, отгрузка продукции;

3. Платежное требование об оплате на инкассо и документы на отгрузку;

4. Передача для акцепта платежного требования;

5. Акцепт и передача для оплаты в банк платежного требования;

6. Перечисление денег в оплату платежного акцептованного требования;

7. Зачисление на расчетный счет поставщика средств ;

8. Выписка из расчетного счета;

9. Выписка о зачислении платежа из расчетного счета

Мы коротко рассмотрели расчёты по инкассо: стадии, недостатки, основания, схему. Оставляйте свои комментарии или дополнения к материалу

Олигархия

Олигархия Неформальная организация

Неформальная организация Олигополия

Олигополия Расчёты по аккредитиву

Расчёты по аккредитиву Некоммерческая организация

Некоммерческая организация Общество хозяйственное

Общество хозяйственное Общественные объединения

Общественные объединения Операции на открытом рынке

Операции на открытом рынке Общество с дополнительной ответственностью

Общество с дополнительной ответственностью Подрядчик генеральный

Подрядчик генеральный Плюрализм

Плюрализм Подлинник

Подлинник Подготовка профессиональная

Подготовка профессиональная Поведение потребительское

Поведение потребительское Плебисцит

Плебисцит Пленум

Пленум Платёжный баланс

Платёжный баланс Причины инфляции

Причины инфляции Недееспособность

Недееспособность Недвижимое имущество

Недвижимое имущество Негаторный иск

Негаторный иск Система национальных счетов

Система национальных счетов Национальный доход - это

Национальный доход - это