Добавлено в закладки: 0

Что такое управление пенсионными средствами? Описание и определение понятия

Управление пенсионными средствами – это процесс контроля средств, которые поступают на пенсионные счета.

Управление пенсионными средствами в РФ производится или государством, или управляющими частными компаниями.В стране при этом в итоге реформы 2002 года работает пенсионная система, во время которой в пенсии есть две части — накопительная и трудовая, которая учитывается в Пенсионном фонде на специальном счете.

ПФР управляет трудовой частью пенсии. По отношению к накопительной граждане имеют выбор: или оставить ее в управлении государства, или перевести в частную управляющую компанию.

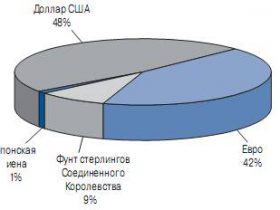

Управление активами от лица государства возлагается на Внешэкономбанк (ВЭБ) на основе постановления правительства РФ от 22.01.2003 № 34. ВЭБ на осень 2011 года образовал два инвестиционных портфеля, в основании которых имеются пенсионные средства граждан: инвестиционный портфель ценных государственных бумаг и увеличенный инвестпортфель. В первый включаются, в основном, ценные государственные бумаги, ценные бумаги с государственной гарантией выполнения обязательств эмитентов и валюта, включая доллары США, рубли, фунты стерлингов, евро и так далее. В активы второго портфеля можно добавить ценные ипотечные бумаги и ценные бумаги финансовых международных организаций.

Итоги госуправления пенсионными средствами такие. По увеличенному портфелю: 2007-й – прибыль 5,98%, 2008-й – убыток 0,46%, 2009-й – прибыль 9,52%, 2010 год – 7,62%. По портфелю ценных государственных бумаг: 2009-й – прибыль 5,72%, 2010 год – 8,17%.

Стоимость чистых активов увеличенного портфеля на конец III квартала 2011 года была более 1,19 трлн рублей. Данный показатель по портфелю государственных ценных бумаг равен приблизительно 4,6 миллиарда.

Помимо ВЭБа, по заявлению граждан управлять накоплениями пенсионных сбережений могут управляющие частные компании. Соответствующий договор с Пенсионным фондом на осень 2011-го оформили 54 организации.

Помимо ВЭБа, по заявлению граждан управлять накоплениями пенсионных сбережений могут управляющие частные компании. Соответствующий договор с Пенсионным фондом на осень 2011-го оформили 54 организации.

Среди управляющих фирм по состоянию на октябрь 2011 года лидеры по объему размещенных средств — это «Тройка Диалог» – 3,8 миллиарда рублей, «Уралсиб» – 3,2 миллиарда рублей, «Ак Барс Капитал» – 2 миллиарда рублей. Наибольшую доходность за 2010 год при этом показали следующие УК: Центральная УК — 26,85%, «Финансовый брокер «Август» – 29,35%, «Мономах» – 33,21%. Все управляющие частные компании превзошли фактически по итогам государственное управление ценными бумагами. Но когда взять итог за три года, то ВЭБ в рейтинге занимает 21-е место из 56, то есть в более продолжительной перспективе по рынку средние результаты приблизительно одинаковы.

Учёт пенсионных средств

Можно в целом предположить, что управление активами госкомпанией – ВЭБом — является более консервативным. Это ее выбор делает предпочтительным во времена, которые тяжелы для экономики, то есть. в периоды спадов. А управляющие частные компании могут добиться лучших результатов , когда экономика в стадии подъеме. На практике граждане при этом выбор УК для собственных пенсионных сбережений могут производить не чаще, чем раз в год: заявление подают до 31 декабря текущего года для того, чтобы перевести деньги на следующий год.

Учет в обоих вариантах управления пенсионными накоплениями ведет ПФР. Однако есть и третий вариант – перевести их в пенсионный негосударственный фонд. Таких фондов всего в России по состоянию на октябрь 2011 года зарегистрировано 117. Обычно, это или отраслевые фонды, к примеру «ЛУКОЙЛ-Гарант», НПФ «Мосэнерго», «Транснефть» и так далее, или фонды, которые созданы самими управляющими компаниями или банками: НПФ «Ренессанс жизнь и пенсии», НПФ «Райффайзен», НПФ Сбербанка и так далее. Как бы там ни было, управление активами возложат на те же самые управляющие компании, которые имеют необходимые лицензии. При этом, когда выбран пенсионный негосударственный фонд, то они ПФР не буд ут учитываться.

ут учитываться.

Гражданам в границах пенсионной реформы 2002 года предоставили возможность перевести часть пенсионных отчислений, накопительную составляющую трудовой пенсии, на лицевой индивидуальный накопительный пенсионный счет и выбор — инвестировать данные средства через управляющую государственную компанию (Внешэкономбанк) или управляющую частную компанию

Доходность, которую возможно приобрести, работая с управляющими негосударственными компаниями, выше потенциально, нежели у государственной. Увеличение доходности инвестиций обеспечено благодаря более широкому списку инвестиционных инструментов, в которые разрешается инвестировать средства, активной политике инвестирования — частные управляющие компании будут пытаться наиболее динамично отслеживать смену курсовой стоимости ценных бумаг, приобретать по наименьшей цене инвестиционные инструменты, а продавать по наибольшим ценам. Получившийся инвестиционный доход направят на увеличение накопительной части пенсии всех будущих пенсионеров. Это является немаловажным, так как  средств и сами средства пенсионных накоплений защищены надёжным образом.

средств и сами средства пенсионных накоплений защищены надёжным образом.

Во-первых, гарантия защищенности средств заключена в том, что пенсионные накопления инвестируют в границах инвестиционной жесткой декларации.

Обращаем внимание, что государство производит учет всех пенсионных накоплений, переданных в управление управляющим частным компаниям. Этим, государство, в лице Пенсионного фонда, понесет ответственность за сбережение средств.

Во-вторых, все пенсионные накопления, которые переданы управляющим компаниям, застрахованы соответственно с требованиями, которые установлены в договоре с Пенсионным фондом.

В-третьих, работа управляющих компаний по распоряжению средствами пенсионных накоплений регулируется со стороны уполномоченного независимого органа – специального депозитария, без разрешения которого управляющая компания не может выполнить ни одной сделки.

Главные понятия

Договор о пенсионном страховани и заключают с гражданином, когда для образования и инвестирования собственных пенсионных накоплений он в качестве страховщика выбрал пенсионный негосударственный фонд (НПФ). Данное соглашение, соответственно с которым НПФ должен, когда наступают пенсионные основания произвести выплату и назначение накопительной части трудовой пенсии гражданину или оплаты его правопреемникам.

и заключают с гражданином, когда для образования и инвестирования собственных пенсионных накоплений он в качестве страховщика выбрал пенсионный негосударственный фонд (НПФ). Данное соглашение, соответственно с которым НПФ должен, когда наступают пенсионные основания произвести выплату и назначение накопительной части трудовой пенсии гражданину или оплаты его правопреемникам.

Застрахованные лица – это граждане, на которых распространяют пенсионное обязательное страхование.

Застрахованные лица — это граждане РФ и временно или постоянно проживающие на территории РФ зарубежные граждане и лица, не имеющие гражданства:

- работающие по договору правового гражданского характера или по трудовому договору, предмет которого это оказание услуг или исполнение работ и по лицензионному или авторскому договору;

- обеспечивающие себя самостоятельно работой ( нотариусы, которые занимаются частной практикой, адвокаты, индивидуальные предприниматели);

- которые являются членами фермерских (крестьянских) хозяйств;

- работающие за границами территории РФ при уплате страховых взноов в Пенсионный фонд РФ;

- являющиеся членами семейных, родовых общин небольших народов Севера, которые занимаются традиционными отраслями хозяйствования;

- священнослужители;

- другие группы граждан, у которых правовые отношения по пенсионному обязательному страхованию появляются соответственно с Федеральным законом от 15.12.2001N 167-ФЗ “О пенсионном страховании в РФ”.

ОПС

Обязательное пенсионное страхование (ОПС) – это система создаваемых государством организационных, правовых, экономических мер, которые направлены на компенсацию гражданам заработной платы, которая получена ими до того, как наступит обязательное страховое обеспечение – пенсия.

страхование (ОПС) – это система создаваемых государством организационных, правовых, экономических мер, которые направлены на компенсацию гражданам заработной платы, которая получена ими до того, как наступит обязательное страховое обеспечение – пенсия.

В России ОПС производится страховщиками – негосударственными пенсионными фондами и Пенсионным фондом Российской Федерации.

Необходимое страховое обеспечение – выполнение страховщиком собственных обязательств перед лицом, которое застраховано, когда наступает страховой случай при помощи оплаты трудовой пенсии, социального пособия на похороны умерших пенсионеров, которые не подлежат социальному обязательному страхованию в случае временной нетрудоспособности и ввилу материнства на день смерти.

Персонифицированный (индивидуальный) учет – это ведение и организация учета данных о всех застрахованных лицах для воплощения в жизнь его пенсионных прав соответственно с законодательством РФ.

Эти данные касаются страхового (трудового) стажа, страховых взносов на накопительную и страховую части трудовой пенсии и так далее.

Пенсионный фонд РФ открывает всем застрахованным лицам лицевой индивидуальный счет (ИЛС). Размер пенсии в отношении обязательного пенсионного страхования зависит от средств, которые накоплены на ИЛС. Чем более продолжительный трудовой стаж гражданина и заработок, тем больше средств отразят на его лицевом индивидуальном счете.

Страхователи

Страхователи – все без исключения юридические лица и индивидуа льные предприниматели и лица, обеспечивающие самостоятельно себя работой, – нотариусы, адвокаты и так далее., которые занимаются частной практикой, уплачивают страховые за застрахованных лиц (своих работников) взносы или лично за себя в Пенсионный фонд РФ.

льные предприниматели и лица, обеспечивающие самостоятельно себя работой, – нотариусы, адвокаты и так далее., которые занимаются частной практикой, уплачивают страховые за застрахованных лиц (своих работников) взносы или лично за себя в Пенсионный фонд РФ.

Страховой номер лицевого индивидуального счета (СНИЛС) – это номер личного счета гражданина в системе пенсионного обязательного страхования. Данный номер обозначают в страховом свидетельстве пенсионного обязательного страхования.

Страховое свидетельство пенсионного обязательного страхования – документ, который гражданин приобретает по месту жительства в территориальном органе ПФР, заполнив анкету. Гражданин, поступивший впервые на работу, получает страховое свидетельство через работодателя (страхователя).

В страховом свидетельстве указывают: ФИО, номер ИЛС, дата регистрации, как застрахованного лица, пол, место и дата рождения. Страховое свидетельство предъявляют при устройстве на работу, при оформлении трудового договора, при обращении по любому вопросу в ПФР, включая назначение (перерасчет) пенсии.

От момента регистрации в системе пенсионного обязательного страхования данные о стаже, уплаченных и начисленных страховых взносах застрахованного лица для того, чтобы назначить пенсию, подтверждаются на основе данных персонифицированного (индивидуального) учета.

Государственная управляющая компания (ГУК) – это юридическое лицо, которое уполномочено Правительством РФ производить инвестирование средств, которые переданы ему Пенсионным фондом Российской Федерации в доверительное управление пенсионных накоплений граждан, которые не использовали право выбора управляющей частной компании или НПФ и тех граждан, которые доверили осознанно управление собственными пенсионными накоплениями управляющей государственной компании.

Функции ГУК в настоящее время исполняет «Банк внешнеэкономической деятельности и развития» («Внешэкономбанк», ВЭБ).

«Внешэкономбанк» образует два инвестиционных портфеля для того, чтобы инвестировать средства пенсионных накоплений граждан:

- инвестиционный портфель ценных государственных бумаг, который состоит из ценных государственных бумаг РФ, облигаций русских эмитентов, которые гарантированы РФ, денежных средств в иностранной валюте и рублях,

- инвестиционный расширенный портфель, который образуется из ценных государственных бумаг РФ и ценных бумаг субъектов РФ, облигаций русских эмитентов, ценных ипотечных бумаг, которые выпущены соответственно с законодательством РФ об ипотечных ценных бумагах, финансовых средств в рублях и в зарубежной валюте на счетах в кредитных организациях, депозитов в зарубежной валюте и рублях, ценных бумаг финансовых международных организаций.

Чтобы средства пенсионных накоплений граждан инвестировали в инвестиционном портфеле ценных государственных бумаг, нужно подать необходимое заявление в территориальное управление Пенсионного фонда РФ. Когда гражданин в ПФР не обращался с заявлением о выборе портфеля частной или государственной компании или о переходе в НПФ, по умолчанию его средства будут инвестировать в инвестиционном расширенном портфеле ГУК.

Чтобы средства пенсионных накоплений граждан инвестировали в инвестиционном портфеле ценных государственных бумаг, нужно подать необходимое заявление в территориальное управление Пенсионного фонда РФ. Когда гражданин в ПФР не обращался с заявлением о выборе портфеля частной или государственной компании или о переходе в НПФ, по умолчанию его средства будут инвестировать в инвестиционном расширенном портфеле ГУК.

Доходы от вложения средств пенсионных накоплений – это проценты и дивиденды (доход) по банковским депозитам и ценным бумагам, прочие типы доходов от операций по вложению средств пенсионных накоплений, финансовый чистый итог от продажи активов, финансовый итог, который отражает смену рыночной стоимости инвестиционного портфеля на основании переоценки (в порядке, который определяется Правительством РФ).

Инвестирование

Инвестирование средств пенсионных накоплений зависимо от выбора гражданина проводит управляющая государственная компания, управляющая частная компания или пенсионный негосударственный фонд.

Инвестирование средств пенсионных накоплений – это деятельность управляющей государственной компании, управляющих частных компаний или пенсионных негосударственных фондов по управлению средствами пенсионных накоплений. Цель инвестирования – это их приумножение и сохранение. Средства пенсионных накоплений помещаются лишь в низкорисковые активы (ценные бумаги и денежные средства), которые разрешены законодательством РФ:

- ценные государственные бумаги РФ;

- ценные государственные бумаги субъектов РФ;

- облигации российских эмитентов;

- акции российских эмитентов, которые созданы в форме ОАО;

- доли, паи, акции инвестиционных индексных фондов, которые размещают средства в ценные государственные бумаги зарубежных государств, акции и облигации других зарубежных эмитентов;

- ценные ипотечные бумаги, которые выпущены соответственно с законодательством РФ о ценных ипотечных бумагах;

- денежные средства на счетах в кредитных организациях в рублях;

- депозиты в кредитных организациях в валюте РФ и в зарубежной валюте;

- зарубежную валюту на счетах в кредитных организациях;

- ценные бумаги финансовых международных организаций, которые допущены к публичному обращению или размещению в РФ соответственно с законодательством РФ о рынке ценных бумаг.

Добавочные ограничения

Правительство РФ имеет право устанавливать добавочные ограничения на инвестирование пенсионных накоплений.

Инвестиционный портфель – это активы (ценные бумаги и денежные средства), которые сформированы благодаря средствам, переданным Пенсионным фондом РФ по одному договору доверительного управления управляющей компании и от других активов обособленные.

Инвестиционный портфель образуется управляющей компанией соответственно с инвестиционной декларацией, которая является неотъемлемой частью договора доверительного управления пенсионными накоплениями, и добавочными ограничениями, которые установлены Правительством РФ.

«Молчуны» (выражение в обиходе, которое не закреплено в законодательстве) – граждане, которые не воспользовались правом избрать для управления собственными пенсионными накоплениями частную или государственную управляющую компанию или пенсионный негосударственный фонд. Средства данных граждан инвестируются по умолчанию в составе инвестиционного расширенного портфеля управляющей государственной компании.

Наследование пенсионных накоплений

Накопительная часть пенсии по законам наследования не наследуется, а правопреемникам умершего гражданина передается.

Негосударственный пенсионный фонд (НПФ) – это некоммерческая организация социального обеспечения.

На рынке пенсионного страхования НПФ производят пару типов деятельности, включая:

- деятельность, как страховщика по пенсионному профессиональному страхованию;

- деятельность, как страховщика по пенсионному обязательному страхованию;

- деятельность по пенсионному негосударственному обеспечению участников НПФ соответственно с договорами пенсионного негосударственного обеспечения.

Пенсионные накопления – это средства, формируемые благодаря:

- суммам страховых взносов работодателя на накопительную часть трудовой пенсии работника в границах пенсионного обязательного страхования;

- суммам добавочных страховых взносов на накопительную часть трудовой пенсии, включая в границах Программы государственного софинансирования (от работодателя, государства, самого гражданина);

- средствам семейного (материнского) капитала, которые направлены на образование накопительной части трудовой пенсии.

Мы коротко рассмотрели управление пенсионными средствами: управление средствами пенсионных накоплений, основные понятия, наследование пенсионных накоплений, добавочные ограничения, инвестирование, страхователи, ОПС, учёт пенсионных средств. Оставляйте свои комментарии или дополнения к материалу

Управление кредитным риском

Управление кредитным риском Управление валютными активами

Управление валютными активами Управление кредитным портфелем

Управление кредитным портфелем Цена на нефть

Цена на нефть Целевой кредит

Целевой кредит Хранение ценностей

Хранение ценностей Функции государственного кредита

Функции государственного кредита Расходный лимит

Расходный лимит Финансовый конгломерат

Финансовый конгломерат Финансовый омбудсмен

Финансовый омбудсмен Федеральная антимонопольная служба

Федеральная антимонопольная служба Финансовый сектор экономики

Финансовый сектор экономики Форма собственности кредитной организации

Форма собственности кредитной организации Формы кредита

Формы кредита Функции кредита

Функции кредита Функции банка

Функции банка Фонды недвижимости

Фонды недвижимости Хронология развития экономической науки

Хронология развития экономической науки Целевой кредит

Целевой кредит Ценная бумага

Ценная бумага Бюджетное планирование

Бюджетное планирование Социальная пенсия

Социальная пенсия Паушальный платеж

Паушальный платеж Парцелляция

Парцелляция