Добавлено в закладки: 0

Каждый трудящийся надеется на то, что когда придет старость, он сможет не работать и получать законно заработанную пенсию. В настоящее время размер пенсии зависит от заработной платы пенсионера в период его работы, величины средней заработной платы в год оформления пенсии и от его страхового стажа.

С зарплатой все понятно — сколько заработал, столько и получишь, величину средней зарплаты определит Кабмин, а как быть со стажем?

Раньше все знали, что такое трудовой стаж — это период, в течение которого человек работал на каком-либо предприятии, в организации и пр. Сейчас это понятие заменено понятием “страховой стаж”, которое подразумевает не просто период работы, а период, в который “лицо подлежало государственному социальному страхованию и за который уплачены страховые взносы”. Такая трактовка содержится в Законах № 1533, № 2240 и № 1058.

То есть если человек работал (“подлежал государственному социальному страхованию”), но не уплатил за этот период положенные взносы, в страховой стаж этот период уже не попадает.

Особенности начисления стажа

Обычно страховые взносы за работника уплачиваются предприятием, на котором такой работник работает, и удерживаются из его зарплаты (так называемые удержания). Они называются обязательными сборами (иногда их еще называют “социальными”, так как это сборы на социальное страхование). В настоящее время размер “социальных взносов” в Пенсионный фонд составляет: 1 % от суммы фактических расходов на оплату труда работников, если совокупный облагаемый налогом доход не превышает 150 грн., и 2 % от суммы фактических расходов на оплату труда работников, если совокупный облагаемый налогом доход более 150 грн. (абзац 2 и абзац 3 п. 4 ст. 4 Закона № 400). Кроме того, предприятие самостоятельно уплачивает в фонды социального страхования взносы за своих работников, так называемые начисления на фонд оплаты труда — на сегодняшний день размер таких взносов в Пенсионный фонд составляет 32,3 % от суммы фактических расходов на оплату труда работников (абзац 2 п. 1 ст. 4 Закона № 400).

Таким образом, если человек работает на предприятии, которое уплачивает налоги по общей системе и аккуратно перечисляет взносы в Пенсионный фонд, то весь период его работы однозначно будет зачислен в страховой стаж. Кроме того, в страховой стаж включаются периоды, в которые работник получал пособие по безработице (кроме случаев одноразовой выплаты таких пособий для занятия предпринимательской деятельностью) и материальную помощь при подготовке, переподготовке или повышении квалификации.

Согласно ст. 24 Закона № 1058 к страховому стажу для начисления пенсии по возрасту, исходя из которой начисляются пенсии по инвалидности, в связи с утратой кормильца, кроме указанного страхового стажа, прибавляется период соответственно со дня установления инвалидности до достижения инвалидом пенсионного возраста и со дня смерти кормильца, до дня, когда он достиг бы такого возраста.

Согласно ст. 24 Закона № 1058 к страховому стажу для начисления пенсии по возрасту, исходя из которой начисляются пенсии по инвалидности, в связи с утратой кормильца, кроме указанного страхового стажа, прибавляется период соответственно со дня установления инвалидности до достижения инвалидом пенсионного возраста и со дня смерти кормильца, до дня, когда он достиг бы такого возраста.

Страховой стаж исчисляется в месяцах, причем неполный месяц работы считается полным, если за него уплачены страховые взносы в размере не менее минимального страхового взноса.

Минимальный страховой взнос, согласно Инструкции № 21-1, утвержденной постановлением правления Пенсионного фонда Российской Федерации от 19.12.2003 г., — это сумма средств, определяемая как произведение минимального размера заработной платы и размера страхового взноса на день получения зарплаты (дохода).

Если общая сумма уплаченных за месяц страховых взносов меньше минимального взноса, то, согласно Закону № 1058, застрахованным лицом должна быть произведена доплата в размере недостающей до минимального взноса суммы.

Если указанная доплата не будет произведена, то в страховой стаж будет зачислен период, определенный по формуле:

ТП = Св : В,

где: ТП — длительность периода, который зачисляется в страховой стаж и определяется в месяцах;

Св — сумма фактически уплаченных страховых взносов за соответствующий месяц;

В — минимальный страховой взнос за соответствующий месяц.

Такой же порядок расчета страхового стажа установлен и для плательщиков, использующих упрощенную систему налогообложения .

Все периоды работы после назначения пенсии засчитываются в страховой стаж на общих основаниях.

Кроме того, стаж работы по специальностям, указанным в Списке № 1 производств, работ, профессий, должностей и показателей, утвержденном КМУ, занятость на которых давала право на пенсию на льготных условиях, удваивается (“год за два”).

Согласно п. 2 ст. 24 Закона № 1058 страховой стаж рассчитывается органами Пенсионного фонда по данным персонифицированного учета работников, а за все периоды до внедрения этой системы — на основании документов и в порядке, установленных ранее действовавшим законодательством.

Рассмотрим подробнее, какими документами подтверждается стаж.

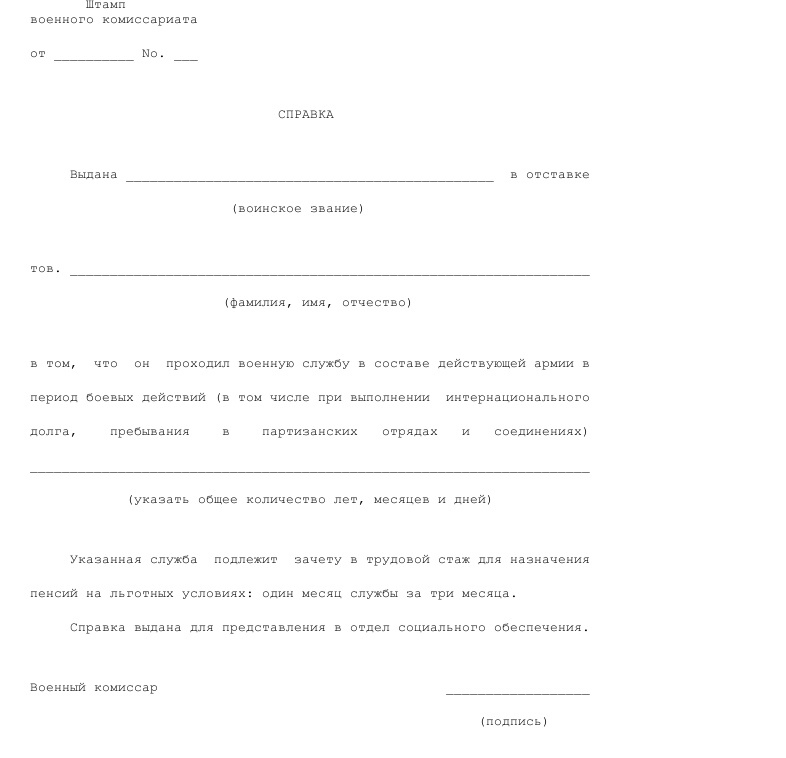

Образец справки о периоде военной службы в составе действующей армии

Скачать образец справки о периоде военной службы в составе действующей армии в формате .doc

Скачать образец справки о периоде военной службы в составе действующей армии в формате .doc

Справка для подтверждения права на льготы участникам обороны Москвы в ...

Справка для подтверждения права на льготы участникам обороны Москвы в ... Справка об основных участниках из реестра акционеров

Справка об основных участниках из реестра акционеров Справка о подтверждении выполнения принимающей стороной действий, необ...

Справка о подтверждении выполнения принимающей стороной действий, необ... Справка проверки страховой медицинской организации

Справка проверки страховой медицинской организации Справка из бюро технической инвентаризации

Справка из бюро технической инвентаризации Справка об отсутствии запрашиваемой информации в реестре резидентов ос...

Справка об отсутствии запрашиваемой информации в реестре резидентов ос... Справка о праве на льготы участнику обороны города Москвы

Справка о праве на льготы участнику обороны города Москвы Справка о закупке комплектов мебели и оборудования на предприятии

Справка о закупке комплектов мебели и оборудования на предприятии Адресная справка в отношении запрашиваемых лиц на запрос полномочных о...

Адресная справка в отношении запрашиваемых лиц на запрос полномочных о... Бухгалтерская справка 0504833

Бухгалтерская справка 0504833 Справка-счет, выдаваемая при продаже машины

Справка-счет, выдаваемая при продаже машины Справка-расчет на компенсацию расходов по уплате процентов по кредиту

Справка-расчет на компенсацию расходов по уплате процентов по кредиту Справка-расчет на выплату страхового возмещения в связи с гибелью заст...

Справка-расчет на выплату страхового возмещения в связи с гибелью заст... Справка-разрешение на выкуп свободного жилого помещения, находящегося ...

Справка-разрешение на выкуп свободного жилого помещения, находящегося ... Справка, прилагаемая к грузовой таможенной декларации

Справка, прилагаемая к грузовой таможенной декларации Справка по организации ведения регистра застрахованных

Справка по организации ведения регистра застрахованных Справка-подтверждение основного вида экономической деятельности

Справка-подтверждение основного вида экономической деятельности Справка о структуре собственности профессионального участника рынка це...

Справка о структуре собственности профессионального участника рынка це... Справка о страховании строительных рисков

Справка о страховании строительных рисков Справка об объеме обязательств субъекта и муниципального образования п...

Справка об объеме обязательств субъекта и муниципального образования п... Справка об обстоятельствах наступления страхового случая и сведения о ...

Справка об обстоятельствах наступления страхового случая и сведения о ... Справка о получении телесного повреждения в период работы для выплаты ...

Справка о получении телесного повреждения в период работы для выплаты ... Образец справки о переводе студента из одного высшего учебного заведен...

Образец справки о переводе студента из одного высшего учебного заведен... Справка о помиловании, выданная отбывшему наказание

Справка о помиловании, выданная отбывшему наказание