Добавлено в закладки: 0

В области финансирования учеными разработано 3 подхода, дающих оценку вероятности банкротства предприятия. Изучается круг проблем, связанных с использованием системы формализованных и неформализованных критериев, которые определяются индивидуальной оценкой специалистов.

Причины

Причины, связанные со сложностями, возникающими в сфере финансирования, сильно отличаются друг от друга. В их перечень входят:

- неоднократные финансовые убытки, влияющие на хозяйственную деятельность;

- избыточное использование краткосрочных займов, выступающих в роли источников финансирования долгосрочных капиталовложений;

- несменяемый уровень степени финансовой слабости компании;

- постоянное игнорирование обязательств перед акционерами и кредиторами;

- присутствие товаров с истекшим сроком годности и запасов свыше рассчитанных норм;

- большой удельный вес просроченной дебиторской задолженности и др.

Существуют и факторы, говорящие об ухудшении финансового состояния предприятия:

- лишение организации важных участников трудового процесса высшего руководящего состава;

- участие в судебных процессах и прениях;

- лишение главных заказчиков;

- отрицательный ответ кредитных учреждений от предоставления денежных займов деятельности организации на момент обращения;

- долговременные сделки, не приносящие прибыли.

Оценка факторов в совокупности способна предупредить о возможном банкротстве.

Степени неплатежеспособности

Состояние дефолта возможно спрогнозировать. Для мониторинга финансового состояния различных предприятий, экономистами были разработаны критерии, согласно которым различают три степени неплатежеспособности:

- текущую;

- критическую;

- сверхкритическую.

Их отличие состоит в степени тяжести образовавшегося долга и реальной способностью его погасить.

Текущая неплатежеспособность – характеристика финансового состояния предприятия на момент отсутствия какой-либо возможности рассчитаться с задолженностью из-за неимения необходимого капитала и легко мобилизующихся фондов.

Нормативом текущей неплатежеспособности при наличии просроченного кредитного долга является понижение коэффициента текущей платежеспособности ниже нуля.

КТП = Денежные средства+ Финансовые инвестиции – Текущие обязательства

Критическая неплатежеспособность – это характеристика экономического положения предприятия близкого к разорению.

О существовании критической неплатежеспособности можно говорить, если происходит снижение коэффициента покрытия (общей ликвидности) ниже 1,5 , а также индекса обеспеченности оборотными средствами, находящимися в личной собственности ниже 0,1.

Сверхкритическая неплатежеспособность – это экономическое положение организации, когда без применения к ней процедуры ликвидации невозможно будет по решению суда взыскать денежные средства в пользу кредиторов. Показателем сверхкритической неплатежеспособности является снижение коэффициента покрытия ниже единицы и дефицит прибыли у предприятия.

Осуществление расчета

Чтобы вовремя выявить склонность организации формировать отрицательный баланс на период максимально выгодных операций с точки зрения получаемой прибыли, важно принять ряд мер, направленных на предотвращение экономической несостоятельности в будущем. С этой целью общий баланс организации планомерно подвергается экспресс-анализу при помощи расчета коэффициента Бивера:

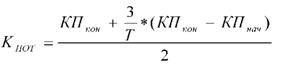

О начале развития неудовлетворительной структуры баланса может говорить сравнительно небольшой коэффициент Бивера – 0,2, не меняющийся около 1,5 – 2 лет. Для предотвращения подобного отрицательного положения и его мониторинга следует рассчитать коэффициент восстановления платежеспособности (КВОС) или коэффициент потери платежеспособности (КПОТ):

КП – коэффициент покрытия на конец (начало) отчетного периода; Т – продолжительность отчетного периода в месяцах. Если КВОС < 1, то платежеспособность невозможно восстановить на период до полугода.

Если КПОТ < 1, в продолжение трехмесячного периода возможное отсутствие платежеспособности.

Модели оценки вероятности

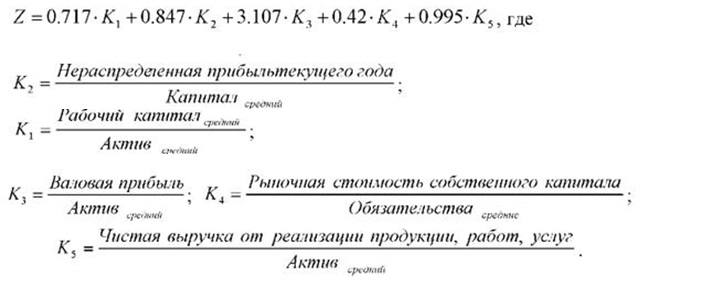

Модели оценки вероятности банкротства Тафлера, Альтмана, Чессера и других ученых представляют собой примерами линейных многофакторных регрессивных уравнений. В них функции выступают в роли показателя, характеризующего вероятность банкротства, а переменные – показатели финансового состояния исследуемого объекта. Все приведенные уравнения были созданы учеными в нехарактерных условиях для экономики Украины, именно поэтому их результаты используются в качестве наглядного примера. Модель Альтмана или Ъ-счета Альтмана представлена в 2 вариантах:

- Двух факторная модель Альтмана:

![]()

![]()

Превышение значения Ъ нулевой отметки, свидетельствует о будущей несостоятельности организации. Частое применение пятифакторной модели Альтмана обусловлено уязвимостью двухфакторной и отсутствием способности в полной мере обеспечить безошибочность прогнозирования возможного банкротства последней, из-за подвижности оборота капитала, не учтенного воздействия на финансовое состояние эффективной деятельности и ряда иных причин.

- Пятифакторная модель Альтмана:

Ъ<1,23 – вероятность банкротства очень высока; 1,23<Ъ<2,095 – средняя вероятность банкротства; 2,095<Ъ<2,41 – низкая вероятность банкротства; 2,41<Ъ – минимальная вероятность банкротства.

Приведенные выше промежуточные модельные показатели, характерны для группы стран с развитой рыночной экономикой, вместе с тем применение подобной модели возможно и на территории Украины. В этом случае рост Ъ будет свидетельствовать о меньшей вероятности банкротстваорганизации.

Благодаря многочисленным исследованиям экспертов в области финансирования был сделан вывод, что большинство методик, призванных оценивать вероятность банкротства предприятия, могут часто противоречить друг другу. Поэтому украинская методика считается наиболее приемлемой с точки зрения анализа вероятного банкротства.

Процедура списания кредиторской задолженности

Процедура списания кредиторской задолженности О продаже дебиторской задолженности

О продаже дебиторской задолженности Об оборачиваемости дебиторской задолженности

Об оборачиваемости дебиторской задолженности Об оценке дебиторской задолженности

Об оценке дебиторской задолженности Несостоятельность (банкротство) юридических лиц

Несостоятельность (банкротство) юридических лиц Удовлетворение требований кредиторов

Удовлетворение требований кредиторов Особенности возврата долга по расписке

Особенности возврата долга по расписке Регулирование банкротства по законодательству

Регулирование банкротства по законодательству Сколько нужно платить арбитражному управляющему

Сколько нужно платить арбитражному управляющему О реструктуризации банковских долгов

О реструктуризации банковских долгов Варианты ликвидации предприятия

Варианты ликвидации предприятия Саморегулируемые организации и законодательство

Саморегулируемые организации и законодательство