Добавлено в закладки: 0

Финансовая стабильность и эффективность работы любого бизнес-субъекта тесно связана со своевременным исполнением условий контрактов. Имеющаяся на балансе фирмы просроченная дебиторская может неблагоприятно сказаться на ее дальнейшем развитии.

В любой компании бывают случаи, когда партнеры задерживают оплату по договору. В результате действий заказчика, происходит формирование дебиторской задолженности у исполнителя. Если долг не погашается по окончании сроков, зафиксированных в договоре, дальнейшая возможность его оплаты вызывает большие сомнения.

Взыскание долгов: сроки

Действующее законодательство предусматривает единый для всех трехлетний срок исковой давности. Он представляет собой период, в течение которого пострадавшая компания, имеет право защитить свои интересы, обратившись с иском в органы правосудия. Существуют и более короткие специальные сроки обжалования для некоторых видов споров.

Началом срока исковой давности считается день, когда пострадавшая сторона узнала о том, что ее права были нарушены. В случае наличия оговоренного периода погашения долга, приниматься отстаивать свои интересы можно сразу по его завершении.

В ситуации, когда временные границы оплаты никак не обозначены или определяются по факту востребования, началом срока исковой давности необходимо считать момент возникновения прав выставления требований по погашению задолженности. В некоторых случаях дебитору может быть предоставлен льготный период для удовлетворения такого требования, окончание которого становится началом срока подачи иска.

Определение момента появления у кредитора возможности выставить требования выплаты долга, регламентируется законодательством с помощью правил об исполнении обязательств. Любое обязательство должно быть погашено в разумный срок после его появления. В противном случае, если срок исполнения обуславливается моментом востребования, дебитор получает недельный запас времени со дня предъявления требований на их удовлетворение, когда иное не предусмотрено законом.

По соглашению между партнерами могут быть изменены сроки обращения в суд и порядок их расчета. Изменения могут вноситься, если они опираются на законодательно, установленное основаниями:

- присутствие в действиях должника фактов, подтверждающих наличие задолженности;

- судебный иск должен быть предъявлен в установленном порядке.

Сроки могут быть приостановлены или прерваны.

Особенности учёта задолженностей дебиторов

Если долговые обязательства не будут погашены должником, их следует включить в расходы фирмы в том же объёме. Различают следующие виды таких долгов:

- не истребованные, срок обжалования которых уже вышел;

- взыскание которых по каким-либо причинам невозможно.

Списание просроченной дебиторской задолженности происходит по каждому обязательству в отдельности. Безнадежные долги должны быть списаны на следующих основаниях:

- итоги инвентаризации;

- обоснование неосуществимости взыскания в письменном виде (подготавливается по распоряжению главного бухгалтера с приложением пакета документов, подтверждающих невыполнимость возврата долга);

- приказ администрации по списанию такой задолженности.

Инвентаризация проводится при использовании актов сверки с партнерами. По окончании работы составляется акт расчетов, содержащий сведения о дебиторской задолженности по видам: подтвержденная, неподтвержденная дебиторами, с истекшим сроком исковой давности.

Если в предшествующих периодах, суммы списанных безнадежных обязательств не резервировались, они должны быть отнесены на финансовые результаты и включены в состав прочих расходов:

- Д 91 «Прочие доходы и расходы» с/с «Прочие расходы» — К 62 «Расчеты с покупателями и заказчиками».

Налог на добавленную стоимость по списанной задолженности оплачивается организацией-кредитором. Поэтому необходимо сторнировать начисленные ранее суммы НДС по данному долгу и отнести их на убытки:

- Д 90 «Продажи» с/с «Налог на добавленную стоимость» — К 68 «Расчеты по налогам и сборам» с/с «НДС»;

- Д 99 «Прибыли и убытки» — К 68 «Расчеты по налогам и сборам» с/с «НДС».

Ситуация со списанием НДС на убытки кредитора, уменьшает прибыль, облагаемую налогом, независимо от метода ее исчисления. Налог на прибыль, рассчитанный по сумме списанного НДС, будет являться постоянным налоговым обязательством:

- Д 99 «Прибыли и убытки» — К 68 «Расчёты по налогам и сборам» с/с «Налог на прибыль».

Следует рассмотреть случай учёта непогашенной дебиторской задолженности, при котором имела место предоплата в счет будущих поставок. На авансовые платежи должен быть начислен НДС, поскольку налоговая база при его вычислении определяется с помощью более ранней из дат отгрузки или полной либо частичной оплаты обязательств.

При получении предоплаты по договору рассчитывается НДС по сумме всей будущей поставки, а оплачивается в объёме аванса:

- Д 09 «Отложенные налоговые активы» — К 68 «Расчёты по налогам и сборам» с/с «НДС».

На основании подписанного акта приема-передачи материальных ценностей партнеру, кредитор имеет право погасить лишь неоплаченную часть налога по непогашенному долгу:

- Д 90 «Продажи» с/с «Налог на добавленную стоимость» — К 68 «Расчёты по налогам и сборам» с/с «НДС»;

- Д 68 «Расчёты по налогам и сборам» с/с «НДС» — К 09 «Отложенные налоговые активы».

Начисленный по всему объему договора, НДС сторнируется, а ранее переведенная в бюджет сумма списывается, уменьшая отложенные налоговые активы по НДС.

Нюансы учета долгов после списания

Суммы просроченной безнадежной задолженности, не связанные с реализацией и производством, следует учитывать в комплексе внереализационных расходов в соответствии с НК РФ. Списание долга на убытки не является его отменой. Взыскание считается возможным и после выполнения процедуры в случае улучшения экономического состояния должника. С этой целью ведутся отдельные аналитические счета по каждому непогашенному долгу. На протяжении 5 лет информация должна храниться на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

Об оборачиваемости дебиторской задолженности

Об оборачиваемости дебиторской задолженности Об оценке дебиторской задолженности

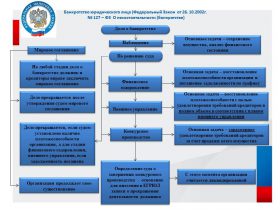

Об оценке дебиторской задолженности Несостоятельность (банкротство) юридических лиц

Несостоятельность (банкротство) юридических лиц Удовлетворение требований кредиторов

Удовлетворение требований кредиторов Особенности возврата долга по расписке

Особенности возврата долга по расписке Регулирование банкротства по законодательству

Регулирование банкротства по законодательству Сколько нужно платить арбитражному управляющему

Сколько нужно платить арбитражному управляющему О реструктуризации банковских долгов

О реструктуризации банковских долгов Варианты ликвидации предприятия

Варианты ликвидации предприятия Саморегулируемые организации и законодательство

Саморегулируемые организации и законодательство Возврат дебиторской задолженности

Возврат дебиторской задолженности Что делать, если нечем оплатить долги перед банком?

Что делать, если нечем оплатить долги перед банком? Как обжаловать определение арбитражного суда

Как обжаловать определение арбитражного суда