Добавлено в закладки: 0

Из-за нестабильной экономики, большое количество организацией столкнулось с ухудшением положения. У субъектов хозяйственной деятельности может образовываться большая дебиторская задолженность. Решать проблемы можно путем продажи дебиторской задолженности. Обычно суть процесса заключается в реализации задолженности, которую невозможно взыскать, по низкой цене .

Продажа дебиторской задолженности определяется, как уступок права требовать долг, либо цессия. Цессия – это замена одного кредитора другим. Уступившее лицо называется цедент. Тот, кто стал кредитором – это цессионарий. Чтобы права на требование долга перешли к другому кредитору, нет необходимости согласовывать это с должником. Существуют некоторые исключения, указанные в законах или в договоре.

Проводки по продаже задолженности

ООО «Викинг» заключило договор продажи товара ООО «Вектор» Сумма сделки оценивается в 59000 рублей, 9000 из них – НДС. Сделка предполагает, оплата за поставленный товар должна быть осуществлена в течении 3 месяцев (90) со дня продажи. Выплата была просрочена. ООО «Викинг» решили продать право на требование задолженности ООО «Самсон». Сумма сделки составила 45000 рублей. ООО «Викинг» оформила эту сделку в своем учете такими проводками:

| Дебет | Кредит | Сумма (рублей) | Операция |

| 62 | 90 | 59000 | Выручка за реализованный товар |

| 90 | 68 | 9000 | Начислен НДС за оборот с реализованных товаров |

| 62 | 91 | 45000 | Цена уступка права требовать первоначальный взнос |

| 91 | 62 | 59000 | Списание дебиторской задолженности |

| 51 | 62 | 45000 | Оплата от другого кредитора, который выплатил за реализованную дебиторскую задолженность |

| 99 | 91 | 14000 | Убыток от реализации дебиторской задолженности |

Цена продажи дебиторской задолженности в основном меньше, чем ее номинальная стоимость. Сразу же поднимается проблема порядка признания потерь от продажи, которая была совершена согласно договору цессии, чтобы вычесть налог на прибыль.

Когда происходит реализация дебиторской задолженности, налоговая база определяется Налоговым Кодексом РФ в статье №279. Пункт 2 этой статьи гласит, что уступка плательщиком налогов услуг, товара и прочего, подразумевает подсчет дохода методом начисления. Необходимо отнять от дохода от продажи дебиторской задолженности цену реализованных товаров, услуг. Полученный результат является убытком, он, в свою очередь, входит в список внереализованных расходов плательщика налогов.

Убыток нужно принимать следующим образом: половина суммы необходимо отнести к списку внереализованных расходов на момент продажи, а вторую часть – спустя 45 дней после продажи.

Когда плательщик налогов уступает право требовать товар еще до момента совершения оплаты, указанный в соглашении, то потери не должны быть более, чем сумма, оплаченная согласно требованиям Кодекса. И которая соответствовала бы прибыли от передачи права, за время от даты передачи до оплаты, предусматриваемая соглашением.

Процедуры зачисления процентов по различным обязанностям долга к затратам указаны в 269 статье.Сумма %, входящая в затраты при вычислении дохода для обложения налогами, не может принимать отклонение от усредненного показателя по обязанностям долга, больше 20 %.

Средний показатель берется из обязательств, которые имели место в то же время, при таких же параметрах, сделки. Если же определить средний показатель невозможно, то есть подобных сделок не было, то уровень процентных платежей, которые можно считать затратами, определяется иной формулой. Для этого ставку рефинансирования ЦБ РФ умножают на полтора, если сделка совершается в российской валюте. Если сделка подразумевает использование другой валюты, используется фиксированный процент – 22.

Если человек, ставший кредитором, в результате продажи дебиторской задолженности, захочет совершить аналогичную операцию, но с другим кредитором, он станет цедентом. Покупка дебиторской задолженности на базе права, указанного выше, будет считаться определенным типом финансовых операций. Однако, это действует только для организаций и регулируется определенным нормативно-правовым актом (приказом Министерства финансов № 126н, пунктом 3 от 10 декабря 2002 года). Соответственно, продажа дебиторской задолженности другому лицу можно расценивать как продажа неких услуг финансового характера.

Стоит вернуться к использованному ранее примеру. ООО «Самсон» приняло решение о продаже дебиторской задолженности другой организации, имеющая название ООО «Центива». Стоимость сделки составляет 47500 р. В учете это будет отражаться такими проводками:

| Дебет | Кредит | Сумма (рублей) | Операция |

| 62 | 91 | 47500 | Стоимость реализации дебиторской задолженности третьему лицу |

| 91 | 58 | 47500 | Списание первоначальной стоимости дебиторской задолженности |

| 91 | 68 | 381 ((47500 – 45000)/ 118% * 18%) | Начисление НДС для оплаты в бюджет |

| 51 | 62 | 47500 | Получение оплаты за реализацию дебиторской задолженности от нового кредитора |

| 91 | 99 | 2119 (47500 – 45000 – 762) | Отражение прибыли от реализации дебиторской задолженности |

Кодексом предусмотрено определение суммы для обложения налогом, как цифры, на которую больше доход, что получит новый владелец при последующей передаче права требований. При дальнейшей реализации, это будет считаться продажей финансовых вложений.

(2 голосов, рейтинг: 4,50 из 5)

(2 голосов, рейтинг: 4,50 из 5) Об оборачиваемости дебиторской задолженности

Об оборачиваемости дебиторской задолженности Об оценке дебиторской задолженности

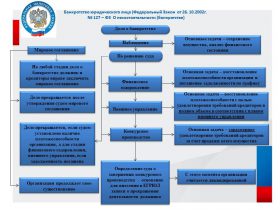

Об оценке дебиторской задолженности Несостоятельность (банкротство) юридических лиц

Несостоятельность (банкротство) юридических лиц Удовлетворение требований кредиторов

Удовлетворение требований кредиторов Особенности возврата долга по расписке

Особенности возврата долга по расписке Регулирование банкротства по законодательству

Регулирование банкротства по законодательству Сколько нужно платить арбитражному управляющему

Сколько нужно платить арбитражному управляющему О реструктуризации банковских долгов

О реструктуризации банковских долгов Варианты ликвидации предприятия

Варианты ликвидации предприятия Саморегулируемые организации и законодательство

Саморегулируемые организации и законодательство Возврат дебиторской задолженности

Возврат дебиторской задолженности Что делать, если нечем оплатить долги перед банком?

Что делать, если нечем оплатить долги перед банком? Как обжаловать определение арбитражного суда

Как обжаловать определение арбитражного суда